Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня вышел отчет Полиметалла за 2020 год по МСФО.

1. Выручка выросла на 28%.

2. Объем продаж золота вырос на 2%.

3. Объем продаж серебра упал на 13%.

4. EBITDA выросла на 57%.

5. Чистая прибыль выросла на 125%.

Отчет вышел очень хороший, только он уже давно в цене. Весь 2020 год акции Полиметалла росли без остановки,

обновляя исторические максимумы. В этом году пришла коррекция вместе с падением золота.

| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл акции

-

Полиметал, ааа все пропало))

Полиметал, ааа все пропало))

Полиметал лонг конечно)

)")

ipic.su/img/img7/fs/polimet.1614776451.png

Авто-репост. Читать в блоге >>> «ВТБ Капитал» снизил оценку акций Polymetal на 8%, подтвердив рекомендацию «покупать»

«ВТБ Капитал» снизил оценку акций Polymetal на 8%, подтвердив рекомендацию «покупать» Полиметалл порадовал инвесторов позитивной отчетностью, что ожидаемо учитывая рост добычи золота на 6% г/г и роста средней цены реализации на 27%.

Полиметалл порадовал инвесторов позитивной отчетностью, что ожидаемо учитывая рост добычи золота на 6% г/г и роста средней цены реализации на 27%.

Совет директоров пообещал рекордные дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию.

В планах на 2021 год компания планирует нарастить добычу золота на 7% до 1,5 млн унций. При этом основной конкурент Полюс анонсировал сокращение добычи на 2,3%.

Это всё здорово. Но есть одно “но”.

В 2021 году мы видим падение цен на золото – котировки сейчас 8,9% ниже уровня закрытия 2020 года. На этой неделе золото тестировало 8 месячный минимум!

И эта тенденция будет продолжена.

Почему?

Доходность американских казначейских облигаций сейчас выше инфляции и эта тенденция будет набирать обороты. В такие периоды золото падает в цене.

В прошлом году Полиметаллу повезло с ценами на драгоценный металл. В этом году обольщаться не стоит.

- Хорошая компания, держу в портфеле. Отчет, на мой взгляд, вышел приличным. Лучше, чем у Полюса. Хотя сначала года акции Полиметала упали на 17% (Полюс всего на 9%, золото на 11%), что навевало нехорошие мысли, но все оказалось иначе.

Выручка за 2020 год выросла на 28% (у Полюса на 25%), скорректированная EBITDA +57% (у Полюса +38%), операционный денежный поток +71% (у Полюса +40%). Рентабельность по скорректированной EBITDA выросла на 11 п.п. до 59%, что на 15 п.п. хуже, чем у Полюса в силу высокой стоимости добычи на месторождениях Полиметала. Трансформация хорошей конъюнктуры в прибыль для акционеров у менеджмента Полиметала удалась лучше, чем у Полюса. Чистая прибыль за год удвоилась.

Дивиденды за 2020 год получились 1,29 долл на акцию, рост на 57% г/г (выплатили 100% FCF при том, что нарастили CAPEX на 34%), что дает 5,4% в долларах к текущей цене. Финальная выплата даст почти 3,7% чистыми.

Перспективы зависят только с ценой золота. Апсайд по добыче всего 12% к 2025 году. В 2020-2021 г. пик капзатрат, которые затем снижаются на треть до 400 млн в год, что поддержит FCF и дивиденды в случае ухудшения конъюнктуры.  Чистая прибыль Полиметалла по МСФО в 20 г +125%

Чистая прибыль Полиметалла по МСФО в 20 г +125%Выручка за 2020 год выросла на 28% и составила US$ 2 865 млн (US$ 2 241 млн в 2019 году). Средние цены реализации золота и серебра соответствовали динамике рынка и выросли на 27%. Объем продаж золота составил 1 392 тыс. унций, увеличившись на 2% по сравнению с предыдущим годом, объем продаж серебра при этом снизился на 13% до 19,3 млн унций, в соответствии с динамикой производства.

Денежные затраты Группы1 составили US$ 638 на унцию золотого эквивалента, снизившись на 3% по сравнению с прошлым годом, что на 2% меньше нижнего значения прогноза затрат US$ 650-700 на унцию. Снижение произошло в результате ослабления российского рубля и казахстанского тенге, что компенсировало дополнительные расходы, связанные с пандемией коронавируса и ростом платежей по НДПИ на фоне увеличения цен на металлы.

Совокупные денежные затраты1 практически не изменились по сравнению с 2019 годом и составили US$ 874 на унцию золотого эквивалента, превысив на 1% прошлогодний уровень, но оставаясь в рамках прогноза US$ 850-900 на унцию золотого эквивалента на 2020 год за счет увеличения объемов вскрышных работ и обновления парка горной техники на фоне высоких цен на металлы.

Скорректированная EBITDA1 выросла на 57% по сравнению с прошлым годом, достигнув рекордного значения в US$ 1 686 млн благодаря росту объемов производства, увеличению цен на металлы и низкому уровню затрат. Рентабельность по скорректированной EBITDA выросла на 11 п.п. и достигла абсолютного максимума в 59% (48% в 2019 году).

Чистая прибыль2 составила рекордные US$ 1 086 млн (US$ 483 млн в 2019 году), при этом базовая прибыль на акцию составила US$ 2,30 (US$ 1,02 на акцию в 2019 году) за счет роста операционной прибыли. Скорректированная чистая прибыль1 выросла на 82% и составила US$ 1 072 млн (US$ 586 млн в 2019 году).

Капитальные затраты составили US$ 583 млн3, увеличившись на 34% по сравнению с US$ 436 млн в 2019 году, и превысили прогноз на 8%. Как было объявлено ранее, их рост связан с ускоренными инвестициями в проекты для устранения влияния пандемии коронавируса на график их реализации и ростом капитализированной подземной проходки и вскрыши для обеспечения операционной гибкости на фоне возросших эпидемиологических рисков. Группа выполняет строительные работы на АГМК-2 и Нежданинском согласно графику.

Чистый долг1 снизился до US$ 1 351 млн (US$ 1 479 млн на 31 декабря 2019 года), а соотношение к скорректированной EBITDA составило 0,80x (1,38x в 2019 году), что существенно ниже целевого уровня Группы в 1,5x. Компания сгенерировала значительный свободный денежный поток1 US$ 6101 млн (US$ 256 млн в 2019 году) за счет притока чистых денежных средств от операционной деятельности в размере US$ 1 192 млн (US$ 696 млн в 2019 году).

Согласно обновленной дивидендной политике Совет директоров предложил выплатить итоговый дивиденд в размере US$ 0,89 на акцию (около US$ 419 млн). Он включает US$ 0,74 на акцию, что составляет 50% от скорректированной чистой прибыли за II полугодие 2020 года и дополнительный дивиденд на усмотрение Совета Директоров в размере US$ 0,15 на акцию, увеличивающий объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год на фоне устойчивого финансового положения и отличных результатов деятельности Компании. Таким образом, общая сумма объявленных дивидендов за период составила US$ 608 млн (US$ 385 млн в 2019 году) или US$ 1,29 на акцию, на 57% выше по сравнению с US$ 0,82 на акцию в 2019 году.

ПРОГНОЗ НА 2021 ГОД

Компания подтверждает текущий производственный план в объеме 1,5 и 1,6 млн унций золотого эквивалента на 2021 и 2022 годы соответственно. Производство будет выше во втором полугодии за счет фактора сезонности.

Ожидается, что денежные затраты в 2021 году составят в среднем US$ 700-750 на унцию золотого эквивалента, а совокупные денежные затраты составят US$ 925-975 на унцию золотого эквивалента. Прогнозируемое увеличение затрат по сравнению с 2020 годом связано с укреплением рубля и казахстанского тенге, повышением цен на дизельное топливо на российском рынке, а также ростом зарплат в горнодобывающей отрасли, превышающем рост потребительских цен, и влиянием мер, связанных с пандемией коронавируса.

Приоритетом Компании по-прежнему остается реализация проектов в срок. Компания готова нести разумные дополнительные расходы во избежание отставания от графика. Фактические затраты будут зависеть от динамики обменных курсов рубля к доллару США и цен на нефть.

сообщение

Авто-репост. Читать в блоге >>> Полиметалл выдал ожидаемо позитивный отчёт, коротко:

Полиметалл выдал ожидаемо позитивный отчёт, коротко:

— выручка выросла на 30% г/г в баксах при неизменных совокупных затратах на унцию г/г в 874 доллара при средней цене на унцию в 1773 доллара по году

— все это трансформировалось в увеличение EBITDA на 57%, чистой прибыли на 82% и FCF на 120%.

— выплатили почти весь fcf на дивиденды, за 1 п/г 0.4 доллара на акцию, за 2 п/г (ещё выплатят в будущем) 0.89 доллара на акцию.

-в фокусе стройка агмк-2 и Нежды. Планируется рост объёмов добычи золота с 2022 года.

Вывод: при текущих ценах на золото — компания кэш машина, но стоит недешево, сильного апсайда тут нет. Из краткосрочных апсайдов — увеличение веса в индексе MSCI и возможный рост цен на золото, который менеджмент трансформирует в дивиденды (платят 100% от fcf при текущих вводных).- Итоговый дивиденд Полиметалла составил $0,89 на акцию

Совет директоров Полиметалла предложил выплатить итоговый дивиденд в размереUS$ 0,89 на акцию (приблизительно US$ 419 млн).

Он включает US$ 0,74 на акцию, эквивалентных 50% скорректированной чистой прибыли за второе полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере US$ 0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год.

Суммарные дивиденды за 2020 год составят рекордные US$ 1,29 на акцию (рост на 57% по отношению к US$ 0,82 за 2019 год) или US$ 608 млн (2019: US$ 385 млн).

Дивидендная доходность с учетом объявленного итогового дивиденда за год составляет 6,3%, а средняя доходность за 5 лет — 5%, что по-прежнему остается одним из самых высоких показателей в отрасли.

Детали выплаты

ЭКС-ДИВИДЕНДНАЯ ДАТА: 6 Мая 2021 года

ДАТА ЗАКРЫТИЯ РЕЕСТРА: 7 Мая 2021 года

ПОСЛЕДНЯЯ ДАТА ВЫБОРА ВАЛЮТЫ ВЫПЛАТЫ: 11 Мая 2021 года

ДАТА ВЫПЛАТЫ: 28 Мая 2021 года

сообщение

Авто-репост. Читать в блоге >>>

MarketTwits

3 Mar, 10:04

⚡️🇷🇺#POLY #отчетность

ЧИСТАЯ ПРИБЫЛЬ В 2020Г ВЫРОСЛА НА 125% ДО $1,1 МЛРД

ВЫРУЧКА В 2020Г ВЫРОСЛА НА 28% ДО $2,9 МЛРД

СКОРРЕКТИРОВАННАЯ EBITDA В 2020Г ВЫРОСЛА НА 57% ДО $1,7 МЛРД

Я лично купил 1470… Страшновато мне, конечно. Причём страшнее, чем шорты от 2000-) Надеюсь, контртренд и отчёт дадут нажить пожилому спекулю на мороженку)

Арсений Нестеров, такая же цена, на одну котлету с одним плечом и без стопа.:) Завтра увидим.

зато фьючерсы на золото будут расти, мировой спрос вырастает ближе к новому году.

Евгений Ли, ну, после снижения к доковидным уровням, возможно, рост и будет ☻ зато фьючерсы на золото будут расти, мировой спрос вырастает ближе к новому году.

зато фьючерсы на золото будут расти, мировой спрос вырастает ближе к новому году. Инвестиции каждый день

Инвестиции каждый день

#инвестиции #каждый #день

Всем привет!

Вчера пропустил день покупок, на этой неделе буду догонять)

Сегодня куплю акции #Полиметалл. Давно жду снижение цены на эту бумагу.

И вот она пришла к первой цели 1500р.

Компания интересная: добыча серебра, золота и меди (в ближайшей перспективе — добыча металлов платиновой группы в Карелии).

— Золото как хедж

— Медь будет пользоваться повышенным спросом в ближайшие годы.

— Серебро штурмует новые высоты.

#POLY — купил 1 акцию по 1487р.

Авто-репост. Читать в блоге >>> Nominal gold prices appear to have peaked this cycle.

Nominal gold prices appear to have peaked this cycle.

We cut the 2021E average price forecast 5% from $1,900/oz to $1,800/oz. For now, we hold our 2022E and 2023E outlook unchanged at $1,700/oz and $1,550/oz (forecasts were published in December 2020). In the very short-term, spot bullion holding support at $1,750-1,765 appears critical to avoid a sharper sell-off amid higher US yields. Notably, value buyers have consistently “bought the dip” in the mid-high $1,700s in recent months.

A rotational shift into Bitcoin and other crypto assets by some retail and institutional investors is probably exacerbating gold price weakness and the recent pace of outflows. Yet, for several months now we have been highlighting peak cycle risks for the bullion market.

Some key factors include:

Risk of Fed tapering asset purchases by end-2021 (Citi econ base case) and more aggressive STIRT pricing for policy rate lift-off in 2022/2023 which may in turn be US$ supportive. In addition, while real rates at the 5Y sector have been relatively pinned, 10Y TIPS yields have backed-up some 30-35 basis points this year and are a headwind for a long duration zero coupon asset like gold.

A risk asset and commodities reflation narrative amid a COVID-19 vaccine trade that favors inflows into oil, copper, and other markets versus gold. As we wrote in our 2021 Annual Outlook: “if 2020 was a long gold/short oil trade, then 2021 and a post-coronavirus market recovery should see some reversal of this trend.”

Reduced geopolitical bid for gold following the US elections and President Biden’s victory in early November (as reflected in XAU options markets).

Though not a primary driver for day-to-day gold trading, supply/demand balances for the yellow metal should be in hefty surplus this year. Hence, the absence of investor inflows can bolster the inventory overhang, capping gold market cheer.

Lackluster financial gold buying (e.g. historically weak futures/options net length and physical ETF products flipping from net buyers to net sellers) further emphasizes the importance of retail jewelry, bar/coin, and central bank consumption this year. Demand for all three should grow in 2021 versus 2020, but is likely to remain below 2018/2019 levels. This is as mine production is rebounding from COVID-19 shut-ins in 1H’20 and gold recycling activity has ticked-up, bolstering total supply.

Even as we believe bullion trading is unlikely to revisit $2,000-2,100/oz, market consensus remains deeply divided.

Our February client survey asked “Have nominal gold prices peaked this cycle?” and 42% responded ‘Yes’, 40% responded ‘No’, and 18% were ‘Unsure’. This is among the most deeply divided reader surveys we have conducted in recent years and also contrasts sharply to our outright bullish bias for gold since 2019. A Fed on perma-hold, further US$ devaluation, higher upside to inflation, and increased concerns about debt and deficits are all credible risks that should support higher gold prices. But that is not our base cas- Я лично купил 1470… Страшновато мне, конечно. Причём страшнее, чем шорты от 2000-) Надеюсь, контртренд и отчёт дадут нажить пожилому спекулю на мороженку)

Результаты Полиметалла за 2020 год будут позитивными для его акций — Финам

В среду, 3 марта, Polymetal опубликует финансовую отчетность по МСФО за 2020 год. Предварительные данные по выручке Polymetal раскрыл в операционной отчетности за 2020 год. Выручка от продаж увеличилась год к году на 28% — до $2,865 млрд, чистый долг за год сократился на 9% — до $1,351 млрд.

По нашей оценке, скорректированный на курсовые разницы показатель EBITDA за 2020 год будет больше 2019 года примерно в полтора раза — около $1,7 млрд, годовая скорректированная чистая прибыль составит около $1,1 млрд по сравнению с $0,586 млрд в 2019 г.

Соотношений чистого долга к скорректированной EBITDA составит менее 1х. FCF превысит $0,6 млрд. Это позволяет ожидать итоговых дивидендов на уровне $0,8 на акцию. Ожидаемая текущая дивидендная доходность составляет около 4%, а с учетом выплаченных за I полугодие 2020 г. — $0,4 на акцию, дивидендная доходность акций Polymetal составит чуть менее 6%.

Стоимость акций Polymetal отступает вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Однако мы полагаем, что в период восстановления экономики функция драгметаллов как защитного инструмента и как актива, аккумулирующего избыточную финансовую ликвидность, еще не исчерпана.

Калачев Алексей

При этом Polymetal остается прибыльным и эффективным производителем, на наш взгляд, недооцененным относительно сопоставимых компаний сектора. Мы сохраняем по акциям Polymetal рекомендацию «Покупать» с целевой ценой в районе 2100 руб. за акцию и потенциалом роста более 35%.

«Финам»

Авто-репост. Читать в блоге >>>

stanislava, позитивом для акций будет мировой спрос на золото, а оно пока стабильно сползает ↘️- Результаты Полиметалла за 2020 год будут позитивными для его акций - Финам

В среду, 3 марта, Polymetal опубликует финансовую отчетность по МСФО за 2020 год. Предварительные данные по выручке Polymetal раскрыл в операционной отчетности за 2020 год. Выручка от продаж увеличилась год к году на 28% — до $2,865 млрд, чистый долг за год сократился на 9% — до $1,351 млрд.

По нашей оценке, скорректированный на курсовые разницы показатель EBITDA за 2020 год будет больше 2019 года примерно в полтора раза — около $1,7 млрд, годовая скорректированная чистая прибыль составит около $1,1 млрд по сравнению с $0,586 млрд в 2019 г.

Соотношений чистого долга к скорректированной EBITDA составит менее 1х. FCF превысит $0,6 млрд. Это позволяет ожидать итоговых дивидендов на уровне $0,8 на акцию. Ожидаемая текущая дивидендная доходность составляет около 4%, а с учетом выплаченных за I полугодие 2020 г. — $0,4 на акцию, дивидендная доходность акций Polymetal составит чуть менее 6%.

Стоимость акций Polymetal отступает вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Однако мы полагаем, что в период восстановления экономики функция драгметаллов как защитного инструмента и как актива, аккумулирующего избыточную финансовую ликвидность, еще не исчерпана.

Калачев Алексей

При этом Polymetal остается прибыльным и эффективным производителем, на наш взгляд, недооцененным относительно сопоставимых компаний сектора. Мы сохраняем по акциям Polymetal рекомендацию «Покупать» с целевой ценой в районе 2100 руб. за акцию и потенциалом роста более 35%.

«Финам»

Авто-репост. Читать в блоге >>> Сегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий

Антон Павлов, Прикольно! Золото упало на 0.12% а полиметал на 1,5%: 1 к 10! Так бы рос как падает совсем хорошо бы было!

Сергей Казаченко, а серебро на 1.8 упало. вот и полик скатилсяСегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий

Антон Павлов, Прикольно! Золото упало на 0.12% а полиметал на 1,5%: 1 к 10! Так бы рос как падает совсем хорошо бы было! Сегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий

Сегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий Прогноз дивидендов Полюс Золото #PLZL

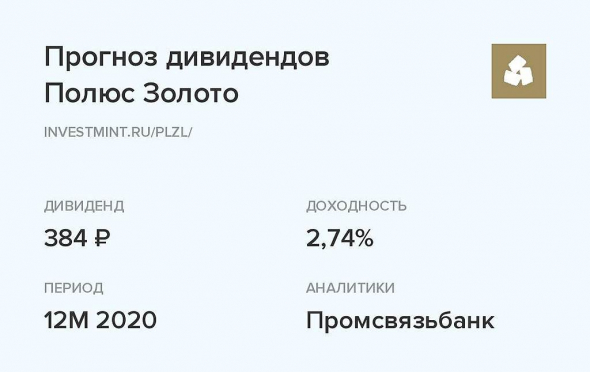

Прогноз дивидендов Полюс Золото #PLZL

• Размер дивидендов: 384 ₽

• Дивидендная доходность: 2,74%

• Период: 12 месяцев 2020

• Реестр: 10 июня 2021

• Аналитики: Промсвязьбанк

)")

Полиметалл - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полиметалл - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.

Чтобы купить акции, выберите надежного брокера: