Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСкупка Фосагро

Кто-то методично скупает Фосагро до 2450 по 1 лоту в секунду. Похоже идет набор позы.

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 840,2 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 7,2 |

| P/S | 1,5 |

| P/BV | 3,9 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 8,6% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6488₽ +0.73%

-

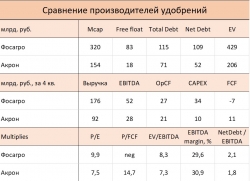

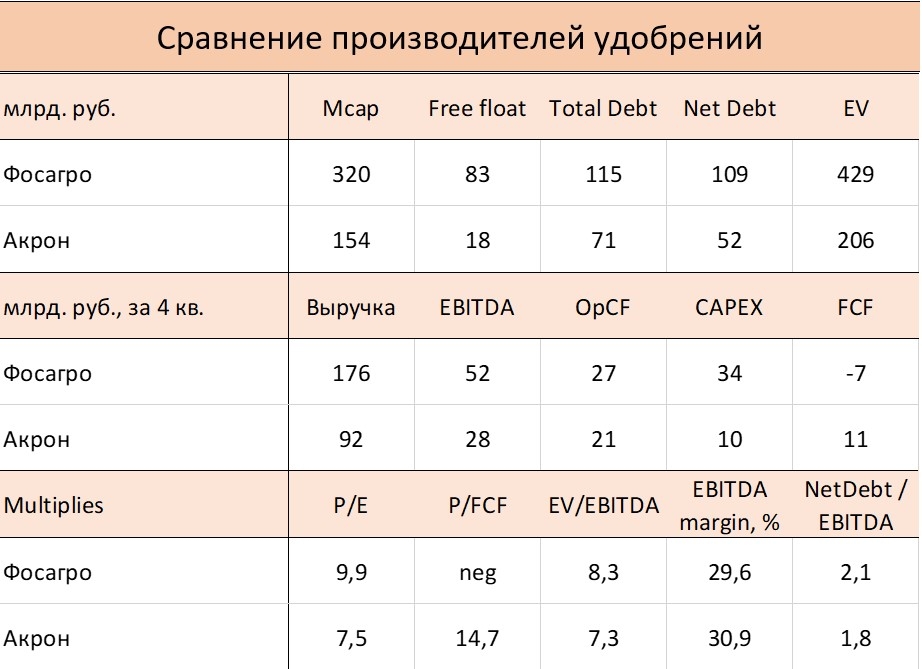

Сегодня Акрон неплохо отчитался. Явно подешевле выглядит сейчас в сравнении с Фосагро t.me/russianmacro/444. Единственный минус — низкая ликвидность акций. Но если вдруг продаст висящие на балансе 19.8% в польской Grupa Azoty, то это 18% к цене его акций.

Сегодня Акрон неплохо отчитался. Явно подешевле выглядит сейчас в сравнении с Фосагро t.me/russianmacro/444. Единственный минус — низкая ликвидность акций. Но если вдруг продаст висящие на балансе 19.8% в польской Grupa Azoty, то это 18% к цене его акций.

Подробности отчётности Акрона в канале MMI t.me/russianmacro

Фосагро - ожидает роста производства удобрений в 2017 г на 14%, в 2018 г – на 10%

Фосагро - ожидает роста производства удобрений в 2017 г на 14%, в 2018 г – на 10%

Рост производства удобрений группы Фосагро по итогам 2017 года может составить 14%, по итогам 2018 года – 10%.

Генеральный директор компании Андрей Гурьев.«В этом году мы сделаем плюс 14% в вале производства и в следующем – плюс 10% относительно 2017 года. Независимо от ценовой конъюнктуры и курса рубля, цена на нашу продукцию одна из самых низких»

«Очевидно, что пик падения цен, который произошел в этом году, пройден и пройден успешно».

Прайм

ФосАгро - высокие дивиденды в ближайшее время маловероятны

ФосАгро - высокие дивиденды в ближайшее время маловероятны

Результаты за 3 кв. 2017 г. по МСФО: рентабельность выросла относительно предыдущего квартала

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

Способность генерировать денежный поток вырастет после завершения инвестиционного цикла. Консолидированные показатели рентабельности снизились год к году, но отмечается некоторое улучшение по сравнению с предыдущим кварталом. Компания находится в конце инвестиционного цикла, и по завершении основных проектов ее способность генерировать свободный денежный поток увеличится. Но, по-видимому, высокие дивиденды в ближайшее время маловероятны, поскольку снижение долговой нагрузки будет иметь больший приоритет. Совет директоров рекомендовал собранию акционеров одобрить выплату дивидендов в размере 2,72 млрд руб. (21 руб./акция), что составляет 47% от скорректированной чистой прибыли и предполагает дивидендную доходность менее 1%. Опубликованные результаты, на наш взгляд, умеренно негативны для котировок акций компании.

Уралсиб- Не долго свадьба веселилась… Здравствуй до боли знакомый Боковик, не на один месяц, пошел-ка я по-немногу на выход %-ов на 30. Ну никак не получается проникнуться идеологией долготерпимости братства им. Клоченка.

- ФосАгро - текущая ситуация для производителей удобрений не выглядит благоприятной

EBITDA ФосАгро в III квартале упала на 22%, до 13,6 млрд руб.

EBITDA ФосАгро в III квартале 2017 года упала на 22% год к году — до 13,6 млрд рублей, сообщила компания. В долларовом выражении EBITDA компании просела на 15% и составила $231 млн. Рентабельность по EBITDA составила 29% против 38% за аналогичный квартал 2016 года. Выручка ФосАгро за III квартал повысилась на 2% — до 46,5 млрд рублей ($787 млн). Скорректированная чистая прибыль сократилась на 46% и составила 5,8 млрд рублей ($98 млн). С учетом прибыли от курсовых разниц чистая прибыль компании составила 7,3 млрд рублей (-41% год к году).

Результаты ФосАгро оказались близки к ожиданиям рынка. В тоже время позитивными их назвать нельзя. Рентабельность компании снижается, динамика выручки слабая. Компании удалось удержать снижение выручки лишь благодаря наращиванию объемов производства и продаж (на 10%), это нивелировало падение средней цены реализации. В целом, текущая ситуация для производителей удобрений не выглядит благоприятной, снижение цен на с/х товары не стимулирует их к покупкам.

Промсвязьбанк

ФосАгро – мсфо

ФосАгро – мсфо

129 500 000 акций http://moex.com/s909

Free-float 25%

Капитализация на 22.11.2017г: 328,671 млрд руб

Общий долг на 31.12 2016г: 140,783 млрд руб

Общий долг на 30.09.2017г: 139,927 млрд руб

Выручка 9 мес 2016г: 147,607 млрд руб

Выручка 9 мес 2017г: 135,573 млрд руб

Валовая прибыль 9 мес 2016г: 78,020 млрд руб

Валовая прибыль 9 мес 2017г: 58,843 млрд руб

Прибыль 9 мес 2015г: 31,551 млрд руб

Прибыль 2015г: 36,436 млрд руб

Прибыль 1 кв 2016г: 22,631 млрд руб

Прибыль 6 мес 2016г: 36,114 млрд руб

Прибыль 9 мес 2016г: 48,515 млрд руб

Прибыль 2016г: 59,886 млрд руб

Прибыль 1 кв 2017г: 12,263 млрд руб

Прибыль 6 мес 2017г: 13,732 млрд руб

Прибыль 9 мес 2017г: 21,075 млрд руб

Прибыль 2017г: 27 млрд руб – Прогноз. Р/Е 12,2

https://www.phosagro.ru/investors/reports/msfo/- Фосагро - до конца года погасит $29 млн долга

Фосагро до конца года намерено погасить $29 млн долга.

В августе текущего года в аналогичном графике погашения на 2017 г. компания заявляла $98 млн. Таким образом, за третий квартал компания погасила $69 млн долга.

Фосагро скорректировало планы по погашению долга на 2018-2020 гг. Так, в 2018 г. компания намерено погасить $622 млн (планировалось $643 млн), из которых $500 млн придется на выплату по евробондам в феврале 2018 г. На 2019 год компания запланировала к погашению $164 млн (планировалось $231 млн), в 2020 г. — $283 млн, после 2021 г. — $825 млн.

Финансовый директор компании Александр Шарабайко:

«Дальше кредитная нагрузка будет только снижаться, сейчас мы достигли максимального соотношения чистого долга к EBITDA»

Финанз - Картинка из презентации ФосАгро – соотношение цен на зерновую корзину и корзину удобрений. На фоне низких текущих цен на зерно удобрения сейчас выглядят дорогими для сельхозпроизводителей. По-видимому, пока не произойдёт улучшение конъюнктуры зерновых рынков, рост цен на удобрения маловероятен.

У акций ФосАгро только два драйвера для роста — ослабление рубля и рост цен на удобрения. И то, и другое в краткосрочной перспективе маловероятно. А если на это наложить сезонную слабость спроса в 4-м квартале, то краткосрочные перспективы для акций вообще печальны.

И NetDebt/EBITDA у неё уже выше 2. И FCF сократился в 4 раза по сравнению с прошлым годом. Так что скоро и дивиденды закончатся.

А ещё P/E выше 10, а Debt/EBITDA — 8.5. Прям как золотодобывающая компания)) Это они обычно с такими multiplies торгуются.

Подробнее о сегодняшней отчётности ФосАгро в Телеграм канале MMI t.me/russianmacro

- Фосагро - ожидает роста выручки в конце 2017 г. - начале 2018 г. в связи с ростом цен на удобрения

Фосагро ожидает роста выручки в конце 2017 г. — начале 2018 г. в связи с восстановлением цен на минеральные удобрения.

Генеральный директор компании Андрей Гурьев.«Посмотрим в декабре (2017 г.) и первом квартале (2018 г.). Начиная с декабря, мы можем увидеть рост выручки в связи с ценовым фактором»

Компания будет придерживаться текущей дивидендной политики.

«Что касается дивидендов — вы знаете, какие обещания мы даем акционерам по дивидендной политике. Если цены будут продолжать расти, мы отдельно сможем вернуться к этому вопросу исходя из текущих цен и уровня закредитованности компании»

Финанз  Фосагро - хорошо, но не сейчас

Фосагро - хорошо, но не сейчас«ФосАгро» построит в Череповце 3 новых производства

Реализовать важные для компании проекты планируют в течение 2 лет.

Об этом сообщил накануне на выездном заседании Совета директоров генеральный директор ПАО «ФосАгро» Андрей Гурьев. Как сообщает пресс-служба компании, он рассказал о приоритетных направлениях деятельности Компании в 2018-м и последующих годах.

— В 2018-2019 годах мы планируем ежегодно направлять на капвложения порядка 25 млрд рублей. Среди наших приоритетных инвестиционных проектов – строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 году на производственной площадке в Череповце, а также расширение мощностей третьей апатит-нефелиновой фабрики в Кировске до 9 млн тонн в 2018 году. Планируемый рост мощностей (к уровню 2016 года) с учётом ввода новых производств аммиака и карбамида может составить порядка 25% в 2020 году, когда выпуск агрохимической продукции запланирован в объёме 9,2 млн тонн.

В рамках визита в Череповец директора посетили новые высокотехнологичные производства аммиака мощностью 760 тыс. тонн в год и гранулированного карбамида — 500 тыс. тонн в год, инвестиции в которые превысили 65 млрд рублей и которые планируется запустить в промышленную эксплуатацию в ближайшее время, а также социальные объекты.

— Я думаю, что выражу позицию всех независимых директоров нашего Совета: производственные объекты, которые мы сегодня увидели, нас очень впечатлили. Они соответствуют лучшим мировым стандартам качества, применения наилучших доступных технологий и соответствуют самым жёстким требованиям природоохранного законодательства. Все это укрепляет передовые позиции Группы «ФосАгро» не только в России, но и за рубежом. Эти объекты помогут Компании поддерживать стабильный денежный поток в долгосрочной перспективе, выплачивая достойные дивиденды акционерам и направляя инвестиции на новые проекты по повышению конкурентоспособности, — подчеркнул независимый директор, Председатель Совета директоров ПАО «ФосАгро» Свен Омбудстведт.

www.gorodche.ru/bank/news/98491/

Фосагро — замечательная компания, я часто это говорю. Но как же, всё-таки, сильно отличается замечательная компания от компании, привлекательной для инвестора…- Дивидендная доходность по акциям Фосагро остается невысокой

Совет директоров ФосАгро рекомендовал выплатить 21 руб. на акцию из нераспределенной прибыли

Совет директоров ФосАгро рекомендовал выплатить 21 рубль на акцию (7 рублей на GDR) из нераспределенной чистой прибыли, сообщила компания. Всего на дивиденды предложено направить 2,72 млрд рублей. Такую рекомендацию совет директоров ФосАгро дал после обсуждения результатов работы компании за 9 месяцев.

Исходя из текущей рыночной стоимости акций ФосАгро, дивидендная доходность по ним составит 0,8%, что немного. Даже с учетом того, что в целом по итогам 2017 года акционеры могут получить около 90-93 руб., дивидендная доходность является невысокой – 3,5%. При этом объем выплат, из-за более слабых результатов, ниже, чем в 2016 году.

Промсвязьбанк - Дивидендная доходность Фосагро 0,8%.

Фосагро: совет директоров рекомендовал дивиденды 21 руб. на акцию

Общий размер выплаты должен составить 2,7 млрд руб., что предполагает доходность всего 0,8%. Отдельной строкой — компания прогнозирует, что капзатраты составят около 25 млрд руб. ($400 млн) в год в 2018-19, основные проекты — строительство новых мощностей по производству серной и азотной кислоты, а также сульфата аммония. Прогноз по капзатратам ВЫШЕ нашего прогноза в 17 млрд руб. — умеренно НЕГАТИВНО для перспектив FCF, на наш взгляд.

АТОН - Да уж, падение прибыли существенное, сократил позу, 4 квартал может получше будет.

Странно что бумага пока так слабо реагирует так как дох. по текущим как у еврооблигации

Странно что бумага пока так слабо реагирует так как дох. по текущим как у еврооблигации- ФосАгро - прибыль за 3 квартал сократилась на 41%, МСФО и составила 7,344 млрд руб

Чистая прибыль ФосАгро за 3 квартал по МСФО сократилась на 41% до 7,344 млрд рублей, 9 месяцев - 21,078 млрд руб. ($300 млн).

Выручка за 3 квартал выросла на 2% до 46,5 млрд рублей ($787 млн), в результате чего выручка за 9 месяцев составила 135,6 млрд рублей ($2,3 млрд).

EBITDA за 3 квартал составила 13,6 млрд рублей ($231 млн), обеспечив рентабельность по EBITDA на уровне 29%. EBITDA за 9 месяцев составила 38,5 млрд рублей ($661 млн).

отчет

- Фосагро прибыль за 9 мес. 21 075 млн., против 48 515 за 9 мес. 2016 года падение на 56%

www.phosagro.ru/investors/reports/msfo/

ФосАгро — совет директоров рекомендовал принять решение о выплате дивидендов из нераспределённой чистой прибыли (21 руб/ао)

Совет директоров ФосАгро рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в объёме 2,72 млрд рублей из расчёта 21 рубль на обыкновенную акцию (или 7 рублей на глобальную депозитарную расписку) из нераспределённой чистой прибыли по состоянию на 31 декабря 2016 г.

сообщение

редактор Боб, насколько я понял, дата закрытия реестра пока неизвестна?- Недолго фертилайзеры были лидерами по дивидендам. Дивидендной доходности, как в 2016 году, наверное, уже не увидим. С точки зрения дивидендов сейчас явно не самая привлекательная бумажка.

Подробнее про дивиденды в Телеграм канале MMI t.me/russianmacro

Ого, уже второй раз за год дивы из нераспределенки платят! Хотя все равно всего 5% ДД за год получается…

Ого, уже второй раз за год дивы из нераспределенки платят! Хотя все равно всего 5% ДД за год получается…

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: