Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКапекс чето резко пошел вверх

Тимофей Мартынов, www.finmarket.ru/news/5525771

09 августа 2021 года

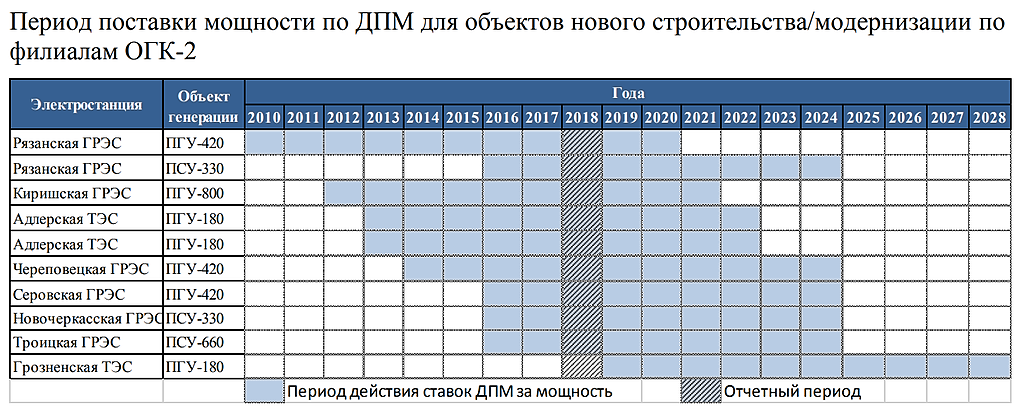

ПАО «ОГК-2» в ходе телефонной конференции с аналитиками подтвердило планы по капзатратам на 2021 г. на уровне прошлого года — 6,9 млрд руб. «Мы не ожидаем увеличение capex относительно заявленного», — заявил представитель компании.

При этом в I полугодии 2021 г. капзатраты уже составили 6,3 млрд руб. против 2,7 млрд руб. годом ранее.

Представитель «ОГК-2» объяснил это тем, что за январь-июнь 2021 г. компания осуществила первые платежи по проектам модернизации ТЭС с вводом объектов в 2025-2027 гг.

Всего доля этих проектов в capex 2021 г. составит 3,9 млрд руб., добавил он.