Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийZaPutinNet,

Все, что в активе — это то, что у вас есть.

Все, что в пассиве — это то, откуда вы это взяли (источник).

Нераспределенка — в пассиве.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, не в пассиве, а в капитале

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 880,4 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 21,2 |

| P/S | 2,7 |

| P/BV | 1,4 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 6,5% |

| НОВАТЭК Календарь Акционеров | |

| 09/03 Дата отсечки под собрание акционеров | |

| 01/04 ВОСА по финальным дивидендам за 2025 год в размере 47,23 руб/акция | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

ZaPutinNet,

Все, что в активе — это то, что у вас есть.

Все, что в пассиве — это то, откуда вы это взяли (источник).

Нераспределенка — в пассиве.

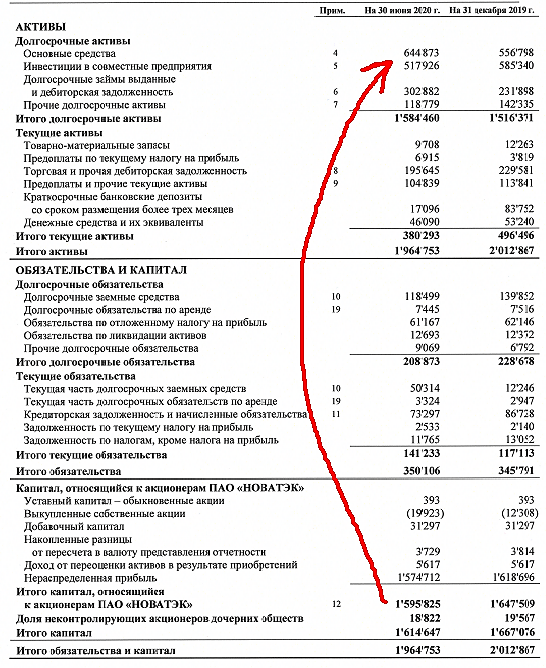

НОВАТЭК отчиталась по МСФО за полугодие 2020

Что плохого в отчете сразу видно за полугодие:

— Денежные средства и их эквиваленты за 6 мес 2020 упали до 46,09 с 53,24 млрд руб.

— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619.

— увеличились выданные долгосрочные займы до 346,244 млрд руб с 282,310 (основные должники «Ямал СПГ» и «Арктик СПГ 2»).

— влияние COVID-19 даже приблизительно оценить не смогли.

Что хорошего в отчете сразу видно за полугодие:

— долгосрочные заемные средства уменьшились до 118,499 млрд руб с 139,852, а вообще долгосрочные обязательства упали до 208,873 млрд руб

— сумма выкупленных акций выросла до 19,923 млрд руб

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

— выросла стоимость запасов углеводородов до 92,038 млрд руб с 91,029.

Год к году:

— Выручка от реализации нефти и газа упала до 323,236 млрд руб с 446,973, МИНУС 27,7% (прочая выручка — незначительные 5,265 млрд руб), не так уж плохо. Природный газ дал 175,166 млрд руб, а сжиженный для сравнения всего 17,059 в выручку. А журналисты и аналитики то всегда про СПГ пишут...

— операционные расходы уменьшились до 262,774 млрд руб с 332,647, минус 21% (хорошо).

— Надо отметить, что так как в это полугодие отсутствовала прибыль от продажи доли (10% доли OОO «Арктик СПГ 2» в марте 2019), то операционная прибыль в сравнении год к году некорректна на 308,578 млрд руб. А нам приводят столбиком, что операционная прибыль рухнула до 18,414 млрд руб с 427,389. Разницу без доли год к году получается оценивать надо в 118,811 млрд руб. Тогда операционная прибыль рухнула всего лишь :) в 6,45 раза. Тоже ужасно!

— курсовые разницы и проценты дали доходы от финансовой деятельности в 90,55 млрд руб (вместо убытка 6,3 млрд руб).

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

— Дивиденды и денежные средства, полученные от совместных предприятий рухнули до 0,66 млрд руб с 38,5, безобразие, обещали рост!

Ну и зачем покупать эти акции по 1000 руб, прочитав этот отчет?

Ну видимо скажут, что НОВАТЭК не подходит под фундаментальный анализ. Это акция роста. Дивиденды поднимут год к году круто. выкуп акций до 7 июня 2021. 4ю линия «Ямал СПГ» достроят в 3кв2020. Вообще много крутых планов… выходит прям русская Тесла :). А секторальные санкции, введенные правительством США 16 июля 2014 (список OFAC), и правда не оказали влияния. К тому в выручке все та же тройка: Россия 179,848 млрд руб, Европа 92,007 и Азиатско-Тихоокеанский регион 48,584 млрд руб.

Анастасия, В случае Новатэка — это покупка… акций по высокой цене.

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

ZaPutinNet, в смысле? Нераспределенная прибыль. А в чем вопрос?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а почему её не «распределят»? И как может быть прибыль в 1,6 трлн если денежных средств 46 млрд? «В чём она» эта прибыль?

ZaPutinNet, понятно ))

Вы видите слово «прибыль» и воспринимаете ее как нечто в виде денег и лежащее где-то в сейфе. Так ?

Это не так. Нераспределенная прибыль — это источник формирования активов предприятия.

Аналогия: вы купили себе квартиру и машину. Это ваши активы. А источником их формирования является ваша зарплата за 20 лет. Т.е. зарплата = нераспределнная прибыль.

Причем, у вас может и не быть сейчас денег. Так понятнее ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну да, как-то так, т.е. это не «деньги», а какие-то материальные активы — танкеры, ледоколы, заводы и т.д.? По почему их тогда не запихать в «активы» куда-нибудь в основные средства?

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

ZaPutinNet, в смысле? Нераспределенная прибыль. А в чем вопрос?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а почему её не «распределят»? И как может быть прибыль в 1,6 трлн если денежных средств 46 млрд? «В чём она» эта прибыль?

ZaPutinNet, понятно ))

Вы видите слово «прибыль» и воспринимаете ее как нечто в виде денег и лежащее где-то в сейфе. Так ?

Это не так. Нераспределенная прибыль — это источник формирования активов предприятия.

Аналогия: вы купили себе квартиру и машину. Это ваши активы. А источником их формирования является ваша зарплата за 20 лет. Т.е. зарплата = нераспределнная прибыль.

Причем, у вас может и не быть сейчас денег. Так понятнее ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну да, как-то так, т.е. это не «деньги», а какие-то материальные активы — танкеры, ледоколы, заводы и т.д.? Но почему их тогда не запихать в «активы» куда-нибудь в основные средства?

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

ZaPutinNet, в смысле? Нераспределенная прибыль. А в чем вопрос?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а почему её не «распределят»? И как может быть прибыль в 1,6 трлн если денежных средств 46 млрд? «В чём она» эта прибыль?

НОВАТЭК отчиталась по МСФО за полугодие 2020

Что плохого в отчете сразу видно за полугодие:

— Денежные средства и их эквиваленты за 6 мес 2020 упали до 46,09 с 53,24 млрд руб.

— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619.

— увеличились выданные долгосрочные займы до 346,244 млрд руб с 282,310 (основные должники «Ямал СПГ» и «Арктик СПГ 2»).

— влияние COVID-19 даже приблизительно оценить не смогли.

Что хорошего в отчете сразу видно за полугодие:

— долгосрочные заемные средства уменьшились до 118,499 млрд руб с 139,852, а вообще долгосрочные обязательства упали до 208,873 млрд руб

— сумма выкупленных акций выросла до 19,923 млрд руб

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

— выросла стоимость запасов углеводородов до 92,038 млрд руб с 91,029.

Год к году:

— Выручка от реализации нефти и газа упала до 323,236 млрд руб с 446,973, МИНУС 27,7% (прочая выручка — незначительные 5,265 млрд руб), не так уж плохо. Природный газ дал 175,166 млрд руб, а сжиженный для сравнения всего 17,059 в выручку. А журналисты и аналитики то всегда про СПГ пишут...

— операционные расходы уменьшились до 262,774 млрд руб с 332,647, минус 21% (хорошо).

— Надо отметить, что так как в это полугодие отсутствовала прибыль от продажи доли (10% доли OОO «Арктик СПГ 2» в марте 2019), то операционная прибыль в сравнении год к году некорректна на 308,578 млрд руб. А нам приводят столбиком, что операционная прибыль рухнула до 18,414 млрд руб с 427,389. Разницу без доли год к году получается оценивать надо в 118,811 млрд руб. Тогда операционная прибыль рухнула всего лишь :) в 6,45 раза. Тоже ужасно!

— курсовые разницы и проценты дали доходы от финансовой деятельности в 90,55 млрд руб (вместо убытка 6,3 млрд руб).

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

— Дивиденды и денежные средства, полученные от совместных предприятий рухнули до 0,66 млрд руб с 38,5, безобразие, обещали рост!

Ну и зачем покупать эти акции по 1000 руб, прочитав этот отчет?

Ну видимо скажут, что НОВАТЭК не подходит под фундаментальный анализ. Это акция роста. Дивиденды поднимут год к году круто. выкуп акций до 7 июня 2021. 4ю линия «Ямал СПГ» достроят в 3кв2020. Вообще много крутых планов… выходит прям русская Тесла :). А секторальные санкции, введенные правительством США 16 июля 2014 (список OFAC), и правда не оказали влияния. К тому в выручке все та же тройка: Россия 179,848 млрд руб, Европа 92,007 и Азиатско-Тихоокеанский регион 48,584 млрд руб.

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

...

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

Анастасия, а на источники прибыли смотреть будем? Объективности выводов хотя-бы ради.

Коли уж дальше 4-ой страницы читаете — надо бы порой… )

НОВАТЭК отчиталась по МСФО за полугодие 2020

Что плохого в отчете сразу видно за полугодие:

— Денежные средства и их эквиваленты за 6 мес 2020 упали до 46,09 с 53,24 млрд руб.

— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619.

— увеличились выданные долгосрочные займы до 346,244 млрд руб с 282,310 (основные должники «Ямал СПГ» и «Арктик СПГ 2»).

— влияние COVID-19 даже приблизительно оценить не смогли.

Что хорошего в отчете сразу видно за полугодие:

— долгосрочные заемные средства уменьшились до 118,499 млрд руб с 139,852, а вообще долгосрочные обязательства упали до 208,873 млрд руб

— сумма выкупленных акций выросла до 19,923 млрд руб

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

— выросла стоимость запасов углеводородов до 92,038 млрд руб с 91,029.

Год к году:

— Выручка от реализации нефти и газа упала до 323,236 млрд руб с 446,973, МИНУС 27,7% (прочая выручка — незначительные 5,265 млрд руб), не так уж плохо. Природный газ дал 175,166 млрд руб, а сжиженный для сравнения всего 17,059 в выручку. А журналисты и аналитики то всегда про СПГ пишут...

— операционные расходы уменьшились до 262,774 млрд руб с 332,647, минус 21% (хорошо).

— Надо отметить, что так как в это полугодие отсутствовала прибыль от продажи доли (10% доли OОO «Арктик СПГ 2» в марте 2019), то операционная прибыль в сравнении год к году некорректна на 308,578 млрд руб. А нам приводят столбиком, что операционная прибыль рухнула до 18,414 млрд руб с 427,389. Разницу без доли год к году получается оценивать надо в 118,811 млрд руб. Тогда операционная прибыль рухнула всего лишь :) в 6,45 раза. Тоже ужасно!

— курсовые разницы и проценты дали доходы от финансовой деятельности в 90,55 млрд руб (вместо убытка 6,3 млрд руб).

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

— Дивиденды и денежные средства, полученные от совместных предприятий рухнули до 0,66 млрд руб с 38,5, безобразие, обещали рост!

Ну и зачем покупать эти акции по 1000 руб, прочитав этот отчет?

Ну видимо скажут, что НОВАТЭК не подходит под фундаментальный анализ. Это акция роста. Дивиденды поднимут год к году круто. выкуп акций до 7 июня 2021. 4ю линия «Ямал СПГ» достроят в 3кв2020. Вообще много крутых планов… выходит прям русская Тесла :). А секторальные санкции, введенные правительством США 16 июля 2014 (список OFAC), и правда не оказали влияния. К тому в выручке все та же тройка: Россия 179,848 млрд руб, Европа 92,007 и Азиатско-Тихоокеанский регион 48,584 млрд руб.

Анастасия,

"— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619."

1,6 ТРЛН, вы не ошиблись? Как такое может быть если денежных средств всего 46 млрд? На кой хрен они тогда долю продавали? Какое-то очередное бухгалтерское надурилово.

ZaPutinNet, см конец страницы 4 отчёта, это про капитал, относящийся к акционерам.

Анастасия, да, я посмотрел, действительно, у них нераспределёнка 1,6 трлн, причём она растёт несколько последних лет. А зачем тогда все эти продажи долей, еврооблигации, льготы от государства, копеечные дивы, в конце концов?

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

НОВАТЭК отчиталась по МСФО за полугодие 2020

Что плохого в отчете сразу видно за полугодие:

— Денежные средства и их эквиваленты за 6 мес 2020 упали до 46,09 с 53,24 млрд руб.

— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619.

— увеличились выданные долгосрочные займы до 346,244 млрд руб с 282,310 (основные должники «Ямал СПГ» и «Арктик СПГ 2»).

— влияние COVID-19 даже приблизительно оценить не смогли.

Что хорошего в отчете сразу видно за полугодие:

— долгосрочные заемные средства уменьшились до 118,499 млрд руб с 139,852, а вообще долгосрочные обязательства упали до 208,873 млрд руб

— сумма выкупленных акций выросла до 19,923 млрд руб

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

— выросла стоимость запасов углеводородов до 92,038 млрд руб с 91,029.

Год к году:

— Выручка от реализации нефти и газа упала до 323,236 млрд руб с 446,973, МИНУС 27,7% (прочая выручка — незначительные 5,265 млрд руб), не так уж плохо. Природный газ дал 175,166 млрд руб, а сжиженный для сравнения всего 17,059 в выручку. А журналисты и аналитики то всегда про СПГ пишут...

— операционные расходы уменьшились до 262,774 млрд руб с 332,647, минус 21% (хорошо).

— Надо отметить, что так как в это полугодие отсутствовала прибыль от продажи доли (10% доли OОO «Арктик СПГ 2» в марте 2019), то операционная прибыль в сравнении год к году некорректна на 308,578 млрд руб. А нам приводят столбиком, что операционная прибыль рухнула до 18,414 млрд руб с 427,389. Разницу без доли год к году получается оценивать надо в 118,811 млрд руб. Тогда операционная прибыль рухнула всего лишь :) в 6,45 раза. Тоже ужасно!

— курсовые разницы и проценты дали доходы от финансовой деятельности в 90,55 млрд руб (вместо убытка 6,3 млрд руб).

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

— Дивиденды и денежные средства, полученные от совместных предприятий рухнули до 0,66 млрд руб с 38,5, безобразие, обещали рост!

Ну и зачем покупать эти акции по 1000 руб, прочитав этот отчет?

Ну видимо скажут, что НОВАТЭК не подходит под фундаментальный анализ. Это акция роста. Дивиденды поднимут год к году круто. выкуп акций до 7 июня 2021. 4ю линия «Ямал СПГ» достроят в 3кв2020. Вообще много крутых планов… выходит прям русская Тесла :). А секторальные санкции, введенные правительством США 16 июля 2014 (список OFAC), и правда не оказали влияния. К тому в выручке все та же тройка: Россия 179,848 млрд руб, Европа 92,007 и Азиатско-Тихоокеанский регион 48,584 млрд руб.

Анастасия,

"— нераспределенная прибыль уменьшилась до 1,575 трлн руб с 1,619."

1,6 ТРЛН, вы не ошиблись? Как такое может быть если денежных средств всего 46 млрд? На кой хрен они тогда долю продавали? Какое-то очередное бухгалтерское надурилово.

...

— Прибыль на акцию базовая и разводненная рухнула до 3,62 руб с 149,73, в 41,4 раза. А котировки вот до 26 руб не рухнули, отчет что ли не читают дальше 4 страницы :)?

Результаты «НОВАТЭКа» отразили неблагоприятную макроэкономическую конъюнктуру во 2К и колебания валютных курсов. На нормализованной основе результаты «НОВАТЭКа» немного превысили консенсус-оценки и оказались в целом близкими к оценкам АТОНа.Атон

Реакции нуль, курс стабилен. Игроки ушли в золото?

похоже банкрот скоро с такими результатами…

похоже банкрот скоро с такими результатами…