| Число акций ао | 19 260 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 135,2 млрд |

| Выручка | 76,5 млрд |

| EBITDA | 49,5 млрд |

| Прибыль | 40,2 млрд |

| Дивиденд ао | 1,1448 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 0,8 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 16,3% |

| НМТП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НМТП акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Не подскажете где тазики подставлять?

Николай Куприянов,

после показательного суда, над Лондонским трейдером www.rbc.ru/finances/26/03/2021/605d3c5f9a79477b108ce474

советовать опасно )))

начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петюня строчи коммегты после каждого лота с репостом блога. Клоуны здесь нужны. ))

orbit,

школяр, ты все-все деньги на завтраки уже спустил на бирже, да?) теперь только наблюдать только, как другие играют.

пиши еще, мне скушно без таких

Петр Варламов, Вот видишь Петюня, ты уже свои вопли на моих цитатах строить начал, скоро и покупать на правильных уровнях начнешь, а значит и капиталец серьезный появится, а это все, мой юный падаван и есть взросление. Тебе все это предстоит познать.)начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петюня строчи коммегты после каждого лота с репостом блога. Клоуны здесь нужны. ))

orbit,

школяр, ты все-все деньги на завтраки уже спустил на бирже, да?) теперь только наблюдать только, как другие играют.

пиши еще, мне скушно без таких

Высокая цена всегда дисконтирует любую «интересность» актива. Цена — это противовес, уменьшающий будущую прибыль. Весьма странное решение не учитывались такой важный фактор.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Не нужно мешать трёх грошовым инвесторам покупать, с девяти рублей и ниже. Пока их зарплата в 25 тыс превышает все инвестиции они, не будут беспокоится об убытках. Год- другой, посидят с лосями, повзрослеют, научатся бриться, с дамами танцевать и станут умнее.)) Высокая цена всегда дисконтирует любую «интересность» актива. Цена — это противовес, уменьшающий будущую прибыль. Весьма странное решение не учитывались такой важный фактор.

Высокая цена всегда дисконтирует любую «интересность» актива. Цена — это противовес, уменьшающий будущую прибыль. Весьма странное решение не учитывались такой важный фактор.

Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Prof1981, когда мне актив интересен (в данном случае например), я беру вообще по любым ценам на долгосрок.Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Prof1981, так-то прекрасная компания. Но пока жду выход отчетности по МСФО еще. Смущает только резко выросший P/E, если взять низкую прибыль из РСБУ. Хотя опять же из-за ковида вроде как. Так что для себя решил из-за этого не обращать внимание на сей коэффициент. Всем понятно почему так случилось в 2020. Пока падает, потихонечку буду скупать. Упадет еще ниже — тем лучше.

Александр Сальков, По МСФО в убыток отработали, дивидендов можно не ждать. К тому же запланирована большая инвест.программа.

Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Prof1981, так-то прекрасная компания. Но пока жду выход отчетности по МСФО еще. Смущает только резко выросший P/E, если взять низкую прибыль из РСБУ. Хотя опять же из-за ковида вроде как. Так что для себя решил из-за этого не обращать внимание на сей коэффициент. Всем понятно почему так случилось в 2020. Пока падает, потихонечку буду скупать. Упадет еще ниже — тем лучше.

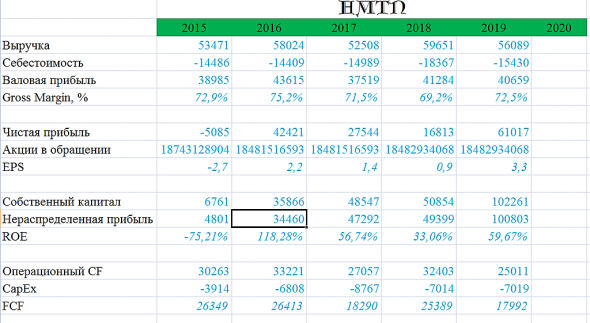

Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

nevil, Все норм. Вопрос снимается

Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

nevil, эмоции 🙂 РСБУ — это несерьёзно 🤨- Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%) начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петюня строчи коммегты после каждого лота с репостом блога. Клоуны здесь нужны. ))начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петр Варламов, отчет вышел www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=1

Иваныч, но ждем другой)))начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))

Петр Варламов, отчет вышел www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=1начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решение

Иваныч, грамотный подходеще про оценку «аналитиков» не надо забывать, ага))

если очень плохой отчет — ну, значит еще докуплю. все просто, только не покупайте никогда «на все» одну-две бумаги в портфель. даже сбербанк))начал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))

Петр Варламов, так рано же, отчет не вышел, после отчета может рухнуть, я подожду отчет и потом приму решениеначал закупаться, сегодня первые 25 лотов в портфель!

Петр Варламов,

+25 еще) по копеечке, по центику)))Вот задаюсь вопросом, почему государство вычеркнули из списка приватизации НМПТ? что в ней такое вкусного произошло что они отложили это

Дмитрий C, она стала безвкусной. дивидендов за 2020год не будет, инвестора привлечь нечем, падением 2020том что ли?

вот отработают 21-22 годы и потом с красивыми раскладами вуаля приватизация по цене в два раза выше рынка.

НМТП - факторы роста и падения акций

- Уникальный актив. Генерирует огромный свободный денежный поток, к-й почти не зависит от экономического цикла. Отличная рентабельность. (29.12.2017)

- Снижение покупок нефти со стороны ЕС после 24.02.22 должно спровоцировать рост перевалки через Новороссийский порт (избыточные мощности есть) (05.07.2022)

- Кандидат на приватизацию (20% принадлежит Росимуществу), капитализацию могут разогнать к данному сущфакту. (18.10.2023)

- Стратегия до 2029 года подразумевает рост годовых капзатрат до 11 млрд в год в среднем, что ограничит суммы для выплаты дивидендов. (05.03.2020)

- Компания с 2019 года перестала публиковать презентации для инвесторов (31.05.2021)

- Риск диверсии со стороны Украины. (11.12.2022)

НМТП - описание компании

Группа НМТП является крупнейшим российским портовым оператором. Акции ПАО «НМТП» (ИНН 2315004404) котируются на Московской Бирже (тиккер NMTP), а также на Лондонской фондовой бирже в форме глобальных депозитарных расписок (тиккер NCSP). 50.1% акций ПАО «НМТП» принадлежат компании Novoport Holding Ltd, бенефициарами которой являются OAO «АК Транснефть» и группа «Сумма».

В группу НМТП входят: ПАО «Новороссийский морской торговый порт», ООО «Приморский торговый порт», ОАО «НСРЗ», ОАО «Флот НМТП», ОАО «Новорослесэкспорт», ОАО «ИПП», ООО «Балтийская стивидорная компания» и ЗАО «СФП».

IPO компании прошло в Лондоне и Москве в ноябре 2007 года, на котором было размещено 19,38% акций компании.

В 2018 году контрольный пакет НМТП консолидировала Транснефть.

Стратегия НМТП: www.transneft.ru/u/section_file/44303/nmtp.pdf

Более 80% выручки компании приходит от грузооборота, связанного с экспортом нефти и нефтепродуктов.

Группа НМТП оказывает услуги по перевалке широкой номенклатуры грузов:

Генеральные грузы

Список переваливаемых генеральных грузов включает в себя черные и цветные металлы, биг-бэги, грузы на паллетах, грузы в ящиках, грузы в коробках, грузы в мешках, скоропортящиеся грузы, бумага, техника, оборудование, негабаритные грузы.

Перевалка генеральные грузов осуществляется на следующих терминалах: ПАО «НМТП», АО «НСРЗ», АО «НЛЭ», ООО «Балтийская Стивидорная Компания».

Навалочные грузы

Номенклатура переваливаемых навальных грузов включает в себя: железорудное сырье, уголь, химические грузы, зерновые грузы, сахар, цемент.

Перевалка навалочных грузов осуществляется через следующие терминалы: ПАО «НМТП», АО «НСРЗ» (металлы).

Наливные грузы

На терминалах группы обрабатываются следующие наливные грузы: нефть, нефтепродукты, КАС, масло.

Перевалка осуществляется через терминалы: ПАО «НМТП» и ООО «ИПП».

Контейнерные грузы

Перевалка контейнеров осуществляется на 2 терминалах Группы в Новороссийске: ПАО «НМТП» и АО «НЛЭ» и терминале ООО «Балтийская Стивидорная Компания» в городе Балтийск Калининградской области.

Оперативное отслеживание танкеров:

http://aistracker.ru/map7.asp

https://www.marinetraffic.com/