| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 507,1 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 8,0 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

84.62₽ -0.09%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Всем добрый вечер! Чисто спекулятивно по технике от 210 отжался, на 224 сходил, сегодня половину роста скоректировал на 217. Копейки не считаю — кто хочет — могут точнее. Технически может выдать от 217 еще 14 рублей вверх — в зону 230-231. Тут сегодня говорили в прогнозах про 244, 280 — у каждого свои цели. Мне хватит 230. Всем удачной торговли!

Всем добрый вечер! Чисто спекулятивно по технике от 210 отжался, на 224 сходил, сегодня половину роста скоректировал на 217. Копейки не считаю — кто хочет — могут точнее. Технически может выдать от 217 еще 14 рублей вверх — в зону 230-231. Тут сегодня говорили в прогнозах про 244, 280 — у каждого свои цели. Мне хватит 230. Всем удачной торговли!

Уголь растер — НЛМК падает

Уголь падает — НЛМК то же падает

Константин Лебедев, но, как ни странно, дневные просадки выкупаются…

Михаил Б, Потому что все избушки начали пампить металлургов после отчета северстали. По НЛМК средний прогноз 5% ДД за 3-й квартал

megavoltdt, там больше будет чем 5% — выше 7Уголь растер — НЛМК падает

Уголь падает — НЛМК то же падает

Константин Лебедев, но, как ни странно, дневные просадки выкупаются…

Михаил Б, Потому что все избушки начали пампить металлургов после отчета северстали. По НЛМК средний прогноз 5% ДД за 3-й квартал

- НЛМК нарастит выручку в 3 квартале на 83%, до $4,077 млрд - Велес Капитал

21 октября НЛМК представит финансовые результаты за 3-й квартал 2021 г. Мы ожидаем, что компания нарастит выручку на 83% г/г, до 4 077 млн долл. EBITDA увеличится в 3,1 раза, до 1 797 млн долл., FCFF – в 3,5 раза, до 841 млн долл. Негативное влияние на финансовые показатели оказал спад продаж стальной продукции на 4% к/к в результате ремонтных работ после аварии в конверторном цехе No2. В то же время динамика финансовых результатов будет компенсирована более высокими ценами реализации.

Согласно нашим расчетам НЛМК направил на дивиденды за 1-е полугодие 2021 г. 132% FCFF, практически полностью израсходовав запас корректировок дивидендной базы на extra-CAPEX. Таким образом, в 3-м квартале компания выплатит 100% свободного денежного потока, что обеспечит дивиденд в размере 10,2 руб. на акцию (квартальная доходность 4,7%).

Данилов Василий

ИК «Велес Капитал»

Мы сохраняем позитивный взгляд на бумаги НЛМК и подтверждаем рекомендацию «Покупать» с целевой ценой 280 руб.

Авто-репост. Читать в блоге >>>

Ребята не сидите в одной бумаге др упора. С ноября до лета она выросла с 190 до 280. Получили прибыль и вышли. И 380 никак не будет, сейчас нисходящий тренд.Только отскоки.

То же пишу для GMKN. Бумага с 28 сильно упала на 21. Вы же пришли зарабатывать бабки или ловить отскоки.

Forecast, Подбирать ты будешь?

Дмитрий, и кому я это все пишу, трачу свое время.

Forecast, да не зря… Вон как вверх поперла папира…

HeavyMetal, всегда возникает вопрос а зачем выйти в ноль? Смысл?

чтобы не морозить деньги, которые могут работать и не получать убытка

Когда первый раз получил дивиденДы Я в принципе не понял смысла. Берёшь на 1 млн руб акции получаешь 170000 руб дивидендов и бумаги но уже не на этот 1000000 руб Не на 830000 а на 700.000. В итоге убыток 130000 руб.

Это вам и пытался сказать Сергей Хорошавин — вы неверно выбрали точку входа. Вошли бы по 206 — математика была бы другая.

HeavyMetal, точка входа важна когда всей котлетой (отпущенной на данный актив) заходишь...

Если же стратегия обратная (всей не заходить разом) то главное ее придерживаться...

Купил ступеньку, жди...

Упало до следующей, сотри куда пошло — ушло выше первой — первую скинь в ноль или выше (скользящим ордером можно увеличить прибыль, но это уже так на любителя)...

А раз скинул жди третьей ступеньки и бери там...

Выйдет вторую скинуть — отлично...

В общем такое работает на падающем тренде с отскоками просто замечательно.../

А вот на растушем про этот актив лучше забыть и не мешать ему расти…Ребята не сидите в одной бумаге др упора. С ноября до лета она выросла с 190 до 280. Получили прибыль и вышли. И 380 никак не будет, сейчас нисходящий тренд.Только отскоки.

То же пишу для GMKN. Бумага с 28 сильно упала на 21. Вы же пришли зарабатывать бабки или ловить отскоки.

Forecast, Metzger перелогинься!Ребята не сидите в одной бумаге др упора. С ноября до лета она выросла с 190 до 280. Получили прибыль и вышли. И 380 никак не будет, сейчас нисходящий тренд.Только отскоки.

То же пишу для GMKN. Бумага с 28 сильно упала на 21. Вы же пришли зарабатывать бабки или ловить отскоки.

Forecast, Подбирать ты будешь?

Дмитрий, и кому я это все пишу, трачу свое время.Ребята не сидите в одной бумаге др упора. С ноября до лета она выросла с 190 до 280. Получили прибыль и вышли. И 380 никак не будет, сейчас нисходящий тренд.Только отскоки.

То же пишу для GMKN. Бумага с 28 сильно упала на 21. Вы же пришли зарабатывать бабки или ловить отскоки.

Forecast, Подбирать ты будешь?

Ребята не сидите в одной бумаге др упора. С ноября до лета она выросла с 190 до 280. Получили прибыль и вышли. И 380 никак не будет, сейчас нисходящий тренд.Только отскоки.

То же пишу для GMKN. Бумага с 28 сильно упала на 21. Вы же пришли зарабатывать бабки или ловить отскоки.

Forecast, именно важно выйти- Выручка НЛМК в 3 квартале превзойдет $4,1 млрд при неизменной рентабельности EBITDA («Альфа-Банк»)

НЛМК в четверг, 21 октября, представит финансовые результаты за 3K21 по МСФО. Мы ожидаем, что компания продемонстрирует позитивную динамику финансовых показателей на фоне по-прежнему сильной динамики цен на сталь, которая должна нейтрализовать временное снижение производства из-за инцидента на инфраструктуре обеспечения кислородом сталеплавильного производства на площадке в Липецке.

Мы прогнозируем дальнейший рост средних цен реализации и ожидаем, что выручка превзойдет $4,1 млрд при неизменной рентабельности EBITDA, так как эффект роста цен на сталь, как мы считаем, будет выше роста цен на сырье и снижения объемов продаж на 4%. Квартальная EBITDA, по нашей оценке, может составить $2,1 млрд, что на 2% выше к/к, оказав поддержку СДП. Наш прогноз включает эффект от введения с августа экспортной пошлины. Мы полагаем, что капиталовложения компании снизятся в 3K21. Рост экспортных поставок, а также переоценка запасов на фоне роста цен и пополнения запасов перед началом зимнего сезона могут привести к дальнейшему увеличению оборотного капитала. Согласно нашему прогнозу, СДП составит примерно $1 млрд, что предполагает привлекательную дивидендную доходность на уровне примерно 5,5% при действующей дивидендной политике.

На динамику показателей за 4K21 может повлиять догоняющий эффект от сужения ценового спреда на сырье. НЛМК по- прежнему обеспечен железной рудой и интегрирован в сбор лома. Мы ожидаем получить более подробную информаци ю о динамике показателей Группы в ходе телефонной конференции.

Телефонная конференция и ее онлайн-трансляция состоится 21 октября, в 17:30/15:30/10:30 (мск / по времени Лондона / по времени Нью-Йорка).

www.finam.ru/analysis/marketnews/vyruchka-nlmk-v-3-kvartale-prevzoiydet-4-1-mlrd-pri-neizmennoiy-rentabelnosti-ebitda-20211020-14000/ - Финансовая отчетность НЛМК за 3 квартал должна быть сильной («АТОН»)

Падение производства стали НЛМК на 15% кв/кв стало неожиданным и негативным фактором, но мы по-прежнему ожидаем хорошей отчетности за 3К21 — показатель EBITDA должен вырасти на $2.2 млрд, а FCF — до $1.1 млрд, что предполагает достаточно высокую промежуточную дивидендную доходность в 6%. Мы считаем, что 4К21 станет непростым для НЛМК, учитывая ралли в ценах на коксующийся уголь и обвал цен на ЖРС. НЛМК торгуется с консенсус-мультипликатором EV/EBITDA 2021П на уровне 3.4x против 3.3x в среднем по российскому стальному сектору.

www.finam.ru/analysis/marketnews/finansovaya-otchetnost-nlmk-za-3-kvartal-dolzhna-byt-silnoiy-20211014-12000/ - НЛМК сможет обеспечить двухзначную дивидендную доходность за 2022 год (ИК «ВЕЛЕС Капитал»)

НЛМК представил нейтральные операционные результаты за 3-й квартал 2021 г. Мы считаем, что компания выплатит дивиденд за 3-й квартал исходя из 100% FCFF в размере 10 руб. на акцию (доходность 4,7%) . Коррекция мировых цен на сталь, стремительный рост стоимости коксующегося угля (активы по добыче которого у НЛМК отсутствуют) и увеличение налоговой нагрузки с 2022 г. привели к обвалу котировок российских металлургов. Однако мы считаем, что НЛМК по-прежнему сможет обеспечить двухзначную дивидендную доходность за 2022 г. и рекомендуем «Покупать» бумаги компании с целевой ценой 280 руб.

Производство. В 3-м квартале 2021 г. производство стали НЛМК выросло на 1% г/г, до 3,9 млн т, ЖРС – на 24% г/г, до 1,3 млн т. Производство кокса снизилось на 7% г/г, до 5,1 млн т. Выплавка стали на Липецкой площадке упала на 19% к/к вследствие проведения ремонтных работ после взрыва в конверторном цехе No2.

Продажи. По итогам 3-го квартала 2021 г. продажи стальной продукции НЛМК снизились на 7% г/г, до 4,1 млн т, из-за ремонтных работ на Липецкой площадке, которые завершились только в конце сентября. НЛМК отмечает позитивную ценовую динамику на всех ключевых рынках в 3-м квартале, в связи с чем мы ожидаем рост средних цен реализации компании на 10% к/к. Позитивная ценовая динамика частично компенсирует слабые результаты продаж.

www.finam.ru/analysis/marketnews/nlmk-smozhet-obespechit-dvuxznachnuyu-dividendnuyu-doxodnost-za-2022-god-20211015-19400/

Примерно в такой же ситуации...

Под завтрашний отчет закупил сегодня с плечом по 218,50 с расчетом на перекрытие гэпа на 244,12… Где-то там рассчитываю плечи скинуть и остаться с нынешним пакетом…

baobab, наивные. Вижу эти акции в зиму очень плохо отходят. Скорее всего к Марту начнутся рост- После положительного роста в 2020 году спрос на сталь в Бразилии продолжит активно расти в 2021 году благодаря государственным стимулам и активной строительной деятельности, которая в первой половине года превысила свой допандемический уровень. Однако перспективы на 2022 год ухудшатся из-за слабости бюджета, повышения процентных ставок и политической напряженности. В Мексике также наблюдалось значительно более сильное, чем ожидалось, восстановление, вызванное промышленной деятельностью, особенно в автомобильном секторе.

Восстановление спроса сталь в странах Персидского залива не оправдало ожиданий из-за снижения активности в строительстве из-за усилий по консолидации бюджета. Однако в 2022 году, когда цены на нефть будут расти, а пандемия окажется под контролем, спрос на сталь, как ожидается, вырастет еще сильнее. На спрос на сталь в Египте негативно повлияла приостановка действия лицензий на строительство в перенаселенных городских районах. Однако другие мегапроекты правительства смягчили воздействие пандемии и способствовали восстановлению в 2021 году.

По РФ нет смысла что-то рассказывать — вы и так все знаете.

Сильная положительная тенденция в турецкой экономике, начавшаяся в третьем квартале 2020 года, продолжилась в 2021 году благодаря внутреннему спросу и расширению потребительских кредитов. Спрос на сталь в Турции в 2021 году продолжит расти, выражаясь двузначными числами, благодаря инфраструктурным проектам и промышленной деятельности. Спрос на сталь в Турции превысит докризисный уровень в 36 млн тонн в 2022 году.

Теперь пройдемся по секторам —

Строительство:

В целом строительный сектор оставался более устойчивым к пандемическому шоку, чем производственный сектор. Однако во многих развивающихся странах строительная деятельность была серьезно нарушена из-за полной остановки проектов. Ожидается, что в 2021 году мировой строительный сектор продемонстрирует устойчивое восстановление, чему способствуют низкие процентные ставки и правительства, сосредоточившие внимание на инфраструктурных проектах в рамках своих планов восстановления.

Восстановление строительного сектора неравномерно по регионам. В развивающихся странах, например, в АСЕАН, где уровень вакцинации был низким, восстановление строительства показало хрупкость. Напротив, в Индии, где в последнее время наблюдается значительный рост вакцинации, наблюдается положительный рост активности в строительстве.

В Китае строительный сектор переживает поворотный момент, а сектор недвижимости, вероятно, вступит в период коррекции, поскольку правительство пытается решить структурные проблемы сектора.

На перспективы глобальных инфраструктурных проектов влияют две конфликтующие силы. С одной стороны, многие правительства пытаются использовать инфраструктуру в качестве инструмента восстановления в соответствии с экологическими инициативами, особенно в развитых странах. С другой стороны, финансовое положение правительств ухудшилось из-за пандемии. Многие правительства в развивающихся странах будут иметь ограниченные возможности для финансирования инвестиций в инфраструктуру.

Жилой сектор извлек выгоду из накопленных сбережений во время изоляции и распространения работы из дома, что привело к росту спроса на жилую площадь. Другая сторона медали заключается в том, что в нежилом секторе будет наблюдаться вялое восстановление из-за снижения спроса на офисные помещения.

Автомобильная промышленность

В автомобильном секторе, в котором во время блокировки в 2020 году наблюдался самый резкий спад среди сталелитейных секторов, во второй половине 2020 года наблюдалось сильное восстановление. Хотя на некоторых рынках все еще очевидны сбои в цепочке поставок, восстановление обусловлено отложенными спрос и увеличение сбережений населения.

В США производство легковых автомобилей вернулось к уровню, предшествующему пандемии, к третьему кварталу прошлого года, но с тех пор имеет тенденцию к снижению, отчасти из-за сбоев в цепочке поставок.

В ЕС наблюдается сильное восстановление, и ожидается, что автомобильный сектор ЕС вырастет на 15,3% в 2021 году. Однако он все еще намного ниже своего уровня, когда спад производства впервые начался в 2018 году. Автомобильный сектор ЕС сталкивается с неопределенностью в отношении нехватка компонентов и слабая перспектива спроса из-за общей экономической неопределенности.

В Китае производство автомобилей резко выросло в первой половине этого года. В частности, с января по август 2021 года производство автомобилей на новых энергоносителях увеличилось почти на 200%, составив 11,2% от общего количества автомобилей, произведенных за тот же период.

Нарушение цепочки поставок существенно подрывает восстановление мировой автомобильной промышленности. По мере рассеивания отложенного спроса рост производства автомобилей в 2022 году замедлится, хотя некоторую поддержку окажут незавершенные заказы.

Также прикладываю данные по прогнозу на 2022 г.

В общем, выводы делайте сами. На мой взгляд, ситуация (спасибо, кэп) неоднозначная. С одной стороны есть довольно внушительный backlog заказов, с другой Китай + повышение процентных ставок могут замедлить темпы восстановления секторов. Плюсом ко всему этому пока еще непонятно до конца влияния энергокризиса на сектор. Но все же видится вероятным долгий (до конца 2022 г.) flat с колебаниями в коридоре 15-20%, что кстати тоже очень даже неплохо для металлургов. В общем, если и прогнозировать какие-то вспышки котировок наших металлургов, то они явно будут не ввиду фундаментально изменившийся ситуации, а каких-то новостных краткосрочных историй. Для любителей диапазонной торговли, наверное, это рай :)

- Коллеги, не благодарите. Как и обещал, даю подробный обзор на рынок стали с прогнозами на 2022 г. и разбором ситуации со спросом на сталь в разрезе стран и секторов. Просьба, прежде чем делать комментарии, ВНИМАТЕЛЬНО ознакомиться с изложенным. Грамотные и критические комментарии приветствуются — только так мы можем понять, что происходит на этом рынке. Поехали!

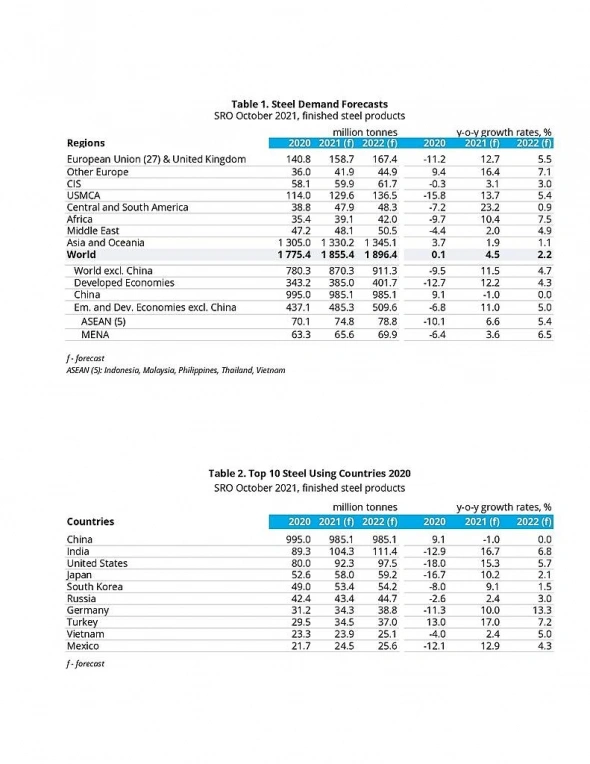

Ожидается, что спрос на сталь вырастет на 4,5% в 2021 году и достигнет 1855,4 млн тонн после роста на 0,1% в 2020 году. В 2022 году спрос на сталь вырастет на 2,2% до 1896,4 млн т.

В 2021 году ожидается более сильное, чем ожидалось, восстановление спроса на сталь, что приведет к пересмотру нашего прогноза в сторону повышения по всем направлениям, за исключением Китая. Ожидается, что в связи с этим быстрым восстановлением мировой спрос на сталь за пределами Китая вернется раньше, чем ожидалось, к своему допандемическому уровню в этом году.

Основной фактор — активная производственная деятельность, поддерживаемая отложенным спросом. В странах с развивающейся экономикой, особенно в Азии, восстановление было прервано возобновлением распространения инфекций.

С большим количеством невыполненных заказов ожидается, что в сочетании с восстановлением запасов и дальнейшим прогрессом в вакцинации в развивающихся странах спрос на сталь продолжит восстанавливаться в 2022 году.

Есть три фактора риска для реализации этого прогноза:

1. Устойчивый рост инфляции

2. Продолжающийся медленный прогресс вакцинации в развивающихся странах и

3. Дальнейшее замедление роста в Китае

Итак, давайте пройдемся по странам:

Китай:

Китайская экономика сохранила сильный импульс восстановления с 2020 года до начала 2021 года. Однако с июня он замедлился. С июля наблюдаются явные признаки замедления активности в секторе использования стали, что привело к сокращению спроса на сталь на -13,3% в июле, а затем на -18,3% в августе. Резкое замедление отчасти объясняется случайными факторами, такими как недавние неблагоприятные погодные условия и небольшие волны инфекций этим летом, однако более существенные причины включают замедление темпов роста в секторе недвижимости и правительственное ограничение на производство стали. Активность в сфере недвижимости ослабла из-за жестких государственных мер по финансированию девелоперов, введенных в 2020 году. В то же время инвестиции в инфраструктуру не увеличились в 2021 году из-за истощения инвестиционных возможностей и ограниченных финансовых возможностей местных органов власти. Кроме того, сильное восстановление производства во всем мире привело к сокращению экспортных рынков.

По сравнению с высокой базой прошлого года и при сохранении отрицательной тенденции в секторе недвижимости, спрос на сталь в Китае будет иметь отрицательный рост до конца 2021 года. В результате, в то время как видимое использование стали с января по август все еще остается на положительном уровне 2,7%., ожидается, что в 2021 году общий спрос на сталь сократится на -1,0%.

В 2022 году роста спроса на сталь не ожидается, при этом сектор недвижимости останется в депрессивном состоянии в соответствии с политикой правительства в отношении ребалансировки и защиты окружающей среды. Может быть помогут некоторые операции по пополнению запасов. В любом случае на Китай рассчитывать не стоит — отказ от модели роста, зависящей от недвижимости, вероятно, продолжатся.

Развитые экономики:

Сокращение проблем в цепочке поставок, сохранение отложенного спроса усилят импульс восстановления в 2022 году.

После падения на -12,7% в 2020 году спрос на сталь вырастет на 12,2% в 2021 году и на 4,3% в 2022 году, достигнув уровня, предшествующего пандемии.

В США экономика продолжает уверенно восстанавливаться благодаря отложенному спросу.

Спросу на сталь способствовали высокие показатели автомобилестроения и товаров длительного пользования, но нехватка некоторых компонентов подрывает это восстановление. Динамика в строительном секторе ослабевает с окончанием бума жилищного строительства и вялой деятельности в нежилом секторе. Восстановление цен на нефть поддерживает хороший темп инвестиций в энергетический сектор.

Потенциал роста может быть больше, если программа стимулирования инфраструктуры президента Байдена будет принята, но она не будет реализована до конца 2022 года.

В ЕС восстановление спроса на сталь, начавшееся во второй половине 2020 года, набирает обороты, и все секторы, использующие сталь, демонстрируют положительное восстановление, несмотря на продолжающиеся волны заражения.

Восстановление спроса на сталь в Германии поддерживается за счет экспорта. Однако из-за проблем с поставками, особенно в автомобильном секторе, наблюдается снижение темпов роста. Спрос на сталь в 2022 году выиграет от большого объема заказов в производственном секторе, в то время как строительный сектор, как ожидается, продолжит рост после того, как продемонстрировал относительно высокие показатели роста на протяжении всей пандемии.

Италия, одна из наиболее пострадавших от пандемии в ЕС, восстанавливается быстрее, чем другие страны ЕС, с сильным восстановлением в строительстве. Ожидается, что в 2021 году несколько секторов, использующих сталь, включая строительство и бытовую технику, выйдут на уровень, существовавший до COVID.

В развитых странах Азии ситуация с COVID ухудшилась в 2021 году, усугубляемая замедлением темпов вакцинации, но восстановление спроса на сталь не было прервано, а прогноз был пересмотрен в сторону повышения, чему способствовало сильное восстановление глобальной торговли и государственных инфраструктурных программ.

В Японии спрос на сталь постепенно восстанавливается с увеличением экспорта, инвестиций и потребления. В обрабатывающей промышленности, особенно в автомобилестроении и машиностроении, идет восстановление. Гражданское строительство продолжает поддерживать спрос на сталь, в то время как частное строительство остается невысоким, за исключением складов и распределительных центров. Ожидается, что в 2022 году восстановление потребления и инвестиций поддержит положительный рост во всех секторах, использующих сталь.

Ожидается, что в 2021 году спрос на сталь в Южной Корее восстановится до уровня 2019 года, чему будет способствовать рост экспорта и инвестиции в производственные мощности. Строительный сектор будет поддерживаться государственными программами гражданского строительства и восстановлением жилищного строительства с переходом к положительному росту в 2021/22 году. В 2021 году в Южной Корее резко выросло количество новых заказов на отгрузку, что повысит спрос на сталь в Корее в ближайшие годы.

Развивающиеся страны, за исключением Китая:

Спрос на сталь в развивающихся странах, за исключением Китая, продолжал восстанавливаться в 2021 году, чему способствовало восстановление цен на сырьевые товары и международная торговля. Однако новые волны COVID в сочетании с низким уровнем вакцинации и медленным восстановлением международного туризма сдерживали развивающиеся страны. Ожидается, что в 2022 году по мере развития вакцинации условия в развивающихся странах улучшатся, но пандемия окажет долгосрочное воздействие на эти страны из-за ослабления финансового положения и накопившихся структурных проблем.

На пути к здоровому восстановлению после строгой изоляции в 2020 году экономика Индии испытала еще один шок от более серьезной второй волны в апреле-июне 2021 года, которая привела к падению производства во всех секторах. Однако экономические последствия второй волны были гораздо менее серьезными по сравнению с первой волной из-за более локальных блокировок. С июля во всех секторах возобновилось здоровое восстановление. В результате спрос на сталь в Индии претерпел лишь незначительный пересмотр в сторону понижения и продемонстрирует сильное восстановление в 2021 году. В этом году спрос на сталь в Индии вернется к отметке в 100 миллионов тонн.

Что касается региона АСЕАН, то Вьетнам, который успешно избежал серьезных экономических последствий пандемии в 2020 году, рассматривает сокращенные перспективы на 2021 год из-за роста числа инфекций. С другой стороны, Филиппины сумели реализовать строительные проекты, несмотря на ограничения COVID. Ожидается, что из-за отложенных инфраструктурных проектов и ограниченной мобильности рабочей силы восстановление в регионе АСЕАН будет умеренным.

Спрос на сталь в Латинской Америке, за исключением Бразилии, серьезно пострадал от пандемии в 2020 году. Но в 2021 году произошло удивительно сильное восстановление благодаря строительному и автомобильному секторам, а также восстановлению запасов. Однако в 2022 году в регионе может наблюдаться заметное ослабление темпов роста, поскольку он будет бороться с комплексными структурными проблемами, включая высокую инфляцию, повышенный бюджетный дефицит и политическую неопределенность.

HeavyMetal, мы говорим о августе 2021 года. Тогда был вариант 270 и 245. Если вы такой умный и говорите о точке вхождения 206, которой не было, то почему бы не назвать один рубль? Это ещё меньше и доход выше? Вы грамотный и видите, гэп не погашен, прошло 50 дней. Подъём и опять падение. А в носу ковырять и рассуждать просто, но часть акций работают не стандартно. Пример — МТС. НЛМК тоже с горбами… если посмотреть графики за год и более

Эдуард Лоскутов, не надо торопиться, почитайте слоган в моём профиле. Я не «умный», я тоже ошибаюсь.

HeavyMetal, увы, согласен. Всю жизнь учусь

HeavyMetal, мы говорим о августе 2021 года. Тогда был вариант 270 и 245. Если вы такой умный и говорите о точке вхождения 206, которой не было, то почему бы не назвать один рубль? Это ещё меньше и доход выше? Вы грамотный и видите, гэп не погашен, прошло 50 дней. Подъём и опять падение. А в носу ковырять и рассуждать просто, но часть акций работают не стандартно. Пример — МТС. НЛМК тоже с горбами… если посмотреть графики за год и более

Эдуард Лоскутов, не надо торопиться, почитайте слоган в моём профиле. Я не «умный», я тоже ошибаюсь.Сижу балдею, брал по 206, сейчас 220, даёшь 235!

HeavyMetal, брал по 245, а друзья по 270 летом… Матом крою их

Эдуард Лоскутов, на дивиках отобьётесь, во всяком случае по вашей позиции все шансы отрасти в ноль есть.

HeavyMetal, всегда возникает вопрос а зачем выйти в ноль? Смысл? Когда первый раз получил дивиденты Я в принципе не понял смысла. Берёшь на 1 млн руб акции получаешь 170000 руб дивидендов и бумаги но уже не на этот 1000000 руб Не на 830000 а на 700.000. В итоге убыток 130000 руб. Проще было взять этот 1000000 вынуть оттуда 170000 руб и пропить их. Выгода была бы 130000 руб который не потерял. Я конечно понимаю что дальше эти акции могут ещё раз вырасти но или ты и ещё раз таким же образом про колешься

Эдуард Лоскутов, Я брал в июне по 267(сейчас это 40% текущей позиции), за неделю-две перед дивидендами. Получил с каждой 20 рублей дивов( в июне и сентябре). Усреднялся постепенно(240-220-210-205), средняя сейчас — 239. Убыток по позиции 9%.

Варианта для себя вижу два:

«Спекулянт» — Ловить цену выше 240-247 и выходить, при этом убыток от купленного по 267 компенсирован частично дивами, и поможет снизить налоги от более успешных вложений, после чего ловить ее на низах по результатам 4 квартала.

«Инвестор» — Учитывая что денег не так много вложено( десятки тысяч, без плеч), получить дивы 3-го квартала и на следующих проливах разбавлять цену покупки, и получать дивы дальше.- НЛМК отчитается 21 октября и проведет телеконференцию - Атон

НЛМК должна опубликовать свои финансовые результаты 21 октября 2021.

Выручка компании, по нашим прогнозам, увеличится до $4 388 млн (+6% кв/кв) вследствие роста цен на сталь. EBITDA, по нашим оценкам, вырастет до $2 208 млн (+8% кв/кв), а рентабельность EBITDA достигнет 50.3% (49.6% во 2К21). Мы ожидаем, что величина свободного денежного потока (FCF) НЛМК составит около $1.1 млрд (+27% кв/кв) за счет роста прибыли и менее агрессивного наращивания оборотного капитала по сравнению со 2К21.

Мы ожидаем, что Северсталь направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 5.9%.

Атон

Телеконференция: 15:30 по Лондону / 17:30 МСК; телефоны для подключения: из Великобритании — +44 (0) 330 336 9127 (Великобритания) / из России — +7 495 213 1767 (локальный доступ); ID конференции: 8105625.

Авто-репост. Читать в блоге >>>

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: