Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНЛМК – мсфо

5 993 227 240 акций http://fs.moex.com/files/12122 №18

Free-float 16%

Капитализация на 07.02.2019г: 952,923 млрд руб

Общий долг на 31.12.2016г: $3,929 млрд

Общий долг на 31.12.2017г: $4,350 млрд

Общий долг на 30.09.2018г: $4,132 млрд

Общий долг на 31.12.2018г: $4,110 млрд

Выручка 2016г: $7,636 млрд

Выручка 9 мес 2017г: $7,250 млрд

Выручка 2017г: $10,065 млрд

Выручка 1 кв 2018г: $2,794 млрд

Выручка 6 мес 2018г: $5,906 млрд

Выручка 9 мес 2018г: $9,033 млрд

Выручка 2018г: $12,046 млрд (+19% г/г)

Валовая прибыль 2016г: $2,562 млрд

Валовая прибыль 9 мес 2017г: $2,294 млрд

Валовая прибыль 2017г: $3,267 млрд

Валовая прибыль 9 мес 2018г: $3,271 млрд

Валовая прибыль 2018г: $4,366 млрд

Прибыль 2016г: $939 млн

Прибыль 1 кв 2017г: $322 млн

Прибыль 6 мес 2017г: $665 млн

Прибыль 9 мес 2017г: $1,023 млрд

Прибыль 2017г: $1,452 млрд

Прибыль 1 кв 2018г: $504 млн

Прибыль 6 мес 2018г: $1,086 млрд

Прибыль 9 мес 2018г: $1,734 млрд

Прибыль 2018г: $2,243 млрд (+54% г/г) – Р/Е 6,8

https://nlmk.com/ru/about/governance/regulatory-disclosure/financial-statements/

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 509,1 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 8,1 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

84.94₽ +1.58%

-

НЛМК - ожидает снижения выпуска стали на площадке в Липецке на 10% в 2019 г.

НЛМК - ожидает снижения выпуска стали на площадке в Липецке на 10% в 2019 г.

НЛМК ожидает снижения производства стали в 2019 году на площадке в Липецке в связи с ремонтами и сезонным спадом спроса на сортовой прокат.

президент компании Григорий Федоришин, в ходе телефонной конференции:

«В Липецке в первом квартале [2019 года] у нас будут плановые ремонты, но основной эффект будет от сезонного спада спроса на сортовой прокат. В прошлом году на липецкой площадке было 13,3 млн т стали, а в этом году мы ожидаем от 12 до 12,1 млн т»

Масштабный ремонт печей в Липецке потребует вложений в среднем на уровне 150 млн долларов в год.

https://www.finanz.ru/novosti/aktsii/nlmk-ozhidaet-snizheniya-vypuska-stali-na-ploshchadke-v-lipecke-na-10percent-v-2019-g-iz-za-remontov-1027934470

читать дальше на смартлабе

Компания может объявить об изменениях в дивидендной политике на дне инвестора 4 марта, сообщил в ходе телефонной конференции в четверг глава НЛМК Григорий Федоришин.

Менеджмент будет рекомендовать направить на дивиденды за 4 квартал 100% свободного денежного потока; совет директоров запланирован на 1 марта

chitaupishu, есть какая нибудь конкретика?- НЛМК - дивиденды за IV квартал могут составить 100% от свободного денежного потока

Менеджмент НЛМК будет рекомендовать направить на дивиденды за IV квартал 2018 года 100% свободного денежного потока.

гендиректор компании Григорий Федоришин, в ходе телефонной конференции:

«Мы будем рекомендовать совету директоров, который состоится первого марта, 100-процентные выплаты свободного денежного потока»

Менеджмент также ожидает «позитивных изменений» дивидендной политики, которые планируется огласить в ходе дня инвестора НЛМК 4 марта.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={A5DD81E0-180B-4533-9321-26B718D8CF22}

читать дальше на смартлабе - Компания может объявить об изменениях в дивидендной политике на дне инвестора 4 марта, сообщил в ходе телефонной конференции в четверг глава НЛМК Григорий Федоришин.

Менеджмент будет рекомендовать направить на дивиденды за 4 квартал 100% свободного денежного потока; совет директоров запланирован на 1 марта  Тимофей Мартынов, дивиденды НЛМК в 4 квартале 2018 года могут составить $0,82 за GDR

Тимофей Мартынов, дивиденды НЛМК в 4 квартале 2018 года могут составить $0,82 за GDR

www.finam.ru/analysis/marketnews/dividendy-nlmk-v-4-kvartale-2018-goda-mogut-sostavit-0-82-za-gdr-20190206-19000/- Заголовок: «НЛМК, инвестировать или спекулировать?»

Посмотрим как простой инвестор с постоянно меняющимися горизонтами инвестирования.

Самое главное что в этом году? Не потерять, помним недавние слова Трампа о торговых войнах. А на прошлой неделе полетел камень в огород России (там две надписи: ВТО и пошлины). А потому отчет можно трактовать по-разному. Лучше смотреть, не забывая о двух вещах: санкции и дивиденды.

Первым делом смотрим что с долгом. Чистый долг за 4кв18 вырос до 891 млн. дол., но за 2018 уменьшился (в 2017 был 923). Это хорошо! Одна причина продолжения выплат дивидендами 100% от денежного потока остается.

Смотрим кап.затраты. Инвестиции Группы выросли на 15% в 2018г. до $680 млн с началом реализации проектов нового стратегического цикла, а также из-за начала проекта реконструкции ДП-6 НЛМК капитальных ремонтов оборудования сталеплавильного производства. Немного неприятно.

Чистая прибыль за год выросла на 54% г/г до $2,2млрд (за квартал упала на 21 %).

За год продажи в США и ЕС увеличились на 16% и 10%, соответственно. Звоночек про пошлины и санкции. А ведь экспортные продажи 6,9 млн. тонн составляют 39,7 %!

Самое интересное на стр 8.

За 2018 год «Свободный денежный поток увеличился на 60%г/г до $2,0 млрд за счет роста прибыльности и положительной динамики оборотного капитала по сравнению с 2017 годом.» Ну а за 4кв уменьшился на 21%, что неприятно, но немного.

Итого угрозы ближайшим высоким дивидендным выплатам нет!

Прогноз на 1кв2019 г. Производство стали снизится до уровня 1кв 2018 года под влиянием сезонного падения спроса на сортовой прокати проведения плановых ремонтов на Липецкой площадке. Но к счастью ожидается увеличение продаж г/г, при увеличении доли готового проката в портфеле продаж. А это хорошо (если пошлинами не ударят)!

На стр 13 «НЛМК США»!

Интересно «Выручка выросла до $2,1млрд(+28%г/г)вследствие увеличения продажи роста средних цен реализации в связи с введением импортных пошлинна металлопродукцию в марте 2018 г., что отразилось на перераспределении торговых потоков стали на рынке США и конечных ценах для покупателей.»

На стр 18 смотрим таблицу (9) Выручка по регионам. Северная Америка — доля в выручке 21 %! Страны ЕС — 17 %!

Санкционные риски (господин Лисин) очень высоки, тем более история с En+ дала опыт Великой Америке.

А что же хорошего? Дивиденды ежеквартальные. За 2018 легко составят при 100% выплате 21руб. Дивиденды за 4кв2018 получается 4 рубля и по традиции в тот же июньский день зачтется и 1кв2019! Хорошо? Да! А котировка 158р? Страшно!

А уж мировые то риски стального рынка… Стало еще страшнее...

Вывод: нормальный отчет! Санкций не боитесь? Тогда точно до мая не покупать! Не боитесь и деньги есть, и любите дивидендный трейдинг? Тогда купить при котировке хотя бы на 148р, недолго осталось :) (тогда после отсечки и незакрытия гэпа выйдите без убытка :) ). Ну а для спекуляций тут не место :), как похоже и для долгих инвестиций…  Сравнил отчеты НЛМК ММК и Северстали за 2018 год и 4 квартал в 1 табличке

Сравнил отчеты НЛМК ММК и Северстали за 2018 год и 4 квартал в 1 табличке

Маржинальность самая большая у Северстали, я так понимаю за счет сегмента Mining, где начали расти цены на железную руду под конец года, а поскольку у Северстали профицит сырья, она неплохо на этом подзаработала.

Ну собственно поэтому она и самая дорогая

ссылка на диаграмму на смартлабе

читать дальше на смартлабе- Свой взгляд на отчет НЛМК

В отчетности НЛМК я бы обратил внимание на следующие показатели.

Во-первых, у компании высокий темп роста выручки по итогам 2018 года, который составил 19,6%. У Северстали и Магнитки темп роста продаж ниже более чем в 2 раза!

Во-вторых, компания зафиксировала самый высокий темп роста операционной прибыли, который составил 48,3%. К примеру, у Северстали и Магнитки этот показатель не превышает 26%.

В-третьих, компания сокращает свою задолженность. Показатель Net Debt/EBITDA за год сократился с 0,35 до 0,25.

НЛМК строго придерживается своей долгосрочной стратегии, которая направлена на лидерство по операционной эффективности.

НЛМК по итогам 2018 года увеличил выпуск стали и чугуна на 2,4% и 31,2% соответственно. По темпу роста выпуска стали Новолипецкий комбинат уступил Северстали, которая нарастила объем на 3,3%. Существенный рост выпуска чугуна у НЛМК в первую очередь связан с эффектом низкой базы.

В целом, НЛМК сохраняет лидерские позиции на отечественном рынке. Компания демонстрирует стабильный и эффективный рост бизнеса. Я рекомендую покупать акции среднесрочным и долгосрочным инвесторам.

- 17:00 телеконференция.

Номер для России:

+7 495 646 9190 (местный доступ) // 8 10 8002 8675011 (бесплатный звонок)

Код конференции: 6705381

Для подключения к вебкасту пройдите, пожалуйста, по ссылке:

webcasts.eqs.com/nlmk20190207 - Рентабельность EBITDA 2018 по дивизионам группы:

* США 12%

* Дания -3%

* Бельгия -5% - Рентабельность EBITDA сегментов 2018 (Российский дивизион):

* flat steel — 27%

* long steel — 10%

* mining — 73% - Продажи в США в 2018 году у НЛМК были рекордные — 2,3 млн т (13% всего выпуска группы)

- Телеконференция сегодня будет в 17:00. Параметры доступа:

Dial-In Number: 1 929-477-0324

Password: 6705381

Phone2: 1 800-458-4148

Phone3: 44 330 336 9411 - В целом так смотрю отчет, ничего интересного конечно. Надо слушать конференц колл

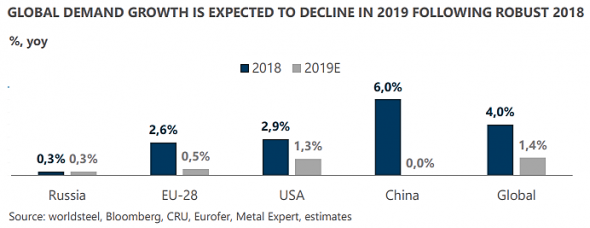

- Ключевые факторы рынка стали:

* в США и Европе спрос сильный

* в России спрос поддерживается восстановлением авто-рынка

* Китай тоже растет лучше ожиданий на фоне сильного строительства

* Мировые запасы стали ниже 5-летнего среднего значения

* Производство стали в Китае — новый рекорд, +7% за год, но экспорт упал на 8% - По ожиданиям НЛМК темпы роста спроса на сталь снизится в 2019 году.

ну то есть спрос вырастет, но не так быстро

- В центре внимания - результаты Магнита, ММК и НЛМК - Фридом Финанс

«Магнит» (-0,70%) отчитается за 2018 год по МСФО. Ожидается, что выручка ритейлера достигла 1,25 трлн руб., EBITDA – 90 млрд руб., а прибыль – 35-40 млрд. На мой взгляд, инвесторы сейчас больше ждут результатов 1-го квартала. Ожидается, что «Магнит» улучшит производственные показатели, в частности, в сегменте гипермаркетов прекратится снижение трафика и продаж. Котировки «Магнита» снижаются перед отчетностью, но, на мой взгляд, это обусловлено фиксацией прибыли спекулянтами, открывавшими длинные позиции в диапазоне 3500-3700 руб. Если компания подтвердит курс на улучшение операционных показателей, то акции могут подорожать до 4900-5200 руб. на горизонте 4 месяцев.

ММК (+1,15%) отчитается за 2018 год по МСФО. Выручка магнитогорских металлургов могла достичь 530 млрд руб., показатель EBITDA –155 млрд (соответствует рентабельности 29%), а прибыль – 80-90 млрд. Если отчетность превзойдет ожидания, то до конца 1-го квартала акции могу вырасти до 48 руб.

НЛМК (+1,24%) отчитается за 2018 год по МСФО. Прогноз по объему продаж –770 млрд руб., EBITDA – 225 млрд (соответствует рентабельности 29%), прибыли – 140 млрд. Котировки, на мой взгляд, уже в значительной мере отыграли отчетность, а также подскочили на 8% за месяц. Поэтому потенциал ожидаю небольшой, ближайшая цель – 165 руб. на горизонте 3 недель.

читать дальше на смартлабе - НЛМК - объявляет о росте прибыли по EBITDA за 2018 г. на 35% г/г

Группа НЛМК объявляет о росте прибыли по EBITDA за 2018 г. на 35% г/г до $3,6 млрд.

Рентабельность по EBITDA выросла до рекордных значений за последние 10 лет и составила 30%.

Свободный денежный поток вырос на 60% до $2,0 млрд.

Ключевые результаты за 12 мес. 2018 г.

Выручка Группы за 12 мес. 2018 г. составила $12,0 млрд (+20% г/г) на фоне роста средних цен реализации и увеличения объемов продаж.

Показатель EBITDA вырос до $3,6 млрд (+35% г/г) благодаря росту выручки и влиянию эффектов программ операционной эффективности в 2018 году.

Свободный денежный поток увеличился на 60% г/г до $2,0 млрд за счет роста прибыльности и положительной динамики оборотного капитала по сравнению с 2017 годом.

Чистая прибыль выросла на 54% г/г до $2,2 млрд.

читать дальше на смартлабе

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: