Финаме

Финаме БКС Мир Инвестиций

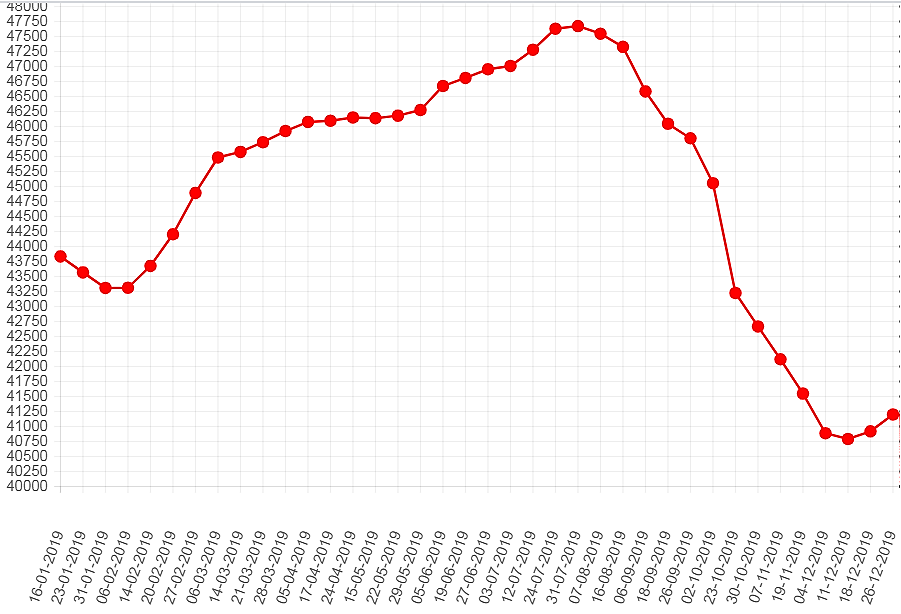

БКС Мир ИнвестицийДа, вниз до осени…

Николай Архипов, это вам так хочется потому что шортите? Дивиденды больше 10% платят раз в квартал, купил и держи самое то

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 666,2 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,8 |

| P/S | 0,7 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Североамериканское подразделение НЛМК может генерировать $200 млн EBITDA за год — Sberbank CIB

В четверг президент и председатель правления Группы НЛМК Григорий Федоришин в интервью дал оценку капиталовложений и прокомментировал ситуацию вокруг стратегии развития североамериканских активов.

Григорий Федоришин подтвердил, что, по оценкам менеджмента, в 2019 году капитальные инвестиции группы составили $1,0 млрд. Руководство компании ожидает, что в 2020 году капиталовложения превысят средний показатель, прогнозируемый на 2019-2023 годы ($0,9 млрд), поскольку в текущем году будут одновременно реализовываться проекты по развитию производства в сегментах «Россия — Плоский прокат» и «Производство и переработка сырья».

Комментируя ситуацию вокруг активов группы в США, председатель правления отметил, что актуальная информация о вариантах стратегии их развития будет обнародована на мартовском «дне инвестора». Впрочем, эта стратегия не будет окончательной, что обусловлено постоянными изменениями политики США в отношении импортных пошлин. Напомним, ранее Группа НЛМК прекратила отгрузку слябов из Липецка своим предприятиям в США из-за введенной американскими властями 25%-й таможенной пошлины на импорт стальной продукции.

Авто-репост. Читать в блоге >>>

НЛМК — капзатраты в 2020 г превысят $900 млн

президент НЛМК Григорий Федоришин

«Другое дело, что эти деньги неравномерно распределены по годам. У нас в 19-м году были большие реконструкции и ремонты: одна доменная печь и один конвертер. В этом году у нас еще одна доменная печь большая и один конвертер. То есть в среднем уровень в 900 миллионов мы подтверждаем, в отдельные годы может быть больше. Но детали мы дадим на Дне инвестора, который у нас будет в марте»

«В этом году у нас будет выше, чем 900 миллионов. Это следствие двух факторов: вот этих крупных ремонтов, и того, что мы вышли сейчас в очень активную фазу программы развития. То есть все наши активные проекты: (дополнительного – ред.) миллиона тонн стали на Липецкой площадке, развитие Стойленского ГОКа под этот миллион, реконструкция стана в Европе, все это одновременно вышло на активную фазу. Поэтому год получается более капиталоемким»

НЛМК вложил в проект Усинского угольного месторождения в Коми 700 миллионов рублей

Авто-репост. Читать в блоге >>>

«Другое дело, что эти деньги неравномерно распределены по годам. У нас в 19-м году были большие реконструкции и ремонты: одна доменная печь и один конвертер. В этом году у нас еще одна доменная печь большая и один конвертер. То есть в среднем уровень в 900 миллионов мы подтверждаем, в отдельные годы может быть больше. Но детали мы дадим на Дне инвестора, который у нас будет в марте»

«В этом году у нас будет выше, чем 900 миллионов. Это следствие двух факторов: вот этих крупных ремонтов, и того, что мы вышли сейчас в очень активную фазу программы развития. То есть все наши активные проекты: (дополнительного – ред.) миллиона тонн стали на Липецкой площадке, развитие Стойленского ГОКа под этот миллион, реконструкция стана в Европе, все это одновременно вышло на активную фазу. Поэтому год получается более капиталоемким»

«Во второй половине 20-го года, то есть этого года, собираемся уже приступить к стройке и закончить проект к концу 21-го года. Основные параметры проекта примерно те же самые, которые мы озвучивали, то есть инвестиции в диапазоне 100-150 миллионов долларов между Россией и Индией, мощность – 65 тысяч тонн»

«На данный момент основное технологическое оборудование закуплено, идет подготовка проектной документации. Нам нужно выбрать участок, нам нужно выбрать штат, в котором мы будем реализовывать проект, и зафиксировать меры поддержки – мы сейчас ведем переговоры с местными властями. Но принципиальное решение по проекту принято»

НЛМК будет поставлять продукцию в первую очередь на индийский рынок «как очень емкий и растущий», а также в близлежащие страны, в частности, Ближнего Востока.

Как же я рад что скинул акции по 151.2, покупал по 145, теперь буду следить за бумагой)

Как же я рад что скинул акции по 151.2, покупал по 145, теперь буду следить за бумагой)

Валерий Киренский, Белоуса испугались? )

Как же я рад что скинул акции по 151.2, покупал по 145, теперь буду следить за бумагой)

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций