| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 642,4 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,6 |

| P/S | 0,7 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Уход из РФ импортных поставщиков металла открывает возможности для роста производства отечественным компаниям - Солид

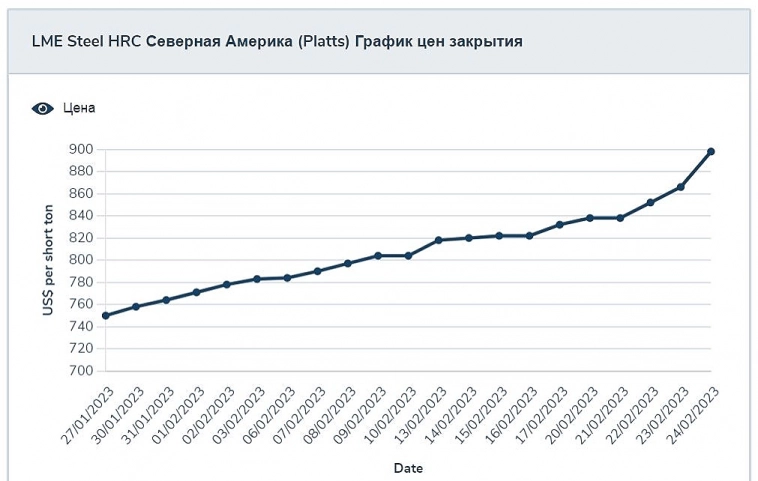

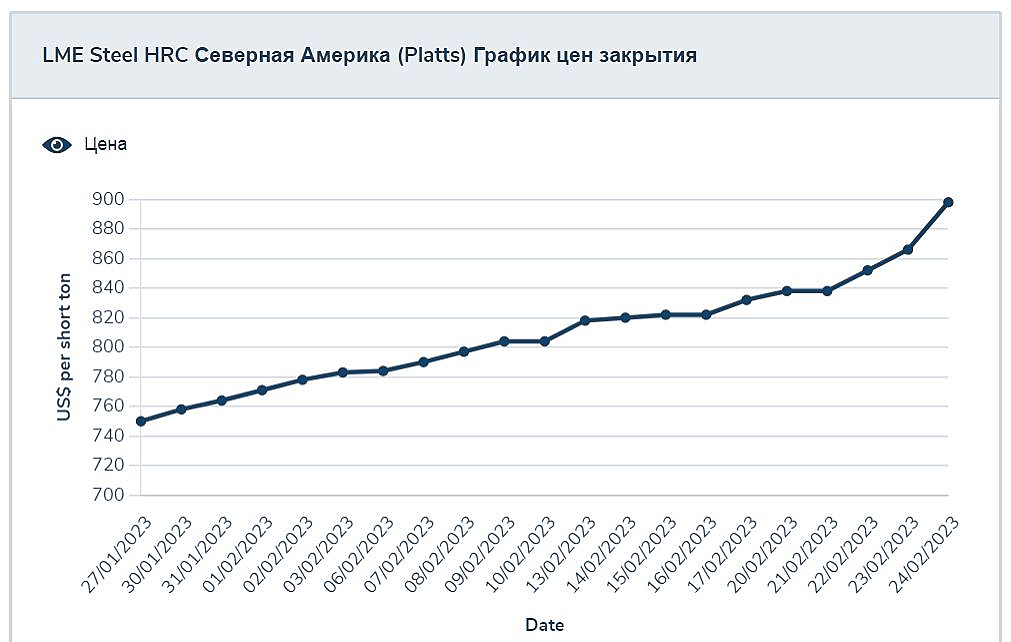

Экспортные цены на российскую стальную заготовку выросли до максимума с мая 2022 года. Экспортные цены на российскую стальную квадратную заготовку выросли с начала февраля 2023 г. на $40/т. Средняя цена за неделю 20–26 февраля достигла $590/т на базисе FOB («погрузка на судно») Черное море. Это следует из обзора отраслевого агентства Metals & Mining Intelligence (MMI) от 27 февраля. По данным MMI, это максимум с конца мая 2022 г. Этот уровень цен подтвердили «Ведомостям» два международных трейдера. По словам одного из них, в начале текущей недели (с 27 февраля) цены продолжили рост и достигли $610–620/т.

Как мы уже писали ранее, вполне вероятно, что мы находимся в начале нового экономического цикла, драйвером роста которого выступят страны Азии и другие партнёры России, в том числе Турция. Сейчас потребность в стали в Турции значительно выросла после землетрясения, что и спровоцировало рост цен. Тем не менее, например, представители Северстали считают, что цены ближе к середине года нормализуются.

Авто-репост. Читать в блоге >>>  Экспортные цены на российскую стальную заготовку выросли до максимума с мая 2022 года

Экспортные цены на российскую стальную заготовку выросли до максимума с мая 2022 годаЭкспортные цены на российскую стальную квадратную заготовку выросли с начала февраля 2023 г. на $40/т. Средняя цена за неделю 20–26 февраля достигла $590/т на базисе FOB («погрузка на судно») Черное море. Этот уровень цен подтвердили «Ведомостям» два международных трейдера. По словам одного из них, в начале текущей недели (с 27 февраля) цены продолжили рост и достигли $610–620/т.

www.vedomosti.ru/business/articles/2023/03/02/964872-eksportnie-tseni-na-stalnuyu-zagotovku-virosli

Авто-репост. Читать в блоге >>>

Металлурги после паузы заплатят в бюджет за январь по формуле расчета акциза на стальВертикально интегрированным металлургическим компаниям ...

Все Верно, начинаю немного шортить акцию — поскольку техническому движению вверх мешают крайние боллинджеры

дневной

недельный

и два сильных уровня ==итого четыре сильных линии одновременно

— кукловод и грамотные то есть не мелкие участники — на мой взгляд это хорошо понимают и видят

===два сильных уровня сверху == смотри дневной график

поскольку с дивами пока не ясно — то на мой взгляд был локальн рост --скорее ожидание что акция не хуже

двух других металлупгов — у которых в этом году дивов не обещали

а очевидных драйверов пока не вижу

рост был в неплохой акции ( на мой взгляд -не хуже а несколько лучше других черн металлургов )— но движение модулировалось и подгонялось большим бидом снизу--

таким образом на мой взгляд создавая локальн тренд из мелких участников Металлурги после паузы заплатят в бюджет за январь по формуле расчета акциза на сталь

Металлурги после паузы заплатят в бюджет за январь по формуле расчета акциза на стальВертикально интегрированным металлургическим компаниям РФ, исходя из действующей формулы расчета акциза на сталь, придется по итогам января вернуться к выплатам в бюджет после паузы с августа прошлого года: значение экспортной цены сляба за первый месяц года превысило 30 тыс. руб./тонна.

Как сообщалось, в ноябре прошлого года был принят закон об увеличении минимальной планки экспортной цены на сляб, дающей вертикально интегрированным металлургам право на применение нулевой ставки акциза на жидкую сталь (с начала 2022 года ставка акциза на сталь в размере 2,7% применялась в том случае, если значение показателя Цсляб было выше $300 за тонну). Теперь акциз обнуляется при условии, если значение показателя Цсляб (экспортная цена на слябы за календарный месяц), умноженное на среднее значение за календарный месяц курса доллара США к рублю, оказалось меньше 30 тыс. руб. Этой норме была придана обратная сила с 1 августа 2022 г.

Согласно опубликованным Федеральной антимонопольной службой показателям для расчета акциза на жидкую сталь в январе этого года, цена сляба FOB Черное море установлена на уровне $569,8/тонна. Средний номинальный курс доллара США к рублю в январе, по данным ЦБ РФ, составлял 69,2 руб./$1. Таким образом, цена сляба в прошлом месяце находилась на отметке 39,4 тыс. руб./тонна, что предполагает возврат металлургов к уплате акциза.

www.interfax.ru/business/889132

Авто-репост. Читать в блоге >>> НЛМК - готовый сигнал с параметрами

НЛМК - готовый сигнал с параметрамиСегодня хочу поделиться хорошей сделкой в секторе металлургии, в частности по акциям НЛМК. Остальные компании сектора уже отрабатывают данную формацию, поэтому берем то, что осталось.

Перед вами сформирован сетап в косых вилах в период консолидации в рамках волны 4. Учитывая, что рынок активно растет, второго тестирования канала равновесия вил можем и не получить. А значит рассматриваем вход с текущих на основе уже отработавшего триггера. Цели рассчитаны как 113% и 161.8% от размера крайней коррекции. По достижению первого профита, остаток переводим в безубыток.

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>Сергей 35, вот только недолго осталось ему без санкций. И когда все уже перестроятся нлмк надо будет тут налаживать работу

Роман Соколов, если уже больше чем год прошёл, а санкций до сих пор не ввели. То чем дальше, тем меньше шансов что введут.

Тем более, что сейчас новые санкции против экспортёров из РФ вводить, себе (Западу) во вред. Для создания в РФ дефицита Бюджета — уже особо смысла не имеет.

В начале ответил, а потом вопрос задаёт? Странный человек Finrange. НЛМК единственный из тройки не под санкциями. Рост цен на металл (график...

Сергей 35, вот только недолго осталось ему без санкций. И когда все уже перестроятся нлмк надо будет тут налаживать работуБолее того, увеличится доля в выручке от экспорта. Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно!

В начале ответил, а потом вопрос задаёт? Странный человек Finrange. НЛМК единственный из тройки не под санкциями. Рост цен на металл (график ниже) помноженный на растущий курс доллара. Конечно же все на экспорт, по максимуму! Зачем ему в РФ продолжать пытаться какие то копейки собирать? Надо же выплатить по результатам ГСА в 2023 году хотя бы рублей по двести на акцию =)

В металлургии начался передел российского рынка?

В металлургии начался передел российского рынка?НЛМК продаёт свои заводы на Урале и в Калужской области – об этом сообщила газета Ведомости. По данным издания, сумма сделки оценивается около 75-100 млрд руб. Эти заводы обеспечивают порядка 20% производственных мощностей компании. При этом, их продукция преимущественно используется в строительной отрасли, которая сейчас активно поддерживается государством.

Если продажа состоится, у НЛМК останется единственная производственная площадка в России – Новолипецкий металлургический меткомбинат. Более того, увеличится доля в выручке от экспорта.

Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно! Тем временем, Северсталь, наоборот – увеличивает производство.

Гендиректор Северстали заявил о планах увеличить производство в этом году на 7,5% – до 11,5 млн т. и занять лидирующие позиции на внутреннем рынке, а также увеличить экспорт в дальнее зарубежье. Таким образом, металлург планирует восстановить объем производства до уровня 2021 г.

Авто-репост. Читать в блоге >>>

Вот вам и ответ, почему «Хитрый лис» хочет избавиться от Сортовых заводов.

Девелоперы сокращают число строек в связи с серьезным падением с...

Сергей 35, Хитрый Лис ещё в начале СВО понял куда все придётДостаточно было послушать его заявления

- Вот вам и ответ, почему «Хитрый лис» хочет избавиться от Сортовых заводов.

Девелоперы сокращают число строек в связи с серьезным падением спроса

В январе девелоперы по всей стране получили 192 разрешения на строительство (РНС) в общей сложности 2,51 млн кв. м жилья. Этот показатель, дающий представление о количестве выводимых на рынок новых проектов, оказался почти вдвое меньше, чем за тот же период 2021–2022 годов.

Причина — в серьезном падении спроса, поддержать который пока не удалось даже за счет продления властями льготной ипотеки. Объемы ее выдачи в январе сократились в четыре раза.

Источник: www.kommersant.ru/doc/5842368?tg

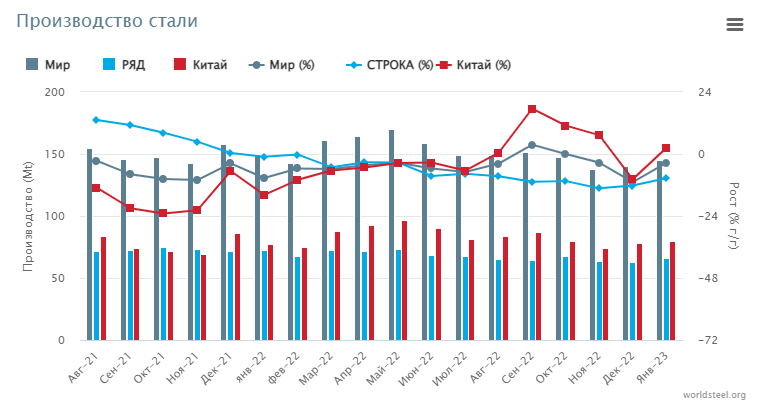

Умеет он держать нос по ветру))  Worldsteel — Мировое производство стали в январе 2023г: 145,3 млн тонн (-3,3% г/г)

Worldsteel — Мировое производство стали в январе 2023г: 145,3 млн тонн (-3,3% г/г)

22 February 2023 Brussels, Belgium

Мировое производство сырой стали в 63 странах, подотчетных Всемирной ассоциации стали (Worldsteel), составило 145,3 млн. тонн в январе 2023 года, что на 3,3% меньше по сравнению с январем 2022 года.

ИМ, согласен, техника сейчас не очень корректно работает, фундаментальные события выносят её по полной программе. Опять же, в чём моя причин...

Сергей 35, техникой вообще мало кто владеет, технический, графический, свечной анализ это целая наука, рынок меняется в месте с прогрессом и технологиями в итоге все на этом рынке хомячки, но кто то комбинирует технику и не заходит тогда когда не надо заходить в рынок

any_to_real, по Северстали вообще без вопросов, она-то по любому выкрутится, она уже доказала что на это способна в 2022 году — лишившись ра...

Сергей 35, Северсталь и раньше это уже доказывала, плюс чемпион рентабельности, потому и разбирают в первую очередь.

ММК я бы хоронить не спешил — это трубы, автопром и машиностроение, это Азия, плюс стратеги, убивать стратега никто не позволит, где-то подвинут, что-то не дадут трогать, а труб и танкеров нам нужно много. Но и прорывов по ММК не жду — карма у нее быть вечно недооцененной компанией, которую подбирали, когда старшие сестры уже неприлично улетели — думаю, такой и останется.- Даешь нлмк по 45 руб

Россия продолжит уделять повышенное внимание укреплению ядерной триады, заявил президент РФ Владимир Путин в обращении по случаю Дня защитника Отечества

РИА Новости

ria.ru/20230223/triada-1853904513.html?utm_source=yxnews&utm_medium=desktop Сергей 35, я сужу по технике, Северсталь выглядит в лонг, а если отработает локальную двойную впадину то цель 1071, учитывая 2019-2020 цена ...

ИМ, согласен, техника сейчас не очень корректно работает, фундаментальные события выносят её по полной программе. Опять же, в чём моя причина не доверять тех.анализу. У нас в РФ немножко другой Фондовый рынок. Если делать все по науке (тех.анализу) то будет практически гарантированный минус. По причине, что у нас на нашем рынке очень много ушлых с крупными кешами что могут манипулировать рыноком. Для них свеже обученные «хомячки» торгующие на основе выводов сделанных ими по тех.анализу, просто идеальная «пища».

any_to_real, по Северстали вообще без вопросов, она-то по любому выкрутится, она уже доказала что на это способна в 2022 году — лишившись ра...

Сергей 35, я сужу по технике, Северсталь выглядит в лонг, а если отработает локальную двойную впадину то цель 1071, учитывая 2019-2020 цена на акцию 1023 а дальше просто разгон «корнер » но у нас увы не 2019 год и сложно просчитать проблемы внутри экономические из за геополитики а впереди еще обвал рынка Европы и США…Сергей 35, статья от 17 февраля на сколько я понимаю по продаже заводов, мы не можем знать для каких целей они манипулируют ценой акций, мож...

ИМ, да я вообще не парюсь по этому поводу, я на Фондовом рынке себе на «булку с маслом» не зарабатываю, я-ж не трейдер. Так, покупаю Акций иногда помалёху на будущую «пензию» )) Вот получил сейчас годовое вознаграждение, хочу в очередной раз потратить «излишки» ДС на акции. Что надеюсь (дай Бог — доживу), дадут хотя бы небольшую див.добавку к тому гос.пособию на нищету по старости.

Вот и решаю, что сейчас лучше будет прикупить из этой тройки металлургов. Почему именно металлургов, а не… О причинах выбора не спрашивайте, выбор — сделал. Осталось выбрать кого-то из тройки. Но скорее — из двойки: НЛМК или Северсталь. Что купленное по текущей цене принесёт больший див.доход на горизонте от 5-7 лет?Сергей 35, исторически НЛМК торговались чуть слабее Северстали, ММК был сильно хуже обоих, догонял с большим лагом, так что — да, но это при...

any_to_real, по Северстали вообще без вопросов, она-то по любому выкрутится, она уже доказала что на это способна в 2022 году — лишившись разом всего экспорта на самый прибыльный Европейский рынок. Вот потому и растёт сейчас так.

А вот то, что ММК с НЛМК поменялись местами, вот это уже интереснее. Особенно с учётом того, что Северсталь перекинула экспорт того что шло в Европу, большей частью на Россию. И судя по операционным результатам ММК, ему от этого «разворота» Северстали — сильно поплохело. Хорошо так его подвинули на его главном рынке сбыта. И по заявлению ген.директора Северстали, цель — стать лидерами на рынке РФ. И мне думается, что у Северстали это получится. И куда ММК тогда станет продавать свою продукцию? В ВПК? Ага — Щааас! металлоёмкость (бронетехника, снаряды и т.п.) ВПК РФ, по оценкам аналитиков вообще только 1% от тоннажа производимой стали в РФ. Ну ок, будет ВПК понастроив новых заводов производить в 2-3 раза больше чем сейчас производит работая в 3 смены, и что это даст? +1...+2% к существующему сейчас 1% ?

Мне думается, что брать сейчас ММК, это ещё больший риск чем НЛМК.ИМ, это была озвучена точка зрения на всю металлургию РФ в целом. Опять же, это были его выводы по второму(самому провальному) кварталу 2022...

Сергей 35, статья от 17 февраля на сколько я понимаю по продаже заводов, мы не можем знать для каких целей они манипулируют ценой акций, может для того что бы взять кредит под залог акций, как это делается во всем мире, а может нагреть хомяков инвесторов, разгонят на 150 а потом камнем в низ на 49 мы даже не знаем, что будет завтра и какие санкции будут в веденыВ июле 2022 года основной владелец НЛМК Владимир Лисин назвал почти бессмысленным экспорт металлургической продукции из России: «Мы имели на всю металлургию 40% экспорта. Сейчас что произошло, во-первых, понятно, что часть экспорта закрылась для нас».

ИМ, это была озвучена точка зрения на всю металлургию РФ в целом. Опять же, это были его выводы по второму(самому провальному) кварталу 2022 года. Результаты этого были учтены в цене когда рынок падал на дно.

Мне интересно что происходило дальше, когда с середины октября цены на акции металлургов стали восстанавливается.

any_to_real, т.е, если я правильно понимаю что верно моё предположение о текущей недооценки НЛМК? И данная его недооценка по сравнению с Сев...

Сергей 35, исторически НЛМК торговался чуть слабее Северстали, ММК был сильно хуже обоих, догонял с большим лагом, так что — да, но это при условии «если», а если у НЛМК отберут американские и европейские активы или вынудят продать с дисконтом, то ставка «на всю котлету» будет очень плохой. Поэтому и топчется.any_to_real, т.е, если я правильно понимаю что верно моё предположение о текущей недооценки НЛМК? И данная его недооценка по сравнению с Сев...

Сергей 35, НЛМК продает свои заводы… В июле 2022 года основной владелец НЛМК Владимир Лисин назвал почти бессмысленным экспорт металлургической продукции из России: «Мы имели на всю металлургию 40% экспорта. Сейчас что произошло, во-первых, понятно, что часть экспорта закрылась для нас». Китай и другие азиатские страны достаточно сложны с точки зрения логистики и стоимости фрахта, а стоимость китайской стали примерно равна себестоимости российской, продолжил он. «Не секрет, что транспорт вырос и все остальное. Получается, что для многих предприятий выходит запредельная возможность поставки», — резюмировал Лисин.

Подробнее на РБК:

www.rbc.ru/business/17/02/2023/63ef065d9a79473e51c77801

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций