| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 639,4 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,5 |

| P/S | 0,7 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- 10-11 июня состоялись три комиссии по делам о нарушении антимонопольного законодательства в отношении ПАО «ММК», ПАО «Северсталь» и ПАО «НЛМК»

Представители ПАО «Северсталь» представили содержательную позицию об обстоятельствах рассматриваемого дела. Компании «ММК» и «НЛМК» позицию по существу рассматриваемых дел на настоящий момент не изложили.

При этом, от компаний «ММК» и «НЛМК» поступили предложения о рассмотрении дел в закрытом режиме. Он предполагает ограничение доступа к информации о рассматриваемых делах третьими лицами, а также ограничение опубликования информации в СМИ.

С целью открытости антимонопольного разбирательства ФАС России приняла решение проводить заседания в открытом режиме, но с соблюдением коммерческой тайны металлургических компаний.

Также в Комиссию обратились ПАО «Газпром» и Союз «Объединение вагоностроителей» с ходатайствами о привлечении к участию в деле. Следующие заседания по делам назначены 30 июня и 1 июля.

Интересно, где будет оптимизм, если Байден с Путиным ни о чем не договорятся?

baobab, а о чем они вообще хотели договорится?

- Я то грю, что не нравится для рядовых акционеров формулировка «совместно с Минпромторг» правильное конеш приняли решение по ГБЖ, но 250 ярдов при долгах в 221.5 ярдов это явно, что государство войдёт в акционеры в половину доли и допэмиссией уронит курс акций как в Аэрофлоте. Ну что делать коль НЛМК вложился не туда и весь долгах, а надо срочно вложиться в ГБЖ с помощью государства.

Металлоинвест планирует провести IPO, самое время для появления ещё одного металлурга на мосбирже, но это пока не точная информация, а кто нибудь может сказать, а почему ФАС не заводила дело против Металлинвеста? Или они не производят ГК прокат?

Антон Гр, Потому, что Алишер Амбурханович, Андрей Владимирович большие друзья еще с 2000х как минемум --Владимиру Владимировичу и Дмитрию Анатольевичу( фамилии не упоменаю — кто в курсе тот прочтет между строк)!!!

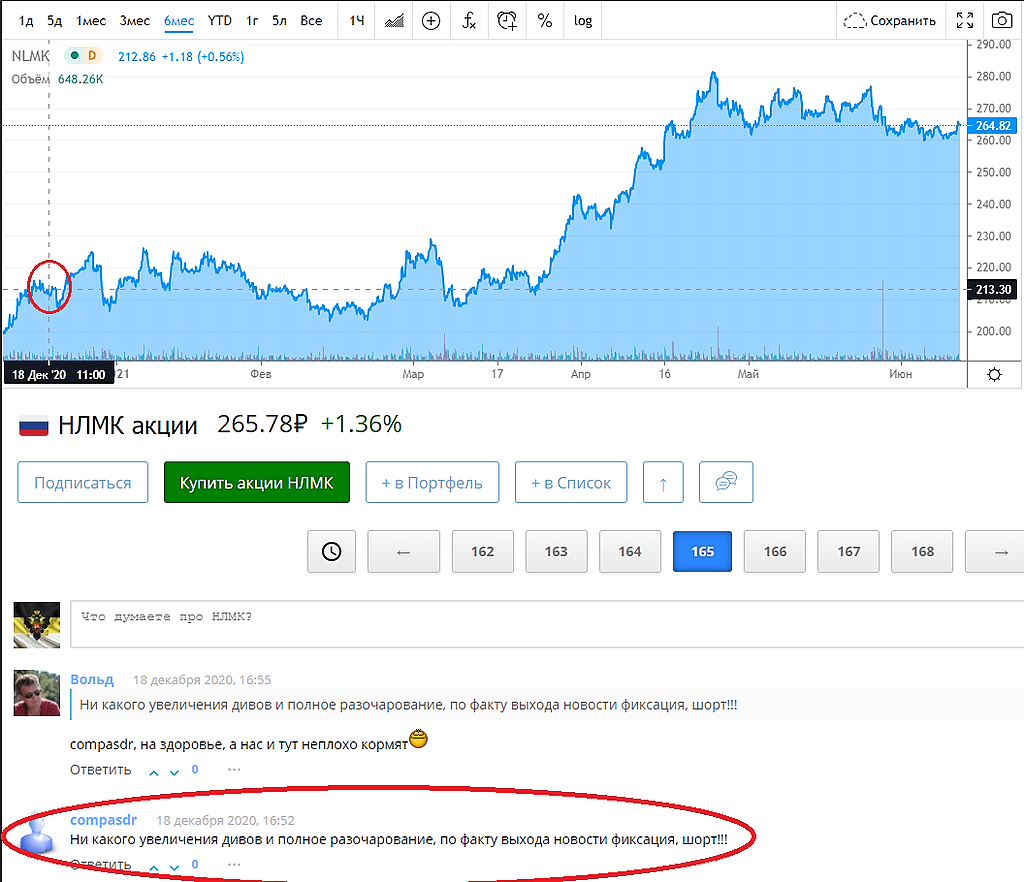

Откуда НЛМК возьмет 250 млрд.р. при долге 221,5 млрд.(https://smart-lab.ru/q/NLMK/f/y/) не государство ли в лице Минпромторга вложит половину. Ну тогда нам не договаривают про допэмиссию как в Аэрофлоте. А это приведет к размытию акционерного капитала — делайте выводы, глядя на падение Аэрофлота при допэмиссии.

compasdr, опять упадёт с 213 до 265?

Да, тяжёлый случай ...

В. К., ПОТСАДЯТ-НЛМК на финансовую иглу — наши мастадонты фин., рынка(ВЭБ, СБЕР, ВТБ)!!!

Chef, Царь никогда не обидит лояльных бояр-капиталистов.

А, владея акциями, ты с ними в одной лодке.

В. К., Ну он шуточно- как я уловил и высказался на СПМЭФ про 100 ярдов по Белоусову!!!Что такое 100 ярдов деревянных на всю ТОЛПУ — можно сказать горнометаллургического сектора РФ??? Тут один «узбек» с Металлинвестом чего стоит! Эти бабки тихой сапой и растянутой во времени — ИЗЫМУТ, их и НЕ ЗАМЕТЯТ, да еще скажут: -«Что это была ГОСПОДДЕРЖКА металлургов!

Норникеля — одного сильно ПРЕСАНУЛИ — за разлив — на 150 ярдов, а этим ВСЕМ „черняжкам“- как слону дробина!

Откуда НЛМК возьмет 250 млрд.р. при долге 221,5 млрд.(https://smart-lab.ru/q/NLMK/f/y/) не государство ли в лице Минпромторга вложит половину. Ну тогда нам не договаривают про допэмиссию как в Аэрофлоте. А это приведет к размытию акционерного капитала — делайте выводы, глядя на падение Аэрофлота при допэмиссии.

compasdr, опять упадёт с 213 до 265?

Да, тяжёлый случай ...

В. К., ПОТСАДЯТ-НЛМК на финансовую иглу — наши мастадонты фин., рынка(ВЭБ, СБЕР, ВТБ)!!!

Chef,

Царь никогда не обидит лояльных бояр-капиталистов.

А, владея акциями, ты с ними в одной лодке.Откуда НЛМК возьмет 250 млрд.р. при долге 221,5 млрд.(https://smart-lab.ru/q/NLMK/f/y/) не государство ли в лице Минпромторга вложит половину. Ну тогда нам не договаривают про допэмиссию как в Аэрофлоте. А это приведет к размытию акционерного капитала — делайте выводы, глядя на падение Аэрофлота при допэмиссии.

compasdr, опять упадёт с 213 до 265?

Да, тяжёлый случай ...

В. К., ПОТСАДЯТ-НЛМК на финансовую иглу — наши мастадонты фин., рынка(ВЭБ, СБЕР, ВТБ)!!!Да и вообще молчат, что все домны, в том числе обновленные за три последних года со сроком службы 30 лет уже устарели (грязная углеродная технология), т.к. они не просчитали во время переход на ГБЖ и только Минпромторг указал на ошибочку.

compasdr, Часть грязног углеродного выброса будет ПЫХТЕТЬ в Старооскодьском районе Белгородской обл., на границе с Губкинским, если конечно ЗАДУМКИ ПРОПИХНУТ, так как 2 ГОКА -находятся ряддом друг от друга(небольше 10 км, на «границе» районов)! Такая вот УГЛЕРОДНАЯ ЭКОЛОГИЯ!!!Да и вообще молчат, что все домны, в том числе обновленные за три последних года со сроком службы 30 лет уже устарели (грязная углеродная технология), т.к. они не просчитали во время переход на ГБЖ и только Минпромторг указал на ошибочку.

compasdr, Вся эта БАДЯГА-- С ГРЯЗНЫМИ УГЛЕРОДНЫМИ ТЕХНОЛОГИЯМИ-- ЕСТЬ БОЛЬШОЙ ФЕЙК так как, от того что, построят ЗАВОДЫ — УСТАНОВКИ-«ОЧЕРЕДИ»--- сам углерод при «ПЕРЕДЕЛЕ»- В «ОСАДОК ФИЗИЧЕСКИЙ»- НЕ ВЫПАДЕТ!!! УГЛЕРОД — при спекании металлизированных окатышей(пресс-формой) в БРИКЕТЫ -часть ВЫЖЕГАЕТСЯ и образуется «слиточек»- где в районе 90% и более--чистое ЖЕЛЕЗО!!! Само сырье(брикет) для производста стали (дорожает, если продавать сторонним металлургам и «расходы на перевозку»-снижаются (обьем меньше)) и исклучается ПЕРЕДЕЛ ЧУГУНА -ДОМНЫ!!! Как то так, но углерод в НИКУДА — НЕ ДЕВАЕТСЯ!Откуда НЛМК возьмет 250 млрд.р. при долге 221,5 млрд.(https://smart-lab.ru/q/NLMK/f/y/) не государство ли в лице Минпромторга вложит половину. Ну тогда нам не договаривают про допэмиссию как в Аэрофлоте. А это приведет к размытию акционерного капитала — делайте выводы, глядя на падение Аэрофлота при допэмиссии.

compasdr, опять упадёт с 213 до 265?

Да, тяжёлый случай ...

ИНТЕРФАКС — Евразийская экономическая комиссия (ЕЭК) опубликовала проект решения коллегии о включении отходов и лома черных металлов в перечень товаров, в отношении которых введен запрет на вывоз за пределы Евразийского экономического союза (ЕАЭС).

ИНТЕРФАКС — Евразийская экономическая комиссия (ЕЭК) опубликовала проект решения коллегии о включении отходов и лома черных металлов в перечень товаров, в отношении которых введен запрет на вывоз за пределы Евразийского экономического союза (ЕАЭС).- Да и вообще молчат, что все домны, в том числе обновленные за три последних года со сроком службы 30 лет уже устарели (грязная углеродная технология), т.к. они не просчитали во время переход на ГБЖ и только Минпромторг указал на ошибочку.

когда продавать то ?

Алексей Бергман, вроде они ещё объявят в 4-ом квартале, когда окончательно оформят новую стратегию ГБЖ. Поставят перед фактом…

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций