| Число акций ао | 1 611 млн |

| Число акций ап | 219 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 142,8 млрд |

| Выручка | 285,6 млрд |

| EBITDA | 71,7 млрд |

| Прибыль | 37,6 млрд |

| Дивиденд ао | 2,93 |

| Дивиденд ап | 2,93 |

| P/E | 3,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 3,7% |

| Див.доход ап | 4,7% |

| НКНХ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НКНХ акции

ао: 80.2₽ -0.37%ап: 62.08₽ +0.13%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Страны АТР сократят экспорт каучука. Источник plastinfo.ru/information/news/41569_03.04.2019 По типу ОПЕК+ сотрудничают.

Страны АТР сократят экспорт каучука. Источник plastinfo.ru/information/news/41569_03.04.2019 По типу ОПЕК+ сотрудничают.Andrey Vlasov, нет, сказали, что вернемся к выплатам в 2019-м, так и сделали. Дальше, по-логике будут ежегодные дивиденды. Имхо: судя по динамике прибыли г/г — это будет примерно 7р/акцию. Если цена на каучук пойдет вверх (что на данный момент прогнозируется и происходит), прибыль и дивы будут расти пропорционально.

Smash, с такой будущей дивдоходностью, текущие дивиденды за прошедшие три года просто дарят получается? Andrey Vlasov, нет, сказали, что вернемся к выплатам в 2019-м, так и сделали. Дальше, по-логике будут ежегодные дивиденды. Имхо: судя по динамике прибыли г/г — это будет примерно 7р/акцию. Если цена на каучук пойдет вверх (что на данный момент прогнозируется и происходит), прибыль и дивы будут расти пропорционально.

Andrey Vlasov, нет, сказали, что вернемся к выплатам в 2019-м, так и сделали. Дальше, по-логике будут ежегодные дивиденды. Имхо: судя по динамике прибыли г/г — это будет примерно 7р/акцию. Если цена на каучук пойдет вверх (что на данный момент прогнозируется и происходит), прибыль и дивы будут расти пропорционально.Саша Пушкин, здесь же на форуме в середине марта кто-то писал, что НКНХ заранее в 2015 честно объявлял о приостановке выплаты дивов на три года. А еще, если почитать их дивполитику, там можно найти, что невыплаченные дивы они обязуются выплачивать в последующие периоды. Так, если разобраться, то никакой внезапности — все предсказывалось. (не в обиду Тимофею). Просто надо быть всерьез долгосрочным инвестором.

Smash, а про будущие периоды выплат дивидендов НКНХ ничего не объявлял?НКНХ отгрузит 350 тонн каучука для пищевой промышленности в США в апреле

Недавно компания завершила ресертификационный аудит производства каучуков на соответствие требованиям пищевой промышленности.

Согласно сообщению компании, в период с 25 по 27 марта был проведен ресертификационный аудит производства каучуков, который подтвердил соответствие выпускаемой продукции требованиям безопасности пищевой промышленности.

«По результатам аудита несоответствий не выявлено. Соответствие подтверждено. Вот уже 3 года, с момента сертификации, компания по праву считается изготовителем пищевого каучука и производит его при появлении заказов», — уточняет НКНХ.

Очередной заказ на каучуки пищевого назначения был размещен в середине марта. В апреле партия продукции весом 350 тонн будет направлена потребителю в США. Имя заказчика, как и стоимость поставки, не указывается.

rupec.ru/news/40645/

Вольный, Прикольно, уже для жвачки каучук производят.- НКНХ отгрузит 350 тонн каучука для пищевой промышленности в США в апреле

Недавно компания завершила ресертификационный аудит производства каучуков на соответствие требованиям пищевой промышленности.

Согласно сообщению компании, в период с 25 по 27 марта был проведен ресертификационный аудит производства каучуков, который подтвердил соответствие выпускаемой продукции требованиям безопасности пищевой промышленности.

«По результатам аудита несоответствий не выявлено. Соответствие подтверждено. Вот уже 3 года, с момента сертификации, компания по праву считается изготовителем пищевого каучука и производит его при появлении заказов», — уточняет НКНХ.

Очередной заказ на каучуки пищевого назначения был размещен в середине марта. В апреле партия продукции весом 350 тонн будет направлена потребителю в США. Имя заказчика, как и стоимость поставки, не указывается.

rupec.ru/news/40645/ - Саша Пушкин, здесь же на форуме в середине марта кто-то писал, что НКНХ заранее в 2015 честно объявлял о приостановке выплаты дивов на три года. А еще, если почитать их дивполитику, там можно найти, что невыплаченные дивы они обязуются выплачивать в последующие периоды. Так, если разобраться, то никакой внезапности — все предсказывалось. (не в обиду Тимофею). Просто надо быть всерьез долгосрочным инвестором.

НКНХ ответ на мозговик

НКНХ ответ на мозговик

Прочитал очередной мозговик от Тимофея Мартынова ®. Естественно обратил внимание на его мнение по тем компаниям, за которыми я сам слежу. Одна из них НКНХ. Посмотрим, что же по её поводу пишет мозговик: «боль… Сразу скажем, это какая-то чушь. Такие дивиденды невозможно было предсказать никаким

разумным образом. Акционеры ВНЕЗАПНО решают вывести максимум денег из компании». Конец цитаты.

Прнятно, что Тимофею обидно, боль и всё такое, но правда ли это необъяснимая чушь? Правда ли, что акции НКНХ неинтересны т.к. её менеджеры либо сошли с ума, либо предали компанию?

Я вот позволю себе усомниться в выводах уважаемого Т.Мартынова.

Но не просто усомниться, а усомниться с аргументами.

Итак, рассмотрим ситуацию в НКНХ подробнее. Существует несколько расхожих версий:

1)хозяева ТАИФа просто захотели новую яхту (виллу, тёлку итд) и нагло залезли в кассу. ДРУГИМИ СЛОВАМИ: Хозяева рачительно строившие свой бизнес 20лет вдруг резко потупели и решили всё развалить? Ну верьте если хотите… без комментариев.

читать дальше на смартлабеНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.

khornickjaadle, это вроде разные кредиты. Первый под электростанцию, второй большой под завод метанола, «этиленники» и собственный газопровод к ним.

Мистер PJ, Нет. 240 под электростанцию. 807 под этиленник. Под метанол ещё определяются со сметой. Газопровод, думаю, немного будет стоить, там врезка от магистрали.

khornickjaadle, с 4 млрд/год это высокое давление, а значит большая зона земли вокруг трубы, плюс ГРС и телеметрия учета

Andrey Vlasov, Нашёл, вроде этот. rupec.ru/news/36392Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.

khornickjaadle, это вроде разные кредиты. Первый под электростанцию, второй большой под завод метанола, «этиленники» и собственный газопровод к ним.

Мистер PJ, Нет. 240 под электростанцию. 807 под этиленник. Под метанол ещё определяются со сметой. Газопровод, думаю, немного будет стоить, там врезка от магистрали.

khornickjaadle, с 4 млрд/год это высокое давление, а значит большая зона земли вокруг трубы, плюс ГРС и телеметрия учета

Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.

khornickjaadle, это вроде разные кредиты. Первый под электростанцию, второй большой под завод метанола, «этиленники» и собственный газопровод к ним.

Мистер PJ, Нет. 240 под электростанцию. 807 под этиленник. Под метанол ещё определяются со сметой. Газопровод, думаю, немного будет стоить, там врезка от магистрали.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.

khornickjaadle, это вроде разные кредиты. Первый под электростанцию, второй большой под завод метанола, «этиленники» и собственный газопровод к ним.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

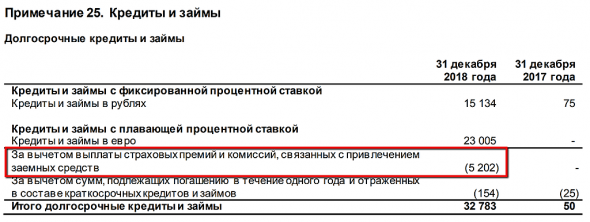

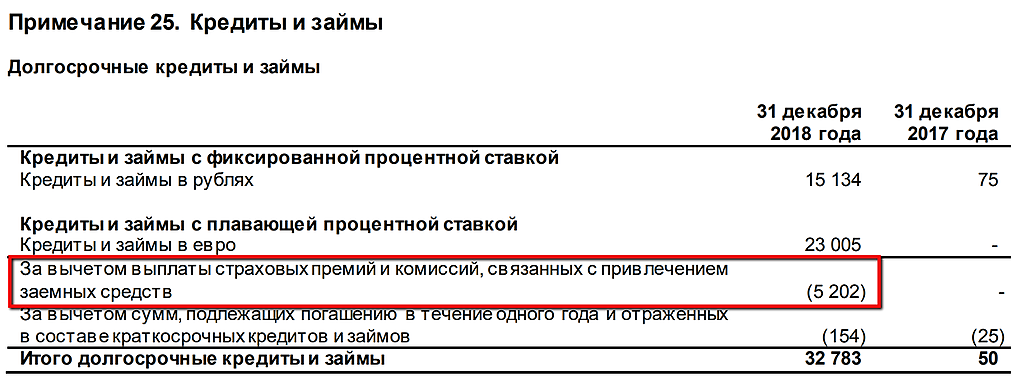

Тимофей Мартынов, Дак их 2 кредита то один — синдицированный кредит на 240 млн евро или 18 ярдов сроком на 15 лет. Он без страховки. И второй — 807 млн евро, срок соглашения — до 2032 года, а кредиторами выступят пять немецких банков, включая сам Deutsche Bank. При этом у кредита весьма солидная страховка — 5 млрд рублей (или 8% от 807 млн евро), которую УЖЕ оплатили, но деньги еще не перевели.

Мистер PJ, На 240 млн. евро тоже есть покрытие страховым полисом «Ойлер Гермеc» до конца 2033 года.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Дак их 2 кредита то один — синдицированный кредит на 240 млн евро или 18 ярдов сроком на 15 лет. Он без страховки. И второй — 807 млн евро, срок соглашения — до 2032 года, а кредиторами выступят пять немецких банков, включая сам Deutsche Bank. При этом у кредита весьма солидная страховка — 5 млрд рублей (или 8% от 807 млн евро), которую УЖЕ оплатили, но деньги еще не перевели.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда рубНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всёНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, Это кредитное соглашение под покрытие страховым полисом «Ойлер Гермес» на сумму 807 млн. евро до 2032 года. 5 ярдов страховки уже выплачены. Сумма кредита в рублях примерно 60 ярдов.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, молодец, откуда знаешь условия?

Я просто не разбирался в деталяхНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, да-да, кошмар, кошмар…

НКНХ - факторы роста и падения акций

- Олефиновый комплекс ЭП-600 будет запущен на полную мощность в 2026 году, может дать прибавку к прибыли. (23.05.2023)

- В прошлом Сибур уже был замечен за недружественным выдавливанием миноритариев из дочерних структур: https://smart-lab.ru/blog/694041.php (04.05.2023)

- в 2023-2024 компания будет осуществлять массивные инвестиции в ЭП-600, которые могут помешать выплачивать высокие дивиденды (23.05.2023)

- беспокойство вызывают дивиденды, т.к. с приходом Сибура выплата составила лишь 15% (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НКНХ - описание компании

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в Группу компаний ТАИФ. Основные производственные мощности расположены в г. Нижнекамске, Татарстан. Компания основана в 1967 году.В 2022 году:

👉31% выручки — синтетические каучуки

👉34% выручки — пластики

👉23% выручки — экспорт в дальнее зарубежье

В ассортименте выпускаемой продукции — более ста наименований. Основу товарной номенклатуры составляют:

— синтетические каучуки общего и специального назначения;

— пластики: полистирол, полипропилен и полиэтилен;

— мономеры, являющиеся исходным сырьем для производства каучуков и пластиков;

— другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, поверхностно-активные вещества и т.п.).

Компания занимает ведущую позицию среди отечественных производителей синтетических каучуков, пластиков и этилена.

Чтобы купить акции, выберите надежного брокера: