Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС в рамках buy back выкупил акции у АФК «Система» на 2 млрд руб

Крупнейший российский сотовый оператор МТС в рамках программы обратного выкупа акций приобрел у АФК «Система» 6,4 миллиона обыкновенных акций на 2,079 миллиарда рублей, говорится в сообщении оператора.

Акции были приобретены у Sistema Finance S.A (дочерняя структура АФК «Система») компанией «Бастион» (100% дочернее общество МТС). Приобретенные бумаги составляют 0,3213% уставного капитала МТС.

Всего с начала запуска этой программы «Бастион» приобрел 42 миллиона обыкновенных акций МТС, в том числе 19,564 миллиона (на сумму 6,5 миллиарда рублей) — у АФК «Система». Суммарно выкупленные акции составляют 2,2% уставного капитала оператора.

По состоянию на 19.13 мск акции МТС на Московской бирже торгуются на уровне 318,5 рубля за бумагу. Исходя из этой цены, общая сумма выкупленных акций компании за время действия программы составляет порядка 13,4 миллиарда рублей.

Совет директоров МТС 19 марта одобрил программу выкупа обыкновенных акций компании (в том числе представленных в виде ADS) на общую сумму до 15 миллиардов рублей сроком на один год. Программа начала действовать 31 марта. Половина средств будет направлена на выкуп бумаг у АФК «Система», которая владеет контрольным пакетом акций оператора через Sistema Finance, остальные средства — на выкуп акций с открытого рынка. В результате реализации программы эффективная доля группы АФК «Система» в капитале МТС не уменьшится и останется контрольной.

МТС — крупнейший российский оператор мобильной связи. Основной акционер — АФК «Система» Владимира Евтушенкова, владеющая 44,36% уставного капитала оператора (с учетом косвенного владения через подконтрольные компании — 55,64% акций, доля эффективного участия — 50,017%).

www.finversia.ru/news/markets/mts-v-ramkakh-buy-back-vykupil-aktsii-u-afk-sistema-na-2-mlrd-rub-84064#:~:text=%D0%9A%D1%80%D1%83%D0%BF%D0%BD%D0%B5%D0%B9%D1%88%D0%B8%D0%B9%20%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9%20%D1%81%D0%BE%D1%82%D0%BE%D0%B2%D1%8B%D0%B9%20%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%82%D0%BE%D1%80%20%D0%9C%D0%A2%D0%A1,%D1%80%D1%83%D0%B1%D0%BB%D0%B5%D0%B9%2C%20%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D0%B8%D1%82%D1%81%D1%8F%20%D0%B2%20%D1%81%D0%BE%D0%BE%D0%B1%D1%89%D0%B5%D0%BD%D0%B8%D0%B8%20%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%82%D0%BE%D1%80%D0%B0.

Итого: Получается, что им могло наоборот быть выгоднее держать цену, чтобы выкупить подороже у АФК? А теперь её нет смысла держать. Вот, это меня больше всего напрягает.

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 455,0 млрд |

| Выручка | 775,8 млрд |

| EBITDA | 268,2 млрд |

| Прибыль | 15,1 млрд |

| Дивиденд ао | 35 |

| P/E | 30,2 |

| P/S | 0,6 |

| P/BV | -2,0 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 15,4% |

| МТС Календарь Акционеров | |

| 05/03 Отчет МСФО за 2025 год | |

| 21/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

227.7₽ +0.02%

-

- П.С. Хотя если посмотреть в долларах график MBT, то оно и понятно. Оно тут уже 6 лет как лежит. И причин подниматься видимо нет. Сам виноват.

Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…

Дмитрий Минайчев, Купил как защитный актив, пересидеть месяц. А оно повалилось как никому ненужный шлак. И судя по всему валиться так может ещё долго, а мне надо выйти, чтобы больше не заходить сюда. А купить нормальные бумаги.

Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…

Дмитрий Минайчев, Ну если не понимаете, тогда и причин нет никаких у вас переживать!)) я вот то же не понимаю, покупал по 334 перед дивами, выросли до 342-3-5 с копейками, перед отсечкой резко упали, после дивидендов, катятся вниз ГЭП и не думают закрывать, катятся еще ниже! То что там их выкупают ладно то же понятно! Но и продают усиленно прямо в руки!)) Уже наверно не осталось такой компанией которые ГЭП не закрыли, уж тут явно тема не защитного актива! И не факт еще что на 300 тормазнутся растеряв весь многолетний рост! Что это за выкуп такой, который роняет стоимость компании???

Ewgeny, а вы хотели побырику бабла срубить?Взять перед дивами, получить дивы, подождать пару неделек, пока закроется гэп и выйти из актива? забавно) Да в этом году рынок дикий был и таких случаев много было, но это не правило, которое постоянно работает. Для такого «постоянства» необходимо, либо чтобы рынок постоянно рос (как это было условно в 2019), либо, чтобы он не падал, а компания была компанией роста… Не переживайте, летом продадите в безубыток…

Дмитрий Минайчев, Ничего я не хотел побырику срубить!))оснований для падения стоимости акций нет, если верить отчетам, на курс доллара акции не влияют, пандемия не закончилась! А вот действительно ли это выкуп так влияет на такое падение то же не факт!)) Джае Ростелеком закрыл ГЭП, отменил промежуточные дивы, и даже на это волне растет!)) А тут уж да хорошо бы если б к лету! а возможно есть более веские причины о которых мы не знаем!))

Ewgeny, я вижу причины:

1) Переток на хае вакцин инвестиций с защитных бумаг в цикличные в ноябре (нефть, газ, банки и прочее)

Переток может закончиться в любой момент.

2) Байбек еще не окончен. Никакого удовольствия выкупать бумаги по завышенной цене у МТС нет. Держать цену в необходимом коридоре на таком тонком рынке как ММВБ не составляет труда для ребяток.

а на Ростелеком не смотрите, у них поддержка государства. Новыми заказами обеспечены на 5 лет вперед. И они агрессивно занимаются поглощениями… на текущий момент это хорошая стратегия. Я покатался в них в этом году и после дивов. Но в следующем опять зайду, скорее всего долгосрочно. Разбор МТС: финансовые результаты за III кв. 2020 г. по МСФО. Квази-облигация с потенциалом роста

Разбор МТС: финансовые результаты за III кв. 2020 г. по МСФО. Квази-облигация с потенциалом ростаМТС отчиталась о положительных финансовых результатах за III кв. 2020 г. по МСФО. Мы разобрали финансовую отчётность и написали большой обзор по МТС, как раньше, с кучей графиков.

Выручка компании увеличилась на 4,9% по сравнению с аналогичным периодом прошлого года – до 129 млрд руб. за счёт телеком и digital направлений. Нужно отметить, что нетелеком направления в III кв. 2020 г. выросли на 22% по сравнению с III кв. 2019 г. и привнесли более половины от прироста выручки в годовом выражении. МТС продолжает трансформацию из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными направлениями.

Операционная прибыль составила 33,2 млрд руб., увеличившись на 1,8% за счёт снижения операционных расходов, связанных с плановым сокращением розничных салонов МТС. За последние 12 месяцев число которых сократилось на 669 – до 5188 салонов. Кроме этого, существенный вклад в операционную прибыль внёс МТС Банк после провального II кв. 2020 г. Результаты могли быть и выше, если бы не снижение выручки от международного роуминга на 2,2 млрд руб., на который повлияла пандемия COVDI-19.

Авто-репост. Читать в блоге >>>Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…

Дмитрий Минайчев, Ну если не понимаете, тогда и причин нет никаких у вас переживать!)) я вот то же не понимаю, покупал по 334 перед дивами, выросли до 342-3-5 с копейками, перед отсечкой резко упали, после дивидендов, катятся вниз ГЭП и не думают закрывать, катятся еще ниже! То что там их выкупают ладно то же понятно! Но и продают усиленно прямо в руки!)) Уже наверно не осталось такой компанией которые ГЭП не закрыли, уж тут явно тема не защитного актива! И не факт еще что на 300 тормазнутся растеряв весь многолетний рост! Что это за выкуп такой, который роняет стоимость компании???

Ewgeny, а вы хотели побырику бабла срубить?Взять перед дивами, получить дивы, подождать пару неделек, пока закроется гэп и выйти из актива? забавно) Да в этом году рынок дикий был и таких случаев много было, но это не правило, которое постоянно работает. Для такого «постоянства» необходимо, либо чтобы рынок постоянно рос (как это было условно в 2019), либо, чтобы он не падал, а компания была компанией роста… Не переживайте, летом продадите в безубыток…

Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…

Дмитрий Минайчев, тут еще что характерно, в случае с МТС вообще не очень-то понятно, завершение байбека негатив или позитив для ценыСудя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…- Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

МТС: подведём итоги 3 кв. 2020 года

МТС: подведём итоги 3 кв. 2020 годаДобрался я, наконец, до финансовой отчётности МТС по МСФО за 3 кв. 2020 года, и т.к. с момента публикации уже прошло несколько дней, предлагаю в неё глубоко не погружаться, а ограничиться основными фактами, тезисами и мыслями о будущем компании.

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

Авто-репост. Читать в блоге >>> ===Операции с акциями MTSS

===Операции с акциями MTSS

Экшен: Операции с акциями

Эмитент: МТС

Тикер акций: MTSS

Кто продает? ПАО "МТС"

Кто покупает? ООО «Бастион»

Количество акций до сделки: 7,7756%

Количество акций после сделки: 7,7886%

Дата события: 19.11.2020

Дата публикации: 19.11.2020 16:57:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=236

Авто-репост. Читать в блоге >>>

МТС, разбор отчета и перспектив

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Авто-репост. Читать в блоге >>>

Георгий Аведиков, а почему на сайте центра раскрытия нет отчетности за 3 квартал 2020?

Arslan, я там не смотрел, на офф. сайте уже есть: moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/2020-11-17/finansovye-i-operacionnye-rezultaty-gruppy-mts-po-itogam-tretego-kvartala-2020-goda

МТС, разбор отчета и перспектив

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Авто-репост. Читать в блоге >>>

Георгий Аведиков, а почему на сайте центра раскрытия нет отчетности за 3 квартал 2020?

- МТС, разбор отчета и перспектив

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Авто-репост. Читать в блоге >>>  пишет

пишет

t.me/RaifFocusPocus/1969

МТС: сильные результаты за счет устойчивых показателей основного бизнеса

МТС (ВВ/-/ВВ+) опубликовала сильные результаты за 3 кв. 2020 г. и повысила прогноз на 2020 г., который подразумевает стабильные показатели долговой нагрузки к концу года.

Сильные показатели сотовой связи, несмотря на отсутствие роуминга. В 3 кв. 2020 г. выручка выросла на 5% г./г., а OIBDA – на 3% г./г. во многом благодаря сильной динамике российского сегмента сотовой связи, несмотря на практически полное отсутствие роуминговой активности, что стало возможным в результате корректировки тарифов на фоне благоприятной конкурентной среды. Стабилизация динамики также наблюдалась в сегменте сотовой розницы, которая выросла на 12% г./г. по сравнению со снижением на 8% г./г. из-за закрытия салонов связи на время карантина. Коэффициент Чистый долг/OIBDA продолжил снижение: в 3 кв. 2020 г. он составил 2,1х по сравнению с 2,2х во 2 кв. 2020 г.

Годовой прогноз повышен. Прогноз по выручке и OIBDA на 2020 г. был повышен: теперь ожидаемый рост выручки составляет не менее 3% г./г. по сравнению с прошлым прогнозом в диапазоне от 0% до 3% г./г., а повышение OIBDA — на уровне от 0% до 2% по сравнению со снижением от -2% г./г. до 0% в предыдущем прогнозе. Ожидаемый объем капвложений остался на уровне 90 млрд руб.

В ходе телеконференции руководство МТС заявило, что расценивает текущую конкурентную обстановку как благоприятную, даже несмотря на локальные корректировки тарифов в отдельных регионах, что может являться сигналом того, что текущие темпы роста бизнеса сотовой связи могут сохраниться. Также компания подтвердила планы достигнуть базы платного ТВ и финтех-услуг по 10 млн чел. и достигнуть проникновения экосистемы до уровня 40% от абонентской базы. Также менеджмент заявил о том, что не имеет планов по запуску новой программы обратного выкупа акций после завершения текущей, однако подтвердил намерение распределять излишки свободного денежного потока в пользу акционеров.

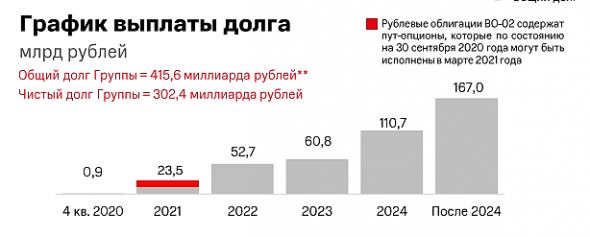

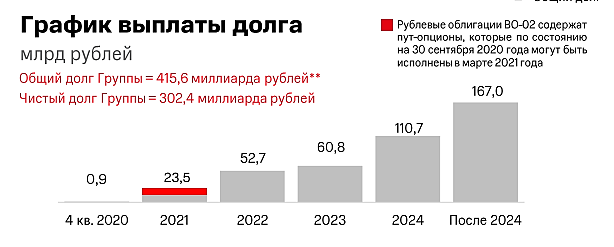

Мы ожидаем, что долговая нагрузка к концу года останется на текущем уровне. Прогноз на 2020 г. подразумевает свободный денежный поток на уровне порядка 60 млрд руб. По условиям дивидендной политики МТС выплачивает акционерам около 50 млрд руб. в год в 2019-21 гг., к тому же сейчас действует программа обратного выкупа акций на сумму до 15 млрд руб., которая к концу 3 кв. 2020 г. была выполнена примерно наполовину. Таким образом, долговая нагрузка к концу года должна остаться приблизительно на текущих уровнях.

Стабилизация курса рубля и позитивные новости по вакцинам делают интересными рублевые выпуски для покупки. Рублевые выпуски МТС находятся вблизи своих 12М-средних спредов к кривой ОФЗ (по 5-летним бумагам МТС 001Р-06 с YTM 5,92% в размере 95 б.п.). Кредитное качество МТС не претерпит ухудшения из-за последствий коронавируса, и, как следствие, доходности будут двигаться вслед за ОФЗ, которые сейчас справедливо оценены (то есть не имеют потенциала для движения вниз) после эйфории от новостей по вакцинам. Мы ждем некоторого укрепления рубля в 1 кв. 2021 г. и не ждем повышения ключевой рублевой ставки, что создает основание для покупки качественных рублевых бумаг на горизонте 2-3М, при этом выпуски МТС представляют интерес своим относительно широким спредом к ОФЗ.

На рынке евробондов произошло заметное сужение кредитных спредов: так, по выпуску MOBTEL 23 (YTM 2%) спред к Russia 23 составляет 70 б.п. (против 117 б.п. в конце лета), что близко к уровню начала года. Бумаги MOBTEL 23 могут представлять интерес для консервативных инвесторов (как альтернатива банковским депозитам, однако даже небольшое ослабление рубля может нивелировать весь долларовый доход, поскольку налоговая база для резидентов РФ образуется из рублевой стоимости бумаги).

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

InvestingAsHobby, думаю, МТС достаточно устойчивая компания)) Эта компания уже часть «Национального достояния России» — не дадут сгинуть))) И, в принципе, если АК растёт, то и ЗК можно не только рефинансировать, но и наращивать. Уверен, у них отличные Фин Менеджеры в компании — разберутся без наших советов. 😄

То, что они в кино пошли — тоже неплохой сигнал. Значит деньги в избытке (источник не так уж важен — АК или ЗК) — если ищут, куда вкладывать.

Алексей Rexusman, Мне больше это начинает напоминать AT & T там уже тоже в кино ходили и довкладывались.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, OIBD-ой будут гасить, текущее соотношение 1.4х

Роман Ранний, А в 2022 оно каким будет при росте на 3% в год?

InvestingAsHobby, то есть вы предлагаете на самом дне процентных ставок сокращать долг? а наращивать когда, когда ставки расти начнут?

Роман Ранний, Я спросил другое. Я ничего не предлагал. Да и ставки в 22 году могут всех удивить ростом.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, OIBD-ой будут гасить, текущее соотношение 1.4х

Роман Ранний, А в 2022 оно каким будет при росте на 3% в год?

InvestingAsHobby, то есть вы предлагаете на самом дне процентных ставок сокращать долг? а наращивать когда, когда ставки расти начнут? МТС - замедление темпов роста и отчет за 3 квартал 2020 года

МТС - замедление темпов роста и отчет за 3 квартал 2020 годаМТС уже давно не является компанией роста. Это скорее компания стоимости, чьи показатели хоть и имеют положительную динамику, все же ограничены рядом факторов. Телекоммуникационный сектор нельзя назвать защитным активом в условиях пандемии. Однако, отрицательное влияние носит сдержанный характер.

Самая оперативная информация в моем Telegram «ИнвестТема». Подписывайтесь, нас почти 19 тысяч.

В 3 квартале компании удалось прирасти в показателях. За этот период МТС нарастила выручку на 4,9% до 129 млрд рублей. Позитивное влияние оказало развитие цифровых сервисов, медиа и облачных решений. Выручка за 9 месяцев увеличилась на 5% до 366 млрд рублей против 349 млрд годом ранее.

Президент МТС Алексей Корня в презентации также отметил:

«Учитывая результаты компании за 3 квартал, а также определенно понимание по развитию ситуации до конца 2020 года, мы повышаем прогноз по выручке до «роста выручки на 3 процента и более»

Прогноз хоть и позитивный, но не впечатляющий. Еще раз подтверждает мое мнение, что расти компании становится все сложнее.

Авто-репост. Читать в блоге >>>

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

InvestingAsHobby, думаю, МТС достаточно устойчивая компания)) Эта компания уже часть «Национального достояния России» — не дадут сгинуть))) И, в принципе, если АК растёт, то и ЗК можно не только рефинансировать, но и наращивать. Уверен, у них отличные Фин Менеджеры в компании — разберутся без наших советов. 😄

То, что они в кино пошли — тоже неплохой сигнал. Значит деньги в избытке (источник не так уж важен — АК или ЗК) — если ищут, куда вкладывать.

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, OIBD-ой будут гасить, текущее соотношение 1.4х

Роман Ранний, А в 2022 оно каким будет при росте на 3% в год?

МТС бай-бек

МТС ПЛАНИРУЕТ В НОЯБРЕ ДОСРОЧНО ЗАВЕРШИТЬ ПРОГРАММУ BUY BACK ОБЪЕМОМ 15 МЛРД РУБ — ПРЕЗИДЕНТ КОМПАНИИ — ПРАЙМ

Авто-репост. Читать в блоге >>>

Sasha_Piter, Похоже на этом и падает.

новых планов по обратному выкупу акций с рынка у компании нет.

Суммарно выкупленные акции составляют 2,46% уставного капитала МТС. Выкупала с 31 марта 2020 Бастион 100%-ная дочка МТС.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

МТС — сотовый операторПАО «Мобильные ТелеСистемы» (МТС, ИНН 7740000076) вместе с дочерними предприятиями обслуживает около 100 млн абонентов сотовой связи в России, Армении, Беларуси, Украине, Туркменистане. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России и в Украине.

Уставный капитал МТС составляет 206.641 млн руб., выпущено 2066413562 обыкновенных акций номиналом 0.1 руб. ОАО АФК «Система» принадлежит 50.8% акций оператора, в свободном обращении находится 49.2% акций. На Нью-Йоркской фондовой бирже в виде ADR 3-го уровня торгуется 37.62% акций.

Чтобы купить акции, выберите надежного брокера: