| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 27,8 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,4 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 35,4 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- На www.metaltorg.ru цена за 1 тонну коксующегося угля твёрдого FOB Австралия $175,3 за 18.04.2019

- Если Мечел потеряет Эльгу, то конец Мечелу. Цена 1 тонны Эльгинского угля в порту на условиях FOB примерно $66,34 (данные 2014 года). Источник expert.ru/expert/2014/28/elgu-vzyat-patronov-ne-davat/ Да и сейчас Мечел имеет операционную прибыль с 1 тонны угля примерно $15-17.

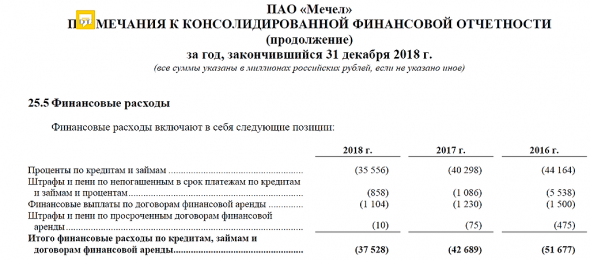

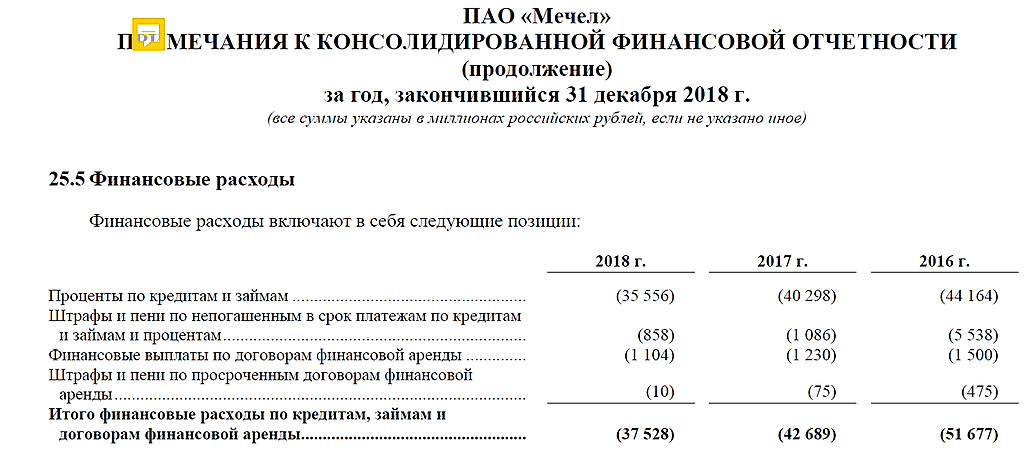

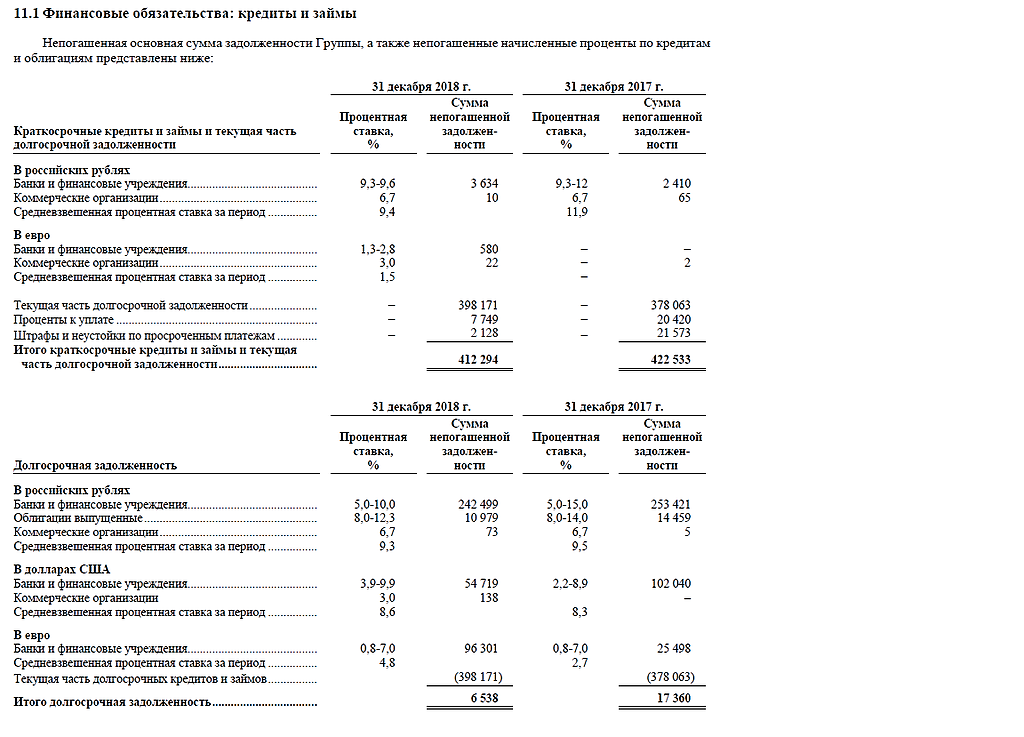

В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

khornickjaadle, тенденция на снижение выплат процентов есть, см.таблицу

судя по динамике 25 млрд. будет не через 6 лет, а уже к концу 2020года

Алексей Саныч, Да вроде возможно. Вообще жесть по 50 ярдов выплачивать банкам в год.

В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

khornickjaadle, тенденция на снижение выплат процентов есть, см.таблицу

судя по динамике 25 млрд. будет не через 6 лет, а уже к концу 2020года- В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

- У компании прорывной проект Эльга. Стали они производят мало и производство её снижается. Следовательно экспорт угля с Эльги очень перспективная тема. В прошлом году производство угля 4,3 млн. тонн и операционная прибыль 4,5 млрд. руб. Если бы выкупили долю ГПБ, то было бы 9 млрд. руб. При экспорте 30 млн. тонн операционная прибыль составила бы 63 млрд. руб., а вся операционная прибыль холдинга — больше 100 млрд. руб. при текущих ценах на уголь и при 100% владения Эльгой.

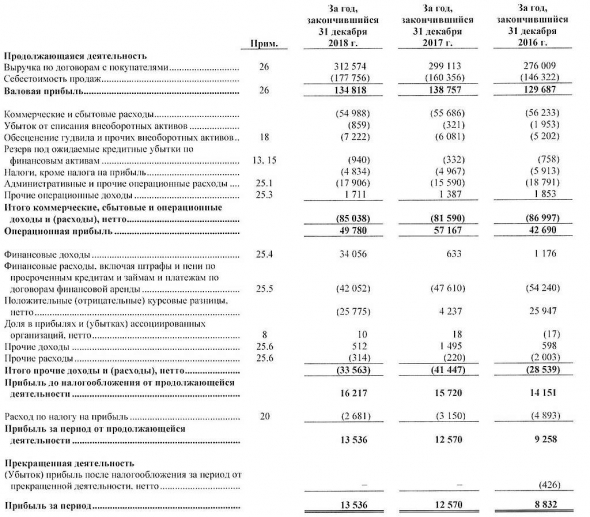

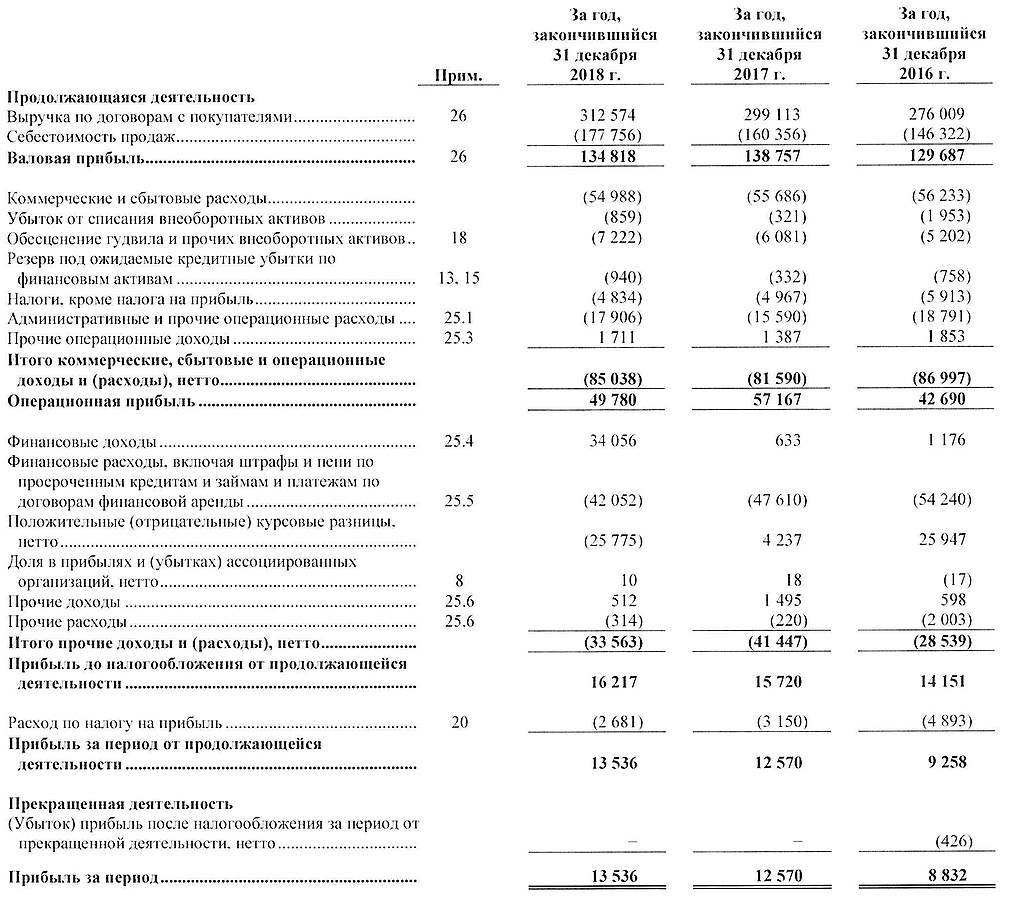

Алексей Саныч, почему вы не обратили внимание на финансовые доходы в размере 34 млрд? Это доходы от реструктуризации валютных займов и перевод их в рубли. В 2019 году валютный курс не будет влиять на переоценку займов

websan,

Фин отчетность двояко не трактуется, если указано, что на указанную дату есть пассив в виде займа, то его не может не быть, реструктуризация если и будет, то после отчетной даты и с положительной курсовой разницей на дату совершения операции, если курс на дату реструктуризации изменится в пользу организации

мысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

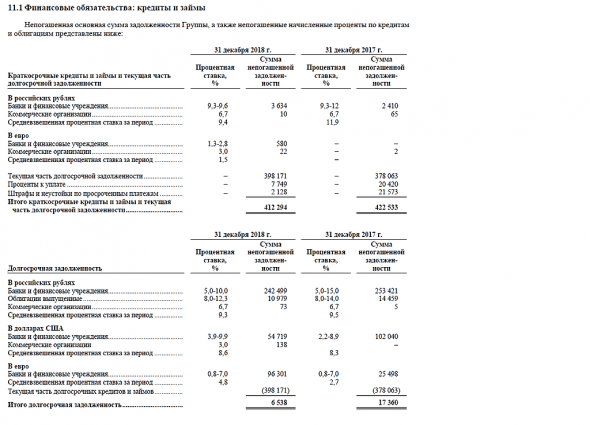

долгосрочные займы в валюте есть, всё-таки вы не правы: 54 млрд руб (займы в долларах) и 96 млрд руб (займы в евро)

так что прибыль на текущий момент, пусть и бумажная на разнице курсов, есть

мысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

тогда что за отрицательные курсовые разницы в отчете в сумме -25 775 млн.руб ?

если бы этой цифры не было, как в 2017,2016 году, прибыль взлетела в 3 раза

че растем то?

дивы назначили сытные?

Тимофей Мартынов, так мечел вроде тело долга начал гасить

мысль ещё какая, доллар упал по сравнению с курсом на 31.12.18,

значит прибыль от переоценки валютных займов (бумажная) на сегодня уже есть.

это я в ответ на статью про то, что нераспределенки мало осталось по балансу.

Алексей Саныч, валютных займов уже нет

websan,

да, посмотрел в отчете: «Валютные риски, связанные с ростом стоимости иностранной валюты по отношению к рублю,

не оказывают негативного влияния на финансовое положение Эмитента, поскольку ПАО

»Мечел" не имеет финансовых обязательств в иностранной валюте. Изменение курса обмена

иностранной валюты по отношению к рублю не оказывает существенного влияния и на

балансовую позицию Компании"

- Сегодня СД Мечела решит (https://www.e-disclosure.ru/portal/event.aspx?EventId=cbRDjINyGkKRhERFqVq-Ccg-B-B) по дивидендам

Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 17 мая 2019 года;

ну наконец то за год вышел с бумагой из глубокого — в 0.

(правда дивы не посчитал)

Дмитрий C, а с чего Вы решили что дивы будут. я тоже первый раз в плюсе. Кину монетку что дальше делать

kommunist72, у меня 20% в портфеле. С учётом снижения от начала года евро и доллара, думаю оставить до след дивов

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей