| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 38,6 млрд |

| Выручка | 333,8 млрд |

| EBITDA | 28,8 млрд |

| Прибыль | -60,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,6 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 9,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Топ-10 акций: рекомендации и оценки

Топ-10 акций: рекомендации и оценки

Мечел — покупать — Прогнозная цена, 650 руб. — Потенциал роста — 362%

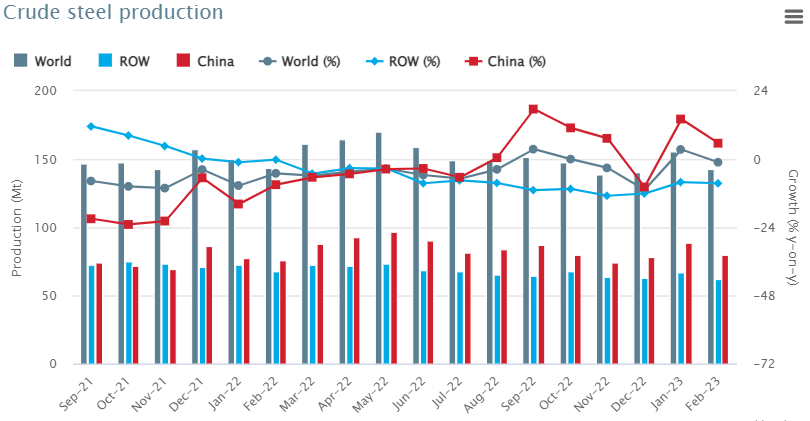

www.interfax.ru/business/893076 Worldsteel: Мировое производство стали за 2 мес 2023г: 297,8 млн т (-0,8% г/г).

Worldsteel: Мировое производство стали за 2 мес 2023г: 297,8 млн т (-0,8% г/г).

23 March 2023 Brussels, Belgium

Мировое производство сырой стали в 63 странах, подотчетных Всемирной ассоциации стали (worldsteel), составило 142,4 млн. тонн (млн. тонн) в феврале 2023 года, что на 1,0% меньше по сравнению с февралем 2022 года

Производство стали по регионам

Африка произвела 1,1 млн тонн в феврале 2023 года, что на 11,9% меньше, чем в феврале 2022 года. Азия и Океания произвели 106,6 млн тонн, увеличившись на 3,0%. ЕС (27) произвел 10,5 млн тонн, снизившись на 12,6%. Европа, прочее произвело 2,7 млн тонн, снизившись на 24,9%. Ближний Восток произвел 3,5 млн тонн, увеличившись на 11,5%. Северная Америка произвела 8,3 млн тонн, снизившись на 5,5%. Россия и другие страны СНГ + Украина произвели 6,4 млн тонн, снизившись на 21,3%. Южная Америка произвела 3,2 млн тонн, снизившись на 3,1%.

На 63 страны, включенные в эту таблицу, приходилось примерно 97% от общего объема мирового производства сырой стали в 2022 году. Регионы и страны, охваченные таблицей:

Африка: Египет, Ливия, Южная Африка, Тунис

Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам

Европейский союз (27 стран)

Европа, Другое: Македония, Норвегия, Сербия, Türkiye, Великобритания

Средний Восток: Иран, Катар, Саудовская Аравия, Объединенные Арабские Эмираты

Северная Америка: Гватемала, Канада, Куба, Мексика, Сальвадор, США

Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина

Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

По оценкам, Китай произвел 80,1 млн тонн в феврале 2023 года, что на 5,6% больше, чем в феврале 2022 года. Индия произвела 10,0 млн тонн, снижение на 1,0%. Япония произвела 6,9 млн тонн, снижение на 5,3%. Соединенные Штаты произвели 6,0 млн тонн, снижение на 5,3%. По оценкам, Россия произвела 5,6 млн тонн, снижение на 8,6%. Южная Корея произвела 5,2 млн тонн, увеличение на 1,1%. Германия произвела 3,0 млн тонн, снижение на 6,9%. Бразилия произвела 2,5 млн тонн, снижение на 6,7%. По оценкам, Иран произвел 2,4 млн тонн, что на 14,6% больше чем годом ранее. Турция произвела 2,1 млн тонн, снижение на 28,9% по сравнению с прошлым годом.

Высокие цены на коксующийся уголь должны поддержать финансовые показатели Мечела — АтонМечел опубликовал операционные результаты за 4К22 и 2...

stanislava, интересно, для кого они пишут, что цены «высокие». С хаёв прошлого апреля цена сложилась более, чем в два раза. Газ тянет за собой вниз весь уголь, в т.ч. и кокс.

(ниже на графике цена в юанях, за какую единицу — хз ru.investing.com/commodities/coking-coal-futures)

На Распадской ветке оптимизма нет. Цитируют конференц-звонок менеджмента по результатам за 2022 год: «Цены (на уголь) в 1-ом полугодии цены были отличные, 2-ое полугодие цены значительно снизились. Был турбулентный год для сталелитейных предприятий. Внутренний спрос был слабым в том числе из-за санкций. При переориентации спроса в Азию возникли трудности на рынке с транспортировкой. Консенсус, что цены в 2023 году будут ниже 2022 года.»

"Мечел" Проведение заседания совета директоров и его повестка дня

"Мечел" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 24 марта 2023 года;

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 27 марта 2023 года;

2....

Авто-репост. Читать в блоге >>> Мечел-кладенец. Справилась ли компания с эмбарго на российский уголь?

Мечел-кладенец. Справилась ли компания с эмбарго на российский уголь?Компания Мечел — один из российских добывающих и металлургических холдингов — в минувшем году сумела сохранить добычу угля и выплавку стали на уровне 2021 года. Главный вопрос — возобновит ли компания выплату дивидендов на фоне сложной экономической обстановки, пока остается открытым.

Энергоуголь вместо кокса

🔶 Объем выработки угля в 2022 году повторил показатели прошлого года в 11,3 млн тонн.

🔶 Добыча коксующегося угля упала на 1% — до 5,87 млн тонн на фоне роста добычи энергетического угля до 3,22 млн тонн (+6,7%).

🔶 Добыча антрацитов и производство пылеугольного топлива PCI опустились на 3 и 14% соответственно.

Металлы растут на внутреннем спросе

🔷 Производство чугуна за 2022 год выросло на 2,1% — до 3,23 млн тонн.

🔷 Производство стали осталось на уровне 2021 года и составило 3,56 млн тонн.

🔷 Из-за больших запасов товаров на складах цены на строительный сортамент снижались с начала второго квартала и вплоть до конца года. Сокращение экспорта частично компенсировалось ростом продаж отдельных видов металлопродукции на внутреннем рынке.

Авто-репост. Читать в блоге >>>- Вероятное отсутствие дивидендов - фактор риска для Мечела - Промсвязьбанк

Операционные результаты Мечел за 4 кв. 2022 года. Производство угля компанией упало на 10% кв/кв и на 14% г/г (к 4 кв. 2021 года). Добыча угля за весь 2022 год осталась на уровне 2021 года – 11,3 млн т.

Производство стали выросло на 6% кв/кв, до 828 тыс. т., но упало в годовом выражении на 5%.

Продажи стальной продукции снизились на 5% кв/кв, до 844 тыс. т. За весь 2022 год продажи сократились на 8% г/г. За 2022 год продажи всех видов угля, кроме энергетического, сократились. Продажи коксующегося угля за квартал снизились на 20% и на 9% г/г, до 839 тыс. т. в связи с ограничениями на перевозку продукции по железной дороге к дальневосточным портам.

Продажи энергетического угля упали на 14% кв/кв, но выросли на 10% г/г, до 759 тыс. т. благодаря росту экспортных отгрузок. Продажи кокса упали на 10% кв/кв и на 31% г/г, до 470 тыс. т.

Результаты могут нести небольшой негатив для акций компании ввиду некоторого сокращения продаж. Хотя, на наш взгляд, финансовые показатели компании могут получить поддержку в первом полугодии 2023 года от высоких цен на сталь и уголь. Следовательно, наша целевая цена для обыкновенных акций – 175 руб. (потенциал роста – 25%), а для привилегированных акций – 190 руб. (+15%).

Авто-репост. Читать в блоге >>> - В акциях Мечела присутствует краткосрочная техническая перекупленность - Открытие Инвестиции

Итоги производства «Мечела» в 2022 г. оцениваем нейтрально, потенциал роста акций сохраняется. Горнодобывающая и металлургическая компания «Мечел» опубликовала в четверг, 23 марта, операционные результаты за IV квартал и 12 месяцев 2022 года.

Операционные результаты «Мечела» в IV квартале показали достаточно разнонаправленную динамику в бизнесе компании.

В целом на снижение в угольном дивизионе оказали влияние логистические затруднения в Сибири и на Дальнем Востоке, насыщение локального рынка коксовой продукции и сезонный фактор.

Авто-репост. Читать в блоге >>> - Высокие цены на коксующийся уголь должны поддержать финансовые показатели Мечела - Атон

Мечел опубликовал операционные результаты за 4К22 и 2022

Добыча угля у Мечела в 4К22 снизилась на 10% кв/кв до 2 520 тыс. т, а в 2022 осталась практически неизменной г/г на уровне 11 293 тыс. т. Производство стали в 4К выросло до 878 тыс. т (+6% кв/кв), а показатель за 2022 достиг 3 559 тыс. т (+1% г/г). В 2022 году продажи концентрата коксующегося угля упали на 9% г/г до 3 969 тыс. т, энергетического угля — выросли на 7% до 3 216 тыс. т, антрацита упали на 3% до 1 279 тыс. т.

На показатели за 2022 год повлияли проблемы с логистикой на фоне геополитической напряженности, а также ограниченная пропускная способность российских железных дорог. Мы считаем цифры в целом умеренно негативными, учитывая волатильность продаж в 4К22 (продажи угольного концентрата -20% кв/кв, энергетического угля -14%, антрацитов -21%). Тем не менее, высокие цены на коксующийся уголь должны поддержать финансовые показатели, на наш взгляд. У нас нет официального рейтинга по Мечелу.

Атон

Авто-репост. Читать в блоге >>>  Объем добычи угля в России по итогам 2023 года может быть сопоставим с показателем за 2022 год - Минэнерго

Объем добычи угля в России по итогам 2023 года может быть сопоставим с показателем за 2022 год - Минэнерго«Мы считаем, что в этом году останемся на уровне прошлого года. 2022 год был на уровне 2019 года. Пока сейчас есть небольшое снижение, но мы намерены наверстать», — отметил министр энергетики РФ Николай Шульгинов

Ранее вице-премьер РФ Александр Новак сообщил, что добыча угля в России в 2022 году составила 443,6 млн тонн. При этом экспорт снизился на 7,5%, до 210,9 млн тонн, а поставки на внутренний рынок возросли на 12,2%, до 172,4 млн тонн

Источник: https://tass.ru/ekonomika/17354983

Авто-репост. Читать в блоге >>> Дивидендов не будет ❓

Дивидендов не будет ❓

Мечел опубликовал операционные результаты за 4 кв. 2022 г.

👉 Добыча угля -10% кв/кв

👉 Добыча угля — не изменилась г/г

👉 Продажи:

🔸коксующегося угля -20%

🔸энергетического -14%

🔸антрацита -21%

В целом результаты нейтральные – могло быть и хуже, но здесь помогли высокие цены на уголь ☝️

На этом фоне фин. результаты, могут не столь снизиться, при этом вопрос цен реализации продукции 🤷♂️

Несмотря на снижения, снизилось не все, производство чугуна и стали увеличилось на 2% и 1%

⚡️ Продажи сортового проката увеличились на 7%

Но, будущие результаты группы могут быть хуже, ввиду двух факторов🚨

⚠️ Австралия вернулась на рынок Китая — главного рынка сбыта

⚠️ Цены на уголь обвалились до многолетних минимум

📌 По технике уверенно держится выше EMA и сопротивление, что свидетельствует о развороте, ввиду этого, локально будет под давлениям на возможном негативе по дивидендам, но долгосрочно является интереснейшим активов в черной металлургии 😉

*не является ИИР

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi

Авто-репост. Читать в блоге >>> Стальная выдержка

Стальная выдержкаМечел опубликовал операционные результаты за 2022 год

Мечел

МСар = 81 млрд

Р/Е = n/a

Итоги

— металлургический уголь: 4 млн тонн (-9%);

— уголь PCI (пылеугольное топливо): 931 тыс. тонн (-14%);

— антрациты: 1 млн тонн (-3%);

— энергетический уголь: 3 млн тонн (+7%);

— сталь: 3,5 млн (+1%).

— Обыкновенные и привилегированные акции Мечела (MTLR и MTLRP) не особо реагируют на отчет, падая на 1%.

— Вероятно, что небольшим увеличением продаж стали компания обязана исторически низкой зависимости от поставок на Запад и росту спроса в РФ со стороны строительного сектора и оборонзаказа.

— Спад продаж металлургических углей связан с логистическими трудностями. Из-за переориентации на Восток железнодорожные маршруты сильно загружены.

— Перспективы компании во многом зависят от цен на уголь. Мировые бенчмарки снижаются, российское сырье при этом торгуется с дисконтом к ним. А возможная рецессия в мировой экономике будет дополнительно давить на цены.

Авто-репост. Читать в блоге >>>- Акции Мечела сохраняют потенциал роста - Синара

Мечел только что опубликовал операционные результаты за 4К22, которые мы оцениваем как умеренно негативные.

Производство угля сократилось к предыдущему кварталу на 10%, составив 2,5 млн т, при этом из-за ограничений на ж/д перевозки в порты Дальнего Востока и накопления товарной продукции объемы реализации коксующегося и энергетического угля упали на 20% и 14% к/к соответственно. К позитивным моментам можно отнести увеличение выпуска стали на 6% к/к до 878 тыс. т, что указывает на полную загрузку металлургического предприятия в Челябинске. Сокращение экспорта стали компании удалось компенсировать за счет наращивания отгрузок на внутреннем рынке.

Насколько мы понимаем, Мечел не станет публиковать финансовые результаты за 2022 г. по МСФО или объявлять дивиденды. Результаты угольного сегмента за 4К22, которые оказались несколько ниже ожиданий, могут, по нашему мнению, вызвать небольшое разочарование участников рынка. В то же время отметим, что в Австралии спот-цены на премиальный твердый коксующийся уголь выросли с начала года на 35% и достигли $354/т, а значит, наш прогноз на этот год (в среднем $270/т) может оказаться излишне консервативным, а прибыли Мечела — выше, чем мы сейчас предполагаем.

Авто-репост. Читать в блоге >>> - Москва, Россия – 23 марта 2023 г. – ПАО «Мечел» (MOEX: MTLR), ведущая российская горнодобывающая и металлургическая компания, объявляет операционные результаты за 4 квартал и 12 месяцев 2022 года.

www.mechel.ru/press/releases/mechel-reports-2022-operational-results/  📉Мечел в лидерах падения после публикации производственных результатов

📉Мечел в лидерах падения после публикации производственных результатов

📉Мечел -1.5% В лидерах падения, в моменте котировки теряли более 1.6%. Компания опубликовала слабые операционные результаты по итогам 2022 года. Продажи концентрата коксующегося угля (ККУ) год к году снизились на 9% в связи с ограничениями на перевозку продукции по железной дороге к дальневосточным портам во второй половине 2022 года. Снижение реализации коксовой продукции на 22% обусловлено двумя факторами: административными и логистическими барьерами в отношении отгрузок в западноевропейских направлениях и сокращением спроса со стороны российских потребителей.

www.mechel.ru/press/releases/mechel-reports-2022-operational-results/

Авто-репост. Читать в блоге >>>- "Мечел" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его эмиссионных ценных бумаг: ПАО «Мечел» объявляет операционные результаты за 4 квартал и 12 месяцев 2022 года

Адрес страницы в сети Интернет, на которой опубликован пресс-релиз ПАО «Мечел»: https://www....

Авто-репост. Читать в блоге >>>  Разбор ПАО Мечел. $MTLR (Мечел).

Разбор ПАО Мечел. $MTLR (Мечел)..")

Судя по показателям, компания очень недооценена, но на то есть свои причины, а конкретно – большой долг.

В 2018 году чистый долг Мечела достиг 451 млрд₽. Показатель долг/Ebitda в тот год составил 6 пунктов!

👆Это просто ОГРОМНЫЙ долг. На его обслуживание уходили все деньги, которые компания зарабатывала.

Но ребятам повезло, цены на уголь начали активно расти и Мечел начал получать сверхприбыль, которую отправлял на погашение долгов.

И вот в 2021 чистый долг Мечела составил уже 265 млрд, а по итогам 2022 года он станет ещё меньше.

‼️Однако в 2023 цена на коксующийся уголь упала уже в 2 раза от хая 2022 года и теперь так быстро закрывать долг не получится.

В это время ни о каком развитии, увеличении производства стали и добычи угля никакой речи, естественно, не идёт.

ИТОГ:

С падением цен на уголь темпы погашения долга упадут в разы. Про дивиденды на ближайшие годы можно забыть, а о развитии тут речи не идёт.

Короче говоря, перспективы очень и очень туманны. Долгосрочно делать тут нечего.

Авто-репост. Читать в блоге >>>- Уголь пустили по воде. Кто выиграет от нового пути в Азию?

Сибирский уголь может пойти в Азию новым логистическим путем — через реку Енисей и Северный морской путь России. Первые поставки могут начаться уже этим летом.

🚂 Зачем нужен новый коридор

Главные транспортные артерии, по которым идет экспорт на рынки Азии, — Транссибирская и Байкало-Амурская магистрали. Еще до февраля 2022 года и последовавшего за ними поворота на Восток железнодорожные пути работали на пределе пропускной способности. Из-за перегрузки Транссиба и БАМ экспортеры начали отгружать уголь через порты юга и северо-запада России и отправлять уголь китайским потребителям на кораблях. Новый маршрут потребовал дополнительных расходов на фрахт судна и услуги страхования, из-за этого выросли издержки на логистику, что поставило под угрозу рентабельность поставок: по некоторым сортам они даже ушли в минус.

🚢 Каким может быть путь

Минтранс России хочет решить эту проблему, запустив новый трек в Азию через Енисей и Северный морской путь. Это поможет разгрузить Восточный полигон и увеличит грузопоток в Арктике.

Авто-репост. Читать в блоге >>>  Аналитики ожидают рост цен на коксующийся уголь на внутреннем рынке РФ

Аналитики ожидают рост цен на коксующийся уголь на внутреннем рынке РФ

20 марта замглавы Минпромторга РФ Виктор Евтухов сообщил, что ведомство обратилось в ФАС в связи с ожидаемым ростом цен на коксующийся уголь. По данным Минпромторга, угольщики прогнозируют подорожание коксующегося угля более чем на 40%. Производители коксующегося угля, в отличие от сталеваров, «не спешат отказываться от ориентиров на мировые цены, что категорически неприемлемо в текущих условиях», отмечал Евтухов.

Аналитик "Финама" Алексей Калачев:Рост мировых цен на коксующийся уголь поддерживается оживлением спроса на металлопродукцию в Китае и США, а также восстановлением объемов производства стали в ЕС после снижения остроты энергетического кризиса. Рост мировых цен — позитивный фактор для российских поставщиков, ориентированных на экспорт...

В сочетании с ослаблением курса рубля внутренние цены на коксующийся уголь уже далеко отстают от экспортного паритета. Желание сократить эту разницу объяснимо, но вряд ли это получится. Факт, что Минпромторг направил в ФАС упреждающий запрос, говорит, что сильно поднимать цены на внутреннем рынке государство сейчас не позволит.

Борис Красноженов, руководитель управления аналитики по рынкам ценных бумаг Альфа-банка:Многое будет зависеть от пропускной способности ж/д, скидок на экспортных рынках и уровня себестоимости, который с учетом ослабления курса рубля выглядит вполне конкурентным для основных производителей коксующегося угля в России...

Распад продал 46% на внутренний рынок, в т.ч. 31% на Evraz.

Расчеты внутри группы нуждаются в госрегулировании, поэтому обращение Минпромторга в ФАС не должно быть негативно для компании...

С учетом ослабления рубля и высоких цен на основных экспортных направлениях, можно ожидать значительного роста цен на коксующийся уголь на внутреннем рынке.

На мировом рынке фактически отсутствуют новые проекты в секторе коксующегося угля.

При этом Китай планирует нарастить потребление и производство стали, чтобы выйти на рост экономики более 5% ВВП. Климатические условия в Австралии указывают на возможные перебои с поставками коксующегося угля из данного региона. В то же время переход с доменно-конверторного метода производства стали на электродуговые печи, где при выплавке стали не требуется коксующийся уголь, займет значительное время, в то время как около 90% выплавки стали в Китае осуществляется доменно-конверторным методом

Авто-репост. Читать в блоге >>>

"Мечел" – высокие цены на коксующийся уголь позволяют снижать долговую нагрузку

"Мечел" – высокие цены на коксующийся уголь позволяют снижать долговую нагрузку

📈 Цены на коксующийся уголь на глобальном рынке выросли на 40% с начала года благодаря росту спроса на сталь в Китае. Из российских публичных компаний главным бенефициаром является «Мечел» – основной экспортный актив «Мечела» (Якутуголь) расположен восточнее узких мест в ж/д, что позволяет получать выгоду от высоких экспортных цен.

Коксующийся уголь

Китай – основной потребитель коксующегося угля в мире: в 2022г. на его долю пришлось >65% от мирового спроса. Сейчас экономика страны показывает признаки восстановления на фоне смягчения ограничений, связанных с Covid-19. Восстановлению темпов роста также способствует неожиданно высокий уровень финансирования банковского сектора за январь и февраль 2023 (+11% и +44% против консенсуса, соответственно), что является основным драйвером роста ипотеки, и, следовательно, стройки. Оживление также подтверждается сильными индустриальными данными в Китае за последний месяц.

Кредиты и теневое финансирование Китайской экономики, млрд юаней

Авто-репост. Читать в блоге >>>

Анатолий Полубояринов, где именно опубликовал, бросьте ссыль. Облазил все, что можно уже

Корнет Оболенский, fedresurs.ru/sfactmessage/0E56BBF9EC3E45AC99F44121341EB6E2

Мечел дивиденды на преф

Мечел опубликовал на Федресурсе стоимость чистых активов на 31.12.2022.

За год сумма не изменилась 7,89 млрд против...

Анатолий Полубояринов, где именно опубликовал, бросьте ссыль. Облазил все, что можно ужеАнатолий Полубояринов, В ЦБ вопрос задал, пока молчат.

888, им вроде до середины года можно

.")

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей