Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Южный Кузбасс» ($UKUZ), входящий в Группу «Мечел» ($MLTR, $MLTRP) отчитася за март об ударных темпах роста добычи угля

Угольная компания «Южный Кузбасс» (входит в Группу «Мечел» $MLTR, $MLTRP) отчиталась за март об ударных темпах роста добычи угля.

За март удалось добыть более 700 тыс. тонн угля, что на 47% больше, чем в феврале. Среди лидеров, разрез «Красногорский», где удалось прибавить 67% к прошлому месяцу (224 тыс. тонн.)

На обогатительных фабриках переработали 679 тыс. тонн угля – на 24% больше в сравнении с февралем. Реализация тоже прибавляет и составила 493 тыс. тонн, +25% к февралю.

По первому кварталу, также рост добычи на +12% к прошлому году.

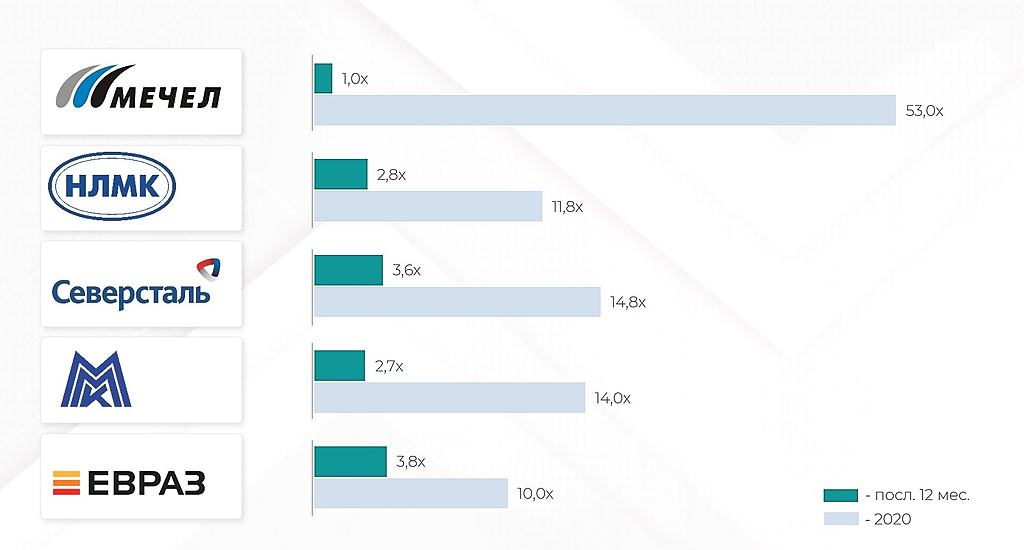

--------------------------------------------------------Очень надеюсь, что материнский «Мечел» разумно распорядиться своими сверхприбылями и существенно погасит свою долговую нагрузку и кредитную задолженность. Учитывая геополитическую коньюктуру, вопрос дивидендов с точки зрения разумности, явно не должен стоять в приоритете.

$UKUZ в моменте +3.5%, $MLTR +8.5%, $MLTRP +5.7%

Авто-репост. Читать в блоге >>>

, входящий в Группу «Мечел» ($MLTR, $MLTRP) отчитася за март об ударных темпах роста добычи угля")

Comodities Markets and Energy, дивидендный вопрос и не стоит в приоритете. он стоит в Уставе. положения которого менять не собирается))