Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

Strelyanyj, Я про то же, что контракты у них договорные и что там прописано не известно, но не спотовые цены.

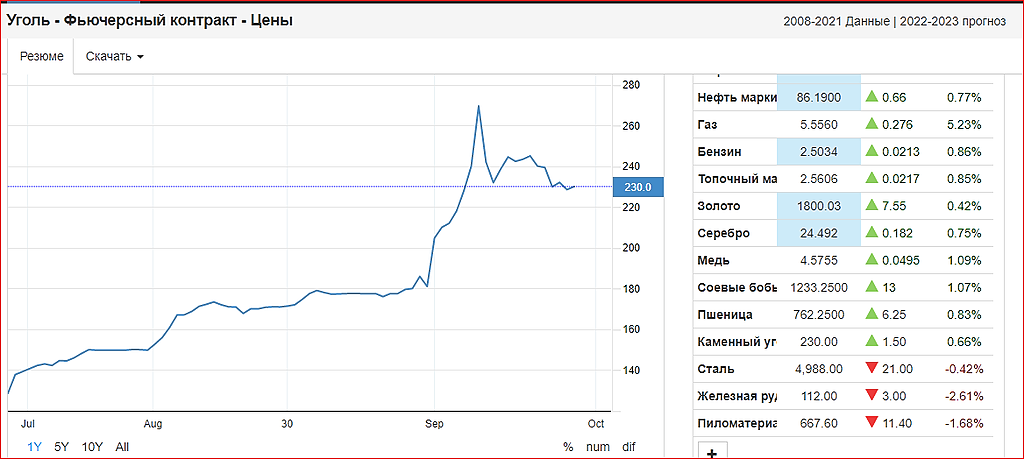

Алекс К, Распадская заявила, что заключила квартальные контракты на 4-ый квартал 2021 года по цене +85% к цене 3-го квартала 2021 года. Думаю, у Мечела ситуация сморитепохожая. Поэтому до декабря нет смысла смотреть котировки угля.

Михаил Б, 1. Очевидно, что на результатах 3-го квартала вообще ничего не отразится, он кончился. Отчеты уже пишут и они будут отличными. 2. Цены на 4й квартал тоже на 100% согласованы: про внутренние цены мы знаем, про внешние меньше, но тоже, в целом, видимо, неплохие. 3. Как это влияет на акции? — А вот это большой вопрос. За Распадскую, видимо, можно быть более-менее спокойным. У них задел отличный и надолго, в худшем случае поболтается в боковике. А вот Мечел будущее заботит гораздо больше, причем, стабильное, прибыльное будущее на 2-3 года минимум. Пара шоколадных кварталов Мечел не спасет. Будут ли серьезные инвесторы рисковать и оставаться в Мечеле, осознав тренд на возврат цен к «разумным»? Газпромбанк даже в сентябре уже не раздумывал на эту тему. Слил и спит спокойно.