Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСудьбу Мечела уже не решают акционеры, тут проблемы с долгами.

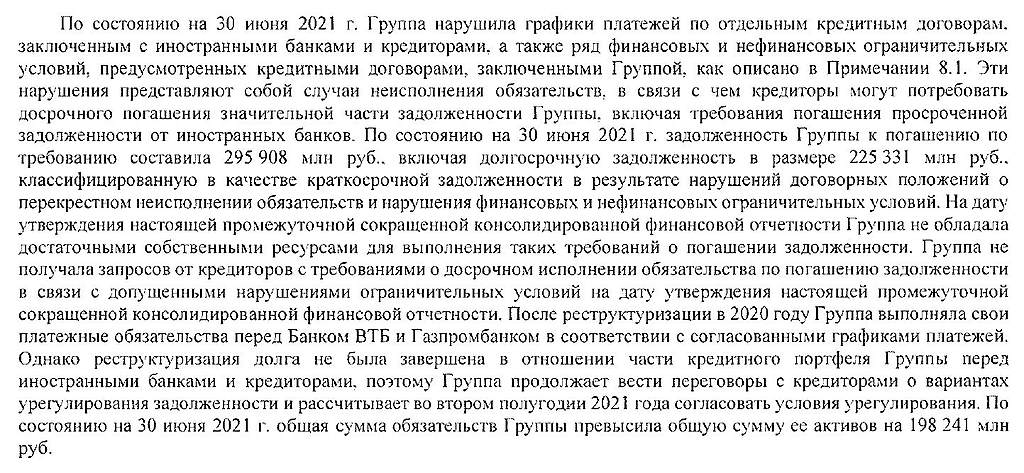

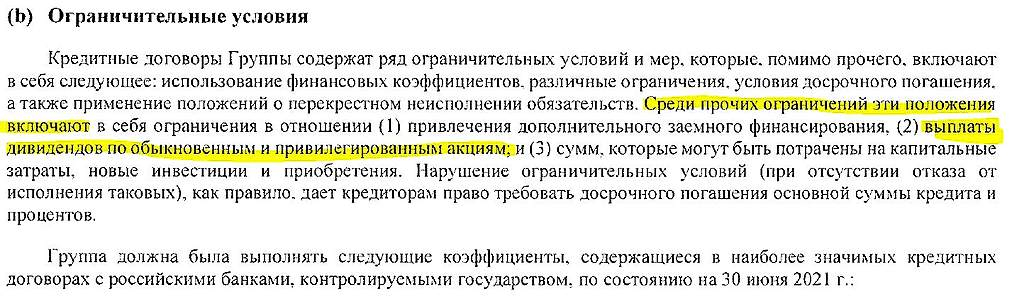

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.