Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе вынесла душа поэта. При очередном забросе за 102 рубля по стакану раскидал шортов ещё чуть более 1000 папирок

Kolya Marketolog, переворачивайся пока не обули

DJ, вот когда купившие пару дней назад по 107.45 из убытков выйдут — вот тогда можно будет думать о перевороте. А пока просто бычьё-хомячьё набежало, не представляющее что из себя представляет мечел и насколько грустные он выкатил показатели.

Сейчас их в мясорубку пустят ...

пысы. На 103.50 ещё пошортил 500 бумажек.

Kolya Marketolog, скоро откупать будешь, хочешь- не хочешь, но уголь и сталь нельзя продать дешевле, чем в 1 квартале

PJ, Сталь уже дешеевеет. История с углем специфическая, он как взлетел со 100 баксов до 240 за три недели, точно так же вернется назад за 3 недели — там было сложение факторов в одну сторону в короткий период времени, а на подходе диаметрально противоположные факторы, которые реализуются до конца года.

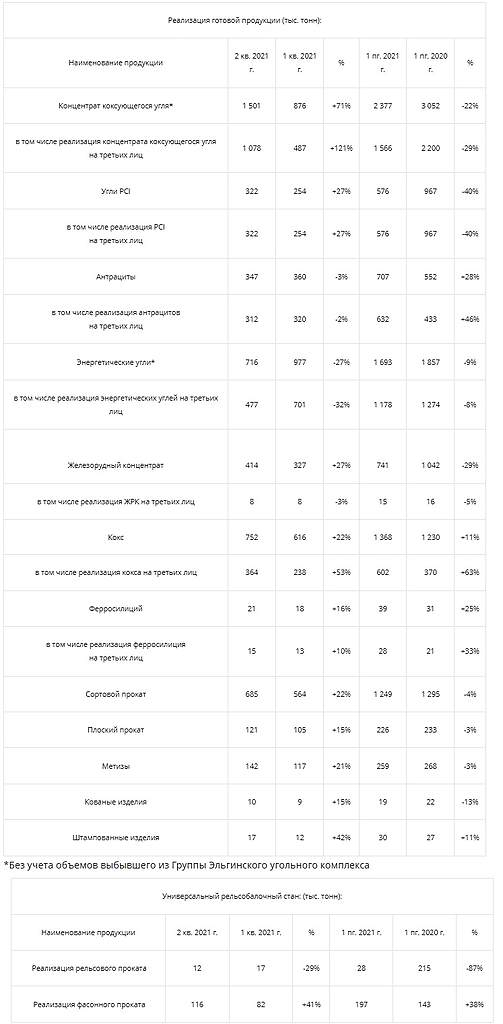

Но самое главное — производственные показатели с обвалом к 2020 ковидному году, и ещё более катастрофическим обвалом к 2019 году. Компания не может стоит в три раза дороже, чем она стоила в 2020. Она должна стоить столько же — это как минимум, не отвлекаясь на фантазии о декарбонизации и прочих экспортных пошлинах…