Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций0,19399/2,75=7,05% С учетом налога (-13%) это будет 6,14%.

Возможно, кто-то ожидал дивиденды в размере 25-30 копеек?

Отчет оказался хуже ожиданий некоторых инвесторов?

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 74,7 млрд |

| Выручка | 318,6 млрд |

| EBITDA | 38,3 млрд |

| Прибыль | 8,6 млрд |

| Дивиденд ао | 0,27170279181 |

| P/E | 8,7 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 14,5% |

| Мосэнерго Календарь Акционеров | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,27170279181 руб/акция | |

| 13/07 MSNG: последний день с дивидендом 0.27170279181 руб | |

| 14/07 MSNG: закрытие реестра по дивидендам 0.27170279181 руб | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

1.879₽ -0.48%

-

Мосэнерго – мсфо

Мосэнерго – мсфо

39 749 359 700 акций http://moex.com/s909

Free-float 15%

Капитализация на 12.03.2018г: 108,238 млрд руб

Общий долг на 31.12.2016г: 93,226 млрд руб

Общий долг на 30.06.2017г: 69,58 млрд руб

Общий долг на 30.09.2017г: 70,071 млрд руб

Общий долг на 31.12.2017г: 68,495 млрд руб

Выручка 1 кв 2016г: 62,262 млрд руб

Выручка 6 мес 2016г: 95,769 млрд руб

Выручка 9 мес 2016г: 127,630 млрд руб

Выручка 2016г: 190,656 млрд руб

Выручка 1 кв 2017г: 66,173 млрд руб

Выручка 6 мес 2017г: 104,181 млрд руб

Выручка 9 мес 2017г: 135,345 млрд руб

Выручка 2017г: 196,056 млрд руб

Прибыль 1 кв 2016г: 8,398 млрд руб

Прибыль 6 мес 2016г: 10,021 млрд руб

Прибыль 9 мес 2016г: 7,331 млрд руб

Прибыль 2016г: 13,438 млрд руб

Прибыль 1 кв 2017г: 11,515 млрд руб

Прибыль 6 мес 2017г: 14,528 млрд руб

Прибыль 9 мес 2017г: 16,820 млрд руб

Прибыль 2017г: 24,802 млрд руб

http://www.mosenergo.ru/investors/reports/msfo/

Мосэнерго

Прибыль мсфо 2016г: 13,438 млрд руб

Прибыль рсбу 2016г: 11,062 млрд руб. На дивиденды направили 30,5% от прибыли рсбу

Дивиденды за 2016г: 0,08482 руб/акция

http://www.e-disclosure.ru/portal/event.aspx?EventId=Y5RrU1aKw0WH-C-A5DjpIBFA-B-B

Прибыль мсфо 2017г: 24,802 млрд руб

Прибыль рсбу 2017г: 25,282 млрд руб

Прогноз:

Дивы за 2017г: 0,193990 руб/акция

Хороший отчёт. Прибыль почти +100%.

Хороший отчёт. Прибыль почти +100%.

Чистый долг обнулили — был 1х, стал 0,07х.

Общий денежный поток 10 млрд, +100%, даже с учётом очередного займа «своим» 10 млрд.

20 млрд живых денег на конец периода. Неужели приличные дивиденды не дадут? Мосэнерго — чистая прибыль за 2017 год по МСФО составила 24,8 млрд, +85% г/г

Мосэнерго — чистая прибыль за 2017 год по МСФО составила 24,8 млрд, +85% г/г

Выручка ПАО «Мосэнерго» за 2017 год по МСФО увеличилась на 2,8% по сравнению с аналогичным показателем прошлого года и составила 196 млрд 056 млн рублей. Увеличение выручки в основном связано с эффективной работой парогазовых энергоблоков, введенных в рамках договоров о предоставлении мощности (ДПМ).

Переменные расходы по итогам отчетного периода снизились на 3,4% и составили

121 млрд 963 млн рублей.Постоянные расходы (без учета амортизации основных средств) по итогам 2017 года увеличились незначительно (на 1,5%), составив 26 млрд 542 млн рублей.

Показатель EBITDA вырос на 44,4% по сравнению с предыдущим годом — до 44 млрд 327 млн рублей.

Прибыль ПАО «Мосэнерго» по МСФО за 2017 год выросла на 84,6% и составила 24 млрд 802 млн рублей.

пресс-релиз

Мнение по Мосэнерго из группы ВК «Инвестируй или проиграешь»

Мнение по Мосэнерго из группы ВК «Инвестируй или проиграешь»

#Мосэнерго порадовала своей бухгалтерской отчетностью по РСБУ за 2017 год, сообщив о более чем двукратном росте чистой прибыли и увеличении показателя EBITDA почти на треть. Драйвером такого результата стала упавшая себестоимость (электроэнергии и теплоэнергии), что и привело в итоге к росту основных финансовых показателей компании.

На этом фоне большой интригой представляется история с дивидендами Мосэнерго за 2017 год. Если обратиться к одной из последних презентаций компании, датируемой ноябрем прошлого года, то особо оптимистичные акционеры могут рассчитывать на 50% от ЧП по РСБУ, что в пересчете на одну акцию означает 0,32 руб. или ДД=11,6% по текущим котировкам. Более осторожный прогноз со взглядом на прошлый год (30% от ЧП по РСБУ) дает более осторожный результат, но тоже весьма неплохой: 0,19 руб. или ДД=6,9%.

В любом случае, акции компании на фоне опубликованной бухгалтерской отчетности прибавили в понедельник на 2,4% до 2,75 руб. на акцию, и здесь главным драйвером в ближайшие месяцы будут оставаться дивиденды, от размера которых и будет зависеть движение котировок в ту или иную сторону.

Павел, не могли бы вы расшифровать свой тезис?

Тимофей Мартынов, речь идет не о простой замене обордования, но и о модернизации! Так турбины 250 МВт будут заменять на 295 МВт. Т.е. на 20% больше мощность! И это на уже построенной ТЭЦ! Причем тут brownfield?

ria.ru/society/20170210/1487632087.htmlКакая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))

Павел, Вот что Скляр тебе ответил кстати:

новая газовая турбина со всей инфраструктурой, подводами газопровода и сеьтями ФСК стоит 1,200 долл за квт. Тут brownfield проект, меняется турбина и котел (иногда). Оборудование в новом проекте 40-60% от конечной стоимости, отсюда 500 долл. Ну и исторические примеры у нас в другом отчете были, ревльные проекты модернизации с ценником 400-700 долл за квт.

Тимофей Мартынов, чушь! Есть турбины по 300 МВт, а есть по 50 МВт! Как можно прийти к средней цене 500 я не понимаю!

Павел, мне нравится ваша категоричность, Павел!:)

Тимофей Мартынов, «brownfield проект»!!! Он издевается!

Павел, не могли бы вы расшифровать свой тезис?Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))

Павел, Вот что Скляр тебе ответил кстати:

новая газовая турбина со всей инфраструктурой, подводами газопровода и сеьтями ФСК стоит 1,200 долл за квт. Тут brownfield проект, меняется турбина и котел (иногда). Оборудование в новом проекте 40-60% от конечной стоимости, отсюда 500 долл. Ну и исторические примеры у нас в другом отчете были, ревльные проекты модернизации с ценником 400-700 долл за квт.

Тимофей Мартынов, чушь! Есть турбины по 300 МВт, а есть по 50 МВт! Как можно прийти к средней цене 500 я не понимаю!

Павел, мне нравится ваша категоричность, Павел!:)

Тимофей Мартынов, «brownfield проект»!!! Он издевается!Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))

Павел, Вот что Скляр тебе ответил кстати:

новая газовая турбина со всей инфраструктурой, подводами газопровода и сеьтями ФСК стоит 1,200 долл за квт. Тут brownfield проект, меняется турбина и котел (иногда). Оборудование в новом проекте 40-60% от конечной стоимости, отсюда 500 долл. Ну и исторические примеры у нас в другом отчете были, ревльные проекты модернизации с ценником 400-700 долл за квт.

Тимофей Мартынов, чушь! Есть турбины по 300 МВт, а есть по 50 МВт! Как можно прийти к средней цене 500 я не понимаю!

Павел, мне нравится ваша категоричность, Павел!:)- Мосэнерго - чистая прибыль за 2017 год составила 25 млрд 282 млн рублей, увеличившись почти в 2,3 раза г/г

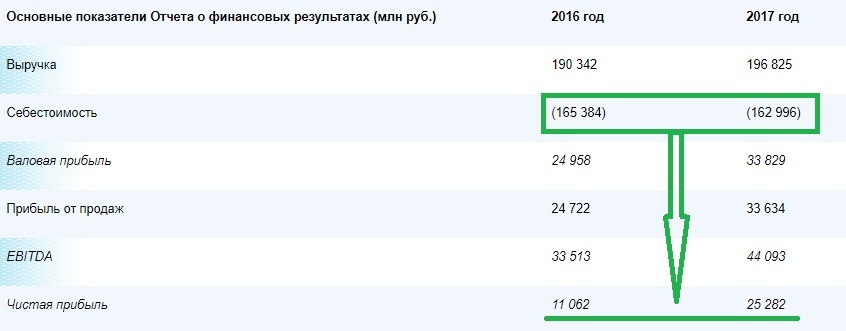

По итогам 2017 года выручка Мосэнерго составила 196 млрд 825 млн рублей, показав рост на 3,4% по сравнению с аналогичным показателем прошлого года — в основном в связи с эффективной работой парогазовых энергоблоков, введенных в рамках договоров о предоставлении мощности.

Себестоимость продаж снизилась на 1,4% и составила 162 млрд 996 млн рублей.

Валовая прибыль Мосэнерго по итогам 2017 года выросла на 35,5% по отношению к аналогичному показателю предыдущего года — до 33 млрд 829 млн рублей.

Показатель EBITDA по итогам отчетного периода увеличился на 31,6% — до 44 млрд 093 млн рублей. Чистая прибыль ПАО «Мосэнерго» за 2017 год составила 25 млрд 282 млн рублей, увеличившись почти в 2,3 раза по сравнению с аналогичным показателем 2016 года.

пресс-релиз

Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))

Павел, Вот что Скляр тебе ответил кстати:

новая газовая турбина со всей инфраструктурой, подводами газопровода и сеьтями ФСК стоит 1,200 долл за квт. Тут brownfield проект, меняется турбина и котел (иногда). Оборудование в новом проекте 40-60% от конечной стоимости, отсюда 500 долл. Ну и исторические примеры у нас в другом отчете были, ревльные проекты модернизации с ценником 400-700 долл за квт.

Тимофей Мартынов, чушь! Есть турбины по 300 МВт, а есть по 50 МВт! Как можно прийти к средней цене 500 я не понимаю!- ЧИСТАЯ ПРИБЫЛЬ МОСЭНЕРГО ПО РСБУ В 2017 ГОДУ СОСТАВИЛА 25,3 МЛРД РУБ ПРОТИВ 11,1 МЛРД РУБ ГОДОМ РАНЕЕ — КОМПАНИЯ

все как прогнозировал ГЭХ, без сюрпризов Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))

Павел, Вот что Скляр тебе ответил кстати:

новая газовая турбина со всей инфраструктурой, подводами газопровода и сеьтями ФСК стоит 1,200 долл за квт. Тут brownfield проект, меняется турбина и котел (иногда). Оборудование в новом проекте 40-60% от конечной стоимости, отсюда 500 долл. Ну и исторические примеры у нас в другом отчете были, ревльные проекты модернизации с ценником 400-700 долл за квт.

Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, ну там у этих турбин по бухгалтерии стоит балансовая стоимость около О, поэтому не совсем правильно))Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, чп будет неизбежно снижаться из-за снижения тарифа из-за окончания дпм по построенным объектам

Тимофей Мартынов, нет, у Мосэнерго синергия с МОЭК! ЧП будет расти

Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Владимир Че, чп будет неизбежно снижаться из-за снижения тарифа из-за окончания дпм по построенным объектамКакая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Павел, получается 5 млрд на турбину и того 19 штук. Всего инвест программа 95 млрд. С ЧП 30 млрд и уменьшением издержек в будущем. Прально?

Какая модернизация будет в Мосэнерго?

Скляр же пишет, что у Мосэнерго самые старые электростанции в генерации в России. Половина всей старше 45 лет. Скляр рассуждает так, что именно половина 6.5ГВт из 13 надо будет полностью заменить в ближайшем десятилетии. Он посчитал, что новые станции сейчас стоят не дешевле $500 за КВт, умножил и получил цифру 195 млрд руб. В рамках ДПМ-1 было создано 2,7 ГВт, если память не подводит.

Подготовлено в рамках исследований рынков mozgovik.com

Тимофей Мартынов, Господин Скляр перепутал теплое с мягким! Для обновления мощностей электростанций не надо строить новые электростанции за $500 за КВт — достаточно заменить оборудование отработавшее ресурс на новое

Павел, а думаешь оборудование будет стоить дешевле чем $500 за кВт?

Тимофей Мартынов, конечно! Я же теплоэнергетик!

Павел, Вот тебе кстати ссылка на новость:

peretok.ru/news/generation/16687/

Сам Федоров говорит что они кучу турбин будут модернизировать

Тимофей Мартынов, да, турбины отработали свой ресурс, их надо заменять. Но если этого не сделать, то будут все равно огромные затраты на ремонты и продление ресурса оборудования.

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: