Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИсключение составляют те случаи, когда ты заранее уверен на 90%, что отчет будет хороший. Это либо инсайдерская информация просочилась, либо очень качественный прогноз сделан.

Но, если весь рынок знает, что отчет будет хороший, то тогда это уже сидит в котировках. И в день отчета акция будет в боковике.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 13,9 млрд |

| Выручка | 76,8 млрд |

| EBITDA | – |

| Прибыль | 2,3 млрд |

| Дивиденд ао | – |

| P/E | 6,0 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.07405₽ +2.28%

-

При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка.

Лыжник, а если бы на отчёте он повысился, а вы выскочили до этого, не обидно было бы вам? дождемся МСФО.но кажется мне доведут до 0.125.а потом после дивидендов сложится на 40-50%

Дмитрий C, перед отчетом акции часто растут на ожиданиях. Этот рост более-менее предсказуем. И на этом росте можно зарабатывать. А в день отчёта — это как игра в казино: либо сразу резко в выигрыше, либо сразу резко в минусе.

При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка.

Лыжник, а если бы на отчёте он повысился, а вы выскочили до этого, не обидно было бы вам? дождемся МСФО.но кажется мне доведут до 0.125.а потом после дивидендов сложится на 40-50%Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было?

Тимофей Мартынов, помню эти времена когда ее по этим ценам покупал, на сайте инвест кафе ее тогда и рекомендовали.только нетерпелив был через месяц продал, а он за год два в 5 раз.а сейчас с минусом с прошлого года сижуЗа 9 месяцев кстати по МСФО было все шикарно. Намного лучше, чем по РСБУ.

smart-lab.ru/blog/news/506467.php

Напоминаю тем, кто забыл или не знал: 22 ноября на отчете МСФО акции Волги полетели вверх на несколько процентов.

Короче, те, кто «застрял» в акциях МРСК Волги, можете ждать МСФО. Там финансовая картинка будет получше.

Лыжник, спасибо.буду ждать.буду долго ждать до 0.13 Ну что ж, распределительные сетевые компании начали отчитываться по РСБУ за 2018 год, а это всегда интересно! Начнём, пожалуй, с бухгалтерской отчётности МРСК Волги, которая сегодня стала аутсайдером среди всех публичных МРСКшек, представленных на Московской бирже.

Ну что ж, распределительные сетевые компании начали отчитываться по РСБУ за 2018 год, а это всегда интересно! Начнём, пожалуй, с бухгалтерской отчётности МРСК Волги, которая сегодня стала аутсайдером среди всех публичных МРСКшек, представленных на Московской бирже.

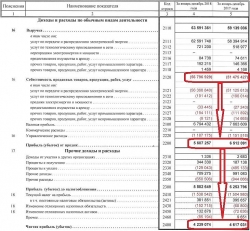

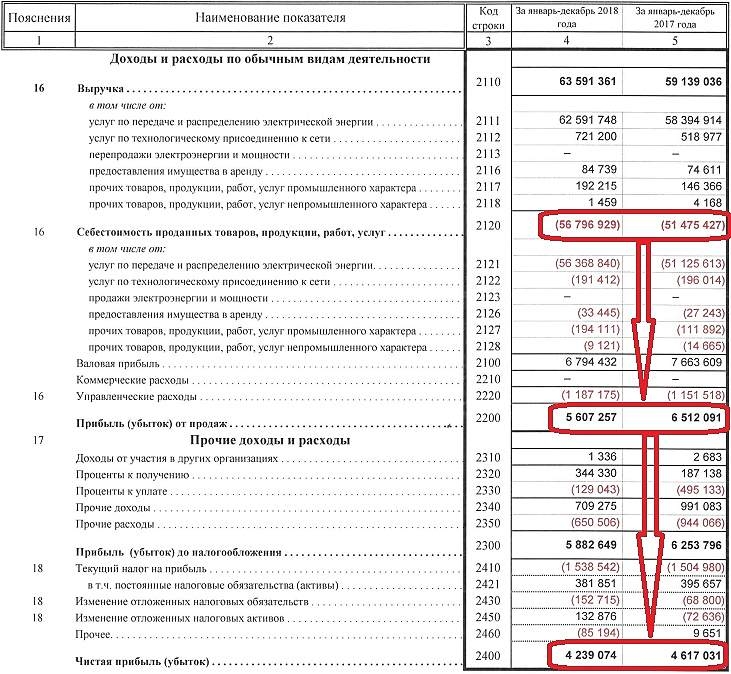

Участников рынка расстроила прежде всего чистая прибыль компании, которая на фоне рекордного результата 2017 года на сей раз не досчиталась 8,2% и составила 4,2 млрд рублей. Не совсем убедительным оказался заключительный отрезок минувшего года, т.к. ещё всего три месяца назад чистая прибыль LTM оценивалась на уровне 5 млрд. Виновником падения прибыли МРСК Волги оказалась растущая быстрее выручки себестоимость, которая в итоге «съела» и валовую, и операционную, и чистую прибыль компании в отчётном периоде.

Но лично я расстраиваться не спешу: с точки зрения бизнеса МРСК Волги по-прежнему — финансово надёжная и стабильная компания, с практически нулевой долговой нагрузкой. Ну а расстраиваться, что дивидендная доходность по акциям за 2018 год окажется всего лишь двузначной (11%-13% в базовом сценарии), а не трёхзначной — это уж, извините, я делать не буду.

Более того, с удовольствием докуплю на долгосрок акций МРСК Волги копеек по 9-9,5, если рынок предоставит такую прекрасную возможность, а то у меня их не так много в портфеле, и на нашем рынке это вполне рабочая инвестиционная идея для консервативных инвесторов.

P.S. «МРСК Волги планирует увеличить число „умных“ счетчиков до более 350 тыс. штук до 2022 года». Чем не хорошая новость для компании на перспективу?

Народ, а кто давно за сетями следит, скажите, почему такой скачок прибыли произошел с 14-15 гг на 17-18 гг?

Тимофей Мартынов, а не RAB ли тарифообразование всему виной? Отдача на первоначальный игвестиционный капитал заложена была в тарифах… Народ, а кто давно за сетями следит, скажите, почему такой скачок прибыли произошел с 14-15 гг на 17-18 гг?

Народ, а кто давно за сетями следит, скажите, почему такой скачок прибыли произошел с 14-15 гг на 17-18 гг?- khornickjaadle, да все тут понятно. Сетевые компании и некоторые генераторы (типа русгидро) по сути некоммерческие предприятия, занимающиеся социально значимыми задачами. Для такого рода деятельности характерны нерентабельные проекты и постоянное балансирование на грани выживания. Чтобы у них р/е был в районе 10 нужно просто отпустить тарифы в свободное плавание, что грозит стране крайней социальной напряженностью…

По РСБУ получается у меня EBITDA 11 млрд руб, EV/EBITDA всего 1,8.

Тимофей Мартынов, мой пост на конкурс smart-lab.ru/blog/523852.php

Антон Пономарёв, да я все вижу, спасибо!

Но все же имейте ввиду, что оперативность тоже важный критерий)

По РСБУ получается у меня EBITDA 11 млрд руб, EV/EBITDA всего 1,8.

Тимофей Мартынов, мой пост на конкурс smart-lab.ru/blog/523852.php- МРСК Волги. Стоит ли инвестировать?

МРСК Волги опубликовала Бухгалтерскую отчетность за 2018 год по РСБУ, вот самое главное, что из неё можно почерпнуть.

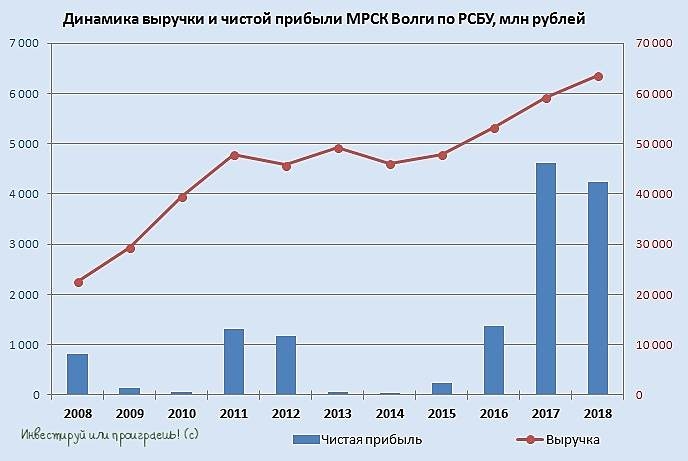

1. Общество выросло, размер активов общества составил рекордные 63 767 млн. рублей — это максимум за последние 3 года!

Диаграмма 1. Динамика активов общества, млн. рублей.

2. Несмотря на то, что выручка общества в 2018 году выросла на 4 452 млн. рублей, чистая прибыль снизилась к 2017 году на 378 млн. рублей (8 %).

Диаграмма 2. Динамика чистой прибыли, тыс. рублей.

читать дальше на смартлабе - За 9 месяцев кстати по МСФО было все шикарно. Намного лучше, чем по РСБУ.

smart-lab.ru/blog/news/506467.php

Напоминаю тем, кто забыл или не знал: 22 ноября на отчете МСФО акции Волги полетели вверх на несколько процентов.

Короче, те, кто «застрял» в акциях МРСК Волги, можете ждать МСФО. Там финансовая картинка будет получше. - В МРСК Волги:

услуги по передаче электроэнергии

Выручка 62591,7/58394,9 = 1,072 Рост на 7,2%

себестоимость 56368,8/51215,6 = 1,10 Рост на 10%

В МРСК Сибири:

Выручка 51364/50835 = 1,01 Рост на 1%

себестоимость 43572,8/42209,9 = 1,032 Рост на 3,2%

Это означает, что у двух сетевых компаний в разных регионах в одно и то же время затраты по основному виду деятельности растут быстрее, чем выручка.

Маржинальность основного вида деятельность снизилась.

Могу предположить, что у МРСК ЦП возможна такая же тенденция.

Может быть из-за этого её сегодня лили за компанию с Волгой?

Т.е. полезный отпуск электроэнергии вырос, тарифы повысились,

но рост затрат превысил рост тарифов.

Если такая тенденция продолжится в отчете за 1-й кв. 2019 г,

то нужно будет пересматривать инвестиционную привлекательность МРСК-шек. Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было?

Тимофей Мартынов, ну так и прибыль была соответствующая

Саша Пушкин, Мульт р/е около 3 и в 2013 году и сейчас. Как сделать больше, непонятно.Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было?

Тимофей Мартынов, ну так и прибыль была соответствующая- Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было? - Количество акций изменилось в большую сторону. Было 181 695 714 278. Стало 188 307 958 733

Разбивка роста костов за год:

-матер. затраты +1 ярд

-оплата труда +0,4 ярд

-страх взносы +0,15 ярд

-амортизация +0,1 ярд

!!!-прочие затраты +3,7 млрд!!!

Надо смотреть че там за прочие затраты

Может рост тарифов ФСК ЕЭС, может еще че

Тимофей Мартынов, Это на какой странице отчета?

siesta00, на 16 стр- При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка. Так, все, я отчет дочитал. Пошел смотреть МРСК Сибири. Ее кто-то разогнал неслабо и держит.

Увидимся тут smart-lab.ru/chat/?x=2024

Кстати можно сделать так #МРСК Сибири

Для этого в чате надо поставить знак # и начать набирать название компании

На форуме сделать такую фишку?

Тимофей Мартынов, вы разобрали отчет по косточкам. Даже не знаю, что и добавить.

Больше всего напрягает рост «прочих затрат» на 3,7 млрд.

Жаль, что в отчете РСБУ нет расшифровки этих затрат.

А это очень важно.

Интересно было бы узнать, это проблема возникла в отдельно взятом МРСК или это системная проблема, одинаковая для всех остальных сетевых компаний.

Ведь сегодня сливали ещё ЛенПреф, МРСК ЦП и МРСК Урала.

Лыжник, Юг дал совсем другой отчёт. У него такого роста прочих расходов нет. Волга что-то намутила.

Александр Е, косвенно вашу мысль подтверждает рост именно «прочих» статей в себестоимости передачи энергии. Тарифы фск к прочим не логично как-то относить…

Так, все, я отчет дочитал. Пошел смотреть МРСК Сибири. Ее кто-то разогнал неслабо и держит.

Увидимся тут smart-lab.ru/chat/?x=2024

Кстати можно сделать так #МРСК Сибири

Для этого в чате надо поставить знак # и начать набирать название компании

На форуме сделать такую фишку?

Тимофей Мартынов, вы разобрали отчет по косточкам. Даже не знаю, что и добавить.

Больше всего напрягает рост «прочих затрат» на 3,7 млрд.

Жаль, что в отчете РСБУ нет расшифровки этих затрат.

А это очень важно.

Интересно было бы узнать, это проблема возникла в отдельно взятом МРСК или это системная проблема, одинаковая для всех остальных сетевых компаний.

Ведь сегодня сливали ещё ЛенПреф, МРСК ЦП и МРСК Урала.

Лыжник, Юг дал совсем другой отчёт. У него такого роста прочих расходов нет. Волга что-то намутила.

Россети Волга - факторы роста и падения акций

- В 2018 году снизилась маржа по основному виду деятельности "Передача электроэнергии". Рост затрат опережает рост выручки. (22.02.2019)

- При текущих тарифах компания не в состоянии работать в плюс (15.09.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: