Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 44,7 млрд |

| Выручка | 129,8 млрд |

| EBITDA | 31,7 млрд |

| Прибыль | 13,2 млрд |

| Дивиденд ао | 0,0612 |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 12,0% |

| Россети Урал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.511₽ -1.16%

-

- А вот ещё документ подтверждающий, что они в 23г. Закрыли займ в 14ярдов р. А взяли 9ярдов р., а уже.в 3к.24г. Взяли всего.7ярдов р., и почти столько же погасили 7,5ярдов, так же уже видим в 3к.24г. Стали ложить деньги на проценты в банк на депозит 4ярда р. И направили 8,4ярда р. На дивы, хотя в 23г. На дивы было направлено всего 2ярда р.)

- Может вот куда делась операционная прибыль с 3к.23г. (14ярда р.) По 4к.23г. (Всего 14,5ярда р.) Ну и операционные расходы резко выросли с 3к.23г. По 4к.23г. С 64,5ярда р. По 93,2ярда р. На фоне выросшей выручке с 77,5 ярда р. — 3к.23г до 106,1ярда р. ( где-то по 30 ярдов р. Выручка и операционные расходы выросли

- А ведь это за 23г. На вклад в банк легло 6,4ляма р. Причём это конце 23г. — начало 24г.!!!

- Ещё стоит обратить внимание на вклад в банке 22г. — 1лям р., в 23г. 3,8лям р., а уже во 2к.24г. — 7,4лям р.!!!

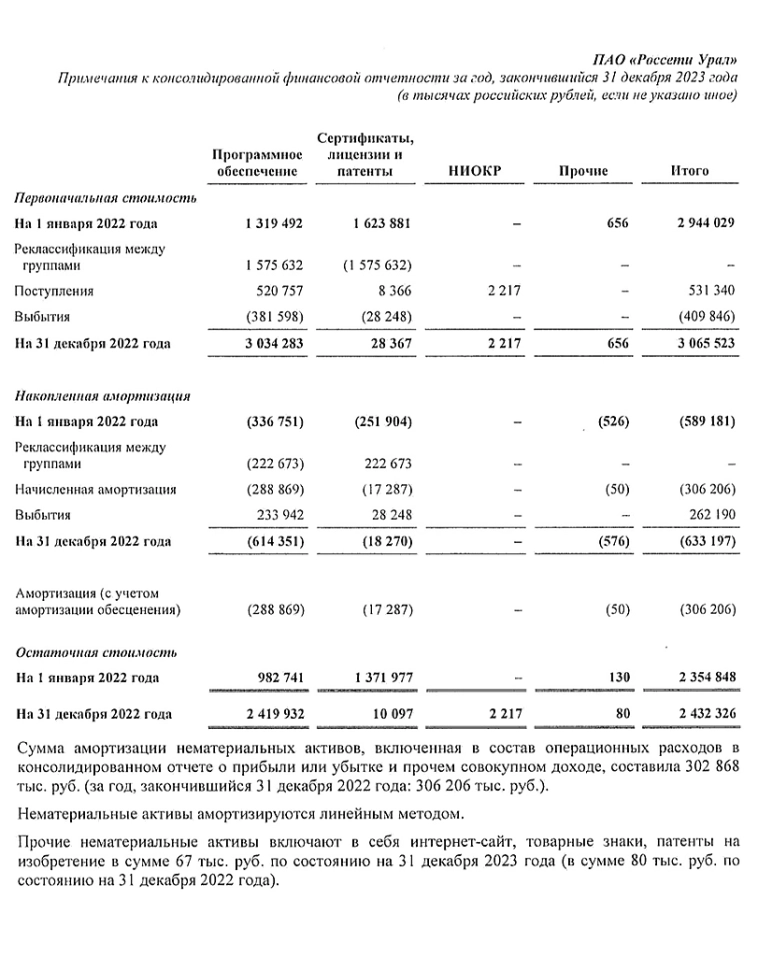

- Снова между делом и торопился, смотрел отчёты и не вдумался, но зато мы теперь знаем, что на прогр. Обесп и лицензии на них, сети Урал тратит столько же, сколько получил выручки от продажи своей дочки)

- Мы видим, что затраты на прогр.обесп. 31декабря 22г. Были 614 351 ляма руб., а на лицензию 18 270 ляма руб., на 1 января 23г., уже 1 319 492 ярда р. На прог. Обесп. И 1 623 881 ярда р., а на конец года 31 декабря 23г. Сумма на прогр. Обесп. Составила 2 419 932 ярда р. И это даже больше чем чистая выручка от продажи дочки 2 013 ярда р.!!!

- Как я и писал ранее, что в 4к.23г. Были затраты на внедрение новых IT — технологий на основе искусственного интеллекта, для лучшего высчитывания показателей по передаче электроэнергии, а тоесть по снижению затрат.(если не ошибаюсь разработчик «Астра»)

- Так что каких либо серьёзных затрат в 4к.24г. Не предвидится, не меняя стратегии в 0,57р. Дивы на акцию!!!

- А самое, что не маловажное, это то, что выручка выросла, не благодаря продаже актива, а от передачи электроэнергии!!!

- Я не вижу увеличения фин. Расходов по месяцам, как шло 844 р.ляма за 1 к

24г., так и получилось × 3 месяца = 2,455р. ярда, а вот фин. Доход увеличился от месяца к месяцу - С прибыли в 12,5 ярда 40% × 87,430 ярда штук акций, выйдет 0,057р. На акцию, а это при нынешней цене 20% от акции!!!

- Дивы за 1к.24г., как я понимаю, состоят из 40% 1к.24г. + прибыль от продажи дочки (примерно так и выходит), а это значит с прибыли 1к.24г. в 2,457р.ярд взяли где то 1ярд., значит 13,5р.ярда (прогноз прибыли за весь 24г.) Минус 1ярд р. (Выплата див. За 1 кв. 24г.), получается что ожидаем заработать за весь 24г. — 12,5 р.ярда.!!!

- Чистая прибыль за 3 месяца 24г. Составила 9 791 935 000р. С учётом, что за 1к.24г. Чистая прибыль была 2 457 242 000р., средняя за 1к. Сейчас составляет примерно 3,7р. ярда, а это значит к 9,8р.ярда(3к.24.)+3,7р.ярда(где-то 4к.24г.) =13,5р. Ярда за весь 24г. — Чистая прибыль без учёта выплаты див за 1кв.24г.

Россети Урал - факторы роста и падения акций

- За 25г. рентабельность передачи составила 11,9%, а в 27г. Урал хочет довести её до 21,3% - это реальный сценарий (07.05.2026)

- Чистый долг за первые три месяца 26г. снизился на -4,3 млрд и составил 8,9 млрд руб., а показатель ND/EBITDA всего 0,29 (07.05.2026)

- Стабильно платит дивиденды и планирует их увеличивать (07.05.2026)

- Урал снизил прогноз по дивидендным выплатам за 26г. с 7,0 до 5,6 млрд руб., теперь компания прогнозирует 0,06437 руб. на 1 акц. - это не самая высокая ДД (07.05.2026)

- Прогноз по прибыли на 26г. снизили с 19,0 до 15,9 млрд — странно, потому что я считал, что 22-23 млрд могут заработать ЧП в 26г., но посмотрим. (07.05.2026)

- Капекс вырастет достаточно сильно, например, в период с 26-27гг. сумма капекса =59,4 млрд, а чистой прибыли 45,1 млрд, то есть все деньги будут идти на капитальные расходы (07.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: