| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 65,5 млрд |

| Выручка | 171,8 млрд |

| EBITDA | 55,1 млрд |

| Прибыль | 25,4 млрд |

| Дивиденд ао | 0,0725 |

| P/E | 2,6 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 12,5% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 29/06 MRKP: последний день с дивидендом 0.0725 руб | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция | |

| 30/06 MRKP: закрытие реестра по дивидендам 0.0725 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

что-то не пойму,

что-то не пойму,

вроде был тут отчет за первый квартал?

и пропал куда-то.

Да уж, объемы сегодня детские на ММВБ.

Инорезы примерно 50% торгов обеспечивают, получается?

Константин Гульбин, да, получается так

Да уж, объемы сегодня детские на ММВБ.

Инорезы примерно 50% торгов обеспечивают, получается?

Константин Гульбин, инорезы большая сила. Завтра движуха начнётся, сегодня день ожидаемо вялый. Да уж, объемы сегодня детские на ММВБ.

Да уж, объемы сегодня детские на ММВБ.

Инорезы примерно 50% торгов обеспечивают, получается?

это скорее не флет а поддержка с 2017

это скорее не флет а поддержка с 2017

и тут есть два путя, либо вниз пойдет до 0.14 — 0.1, либо вверх до 0.24

россетисетисетисети что ты будешь делать с этим...

ДЗО ПАО "Россети"- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

ДЗО ПАО "Россети"- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 годаДочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Возможно общее собрание акционеров не утвердит решение совета директоров об отмене дивидендов. Главный акционер это Россети, которому нужны деньги что-бы выплатить самому обещанные дивиденды.

Иван Таскаев, такого никогда не будет. Посмотрите состав СД — там большинство у представителей Россетей. Т.е. с мамкой вопрос уже решен, поскольку члены СД голосовали в соответствии с указаниями выдвинувшего их акционера.Кто, что думает: куда откатимся?

Russia-n-Roul, какие откаты) бумага падать не перестаёт!

МРСК Центра и Приволжья - Не выплачивать финальные дивиденды по итогам 2019 года

МРСК Центра и Приволжья - Не выплачивать финальные дивиденды по итогам 2019 года

ВОПРОС № 8: О рекомендациях по распределению прибыли (убытков) Общества по результатам 2019 года.

РЕШЕНИЕ

Рекомендовать годовому Общему собранию акционеров Общества утвердить следующее распределение прибыли (убытков) Общества за 2019 отчетный год:

Наименование (тыс. руб.)

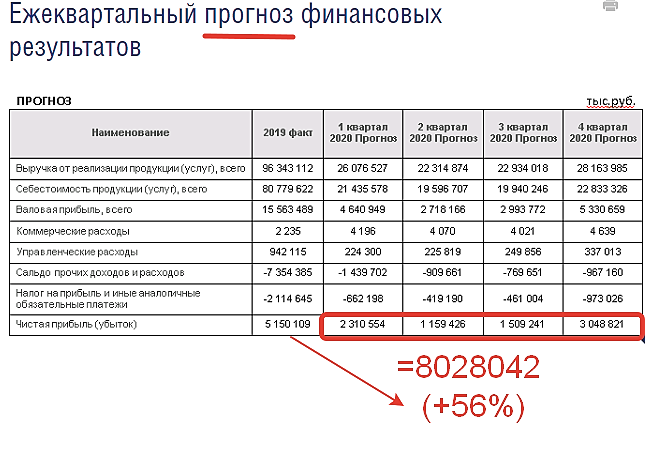

Нераспределенная прибыль (непокрытый убыток) отчетного периода: 5 150 109

Распределить на: Резервный фонд 0

Прибыль на развитие 3 310 441

Дивиденды, в том числе 1 839 668

— промежуточные дивиденды по итогам 9 месяцев 2019 года (решение внеочередного Общего собрания акционеров Общества от 31.12.2019, протокол № 14) 1 839 668

— подлежащая выплате сумма дивидендов 0

Погашение убытков прошлых лет 0

Авто-репост. Читать в блоге >>>

- Вероятно ещё и отчёты будут не очень, т.ч. у нас будет целый год чтобы усредняться. Назвался инвестором — полезай в убытки )

Россети Центр и Приволжье - факторы роста и падения акций

- Чистый долг на 31.03.26г. окончательно погашен и впервые мы видим уже чистую денежную позицию = 6,2 (08.06.2026)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (08.06.2026)

- Ежегодно платит дивиденды с 2010 года (08.06.2026)

- Чистая прибыль за 2025г. рекордная 22,5 млрд - из-за роста тарифа на передачу (08.06.2026)

- Прогноз по капитальным расходам увеличен с 218,5 до 301,2 млрд руб. (+82,7 млрд) в период с 26-30гг. (суммарно) - из-за этого снизили див выплаты будущие (08.06.2026)

- Доходы в значительной степени зависят от решений по тарифам местных властей (08.06.2026)

- В прогнозе компании дивиденды за 26г. будут на уровне дивов за 25г. (08.06.2026)

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%