| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 323,7 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 13,3 |

| P/S | 0,1 |

| P/BV | 11,6 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

📈 Магнит (MGNT). Бенефициар высокой инфляции?

📈 Магнит (MGNT). Бенефициар высокой инфляции?Текущая цена: 5932₽

Целевая цена: 7200₽

Потенциал роста: 21,3%

Горизонт: долгосрочный–––––––––––––––––––––––––––

📈 Ключевые финансовые показатели:

— Капитализация: 604,5 млрд руб

— Выручка 2023: 2,5 млрд руб (+8,2% г/г)

— EBITDA 2023: 166,3 млрд руб (+3,6% г/г)

— Чистая прибыль 2023: 66,1 млрд руб (+94% г/г)

— Чистый долг/EBITDA 2023: 1,0x (+0,3x г/г). Бенефициар высокой инфляции?")

Телеграм канал Фундаменталка — обзоры компаний, ключевых новостей фондового рынка РФ

–––––––––––––––––––––––––––

Факторы роста:

— Рост инфляции;

— Регулярные дивиденды и их повышение;

— Раскрытие планов по выкупленным акциям;

— Увеличение доли рынка.Факторы риска:

— Конкуренция с X5;

— Увеличение расходов на инвестиции.

Авто-репост. Читать в блоге >>> Магнит, разместил этим летом облигаций на сумму 150 млрд, что автоматический повышает обслуживание долга на 15 млрд.Т.к ставка не 8%.как раньше а 18%.Если верить, посту выше про закредитованность ритейла, Мы можем сделать вывод, что деньги отложенные на дивиденды 54 млрд Магнит не будет использовать для погашение долга, а выпустил облигаций на всю не обходимую сумму. Зарплата сотрудникам повысится на 15% то это 42 млрд сверху.И это только очевидные расходы +67 млрд.Ситуацию спасает выкупленный пакет в 33,4% .33 % от дивидендов возвращается в компанию.Не распределенная прибыль 56 млрд(1.5%у них всегда уходит на комиссию, это 1.3 млрд от РСБУ 98.3. 42млрд уже выплатили), это 550 рублей за 9 м 2024, что очень не плохо.Хоть компания и развивается и инфляция7-9%, но иза высокой ставки прибыль компания расти не будет, отсюда вывод что в лучшем случае ближайшее 2 года дивиденды будут 1000-1100 за год.Что тоже очень хорошо, но могут ведь и не заплатить.Но зато когда ставка пойдет вниз мы в праве ожидать хорошего роста прибыли, а это рано или поздно произойдет.

Магнит, разместил этим летом облигаций на сумму 150 млрд, что автоматический повышает обслуживание долга на 15 млрд.Т.к ставка не 8%.как раньше а 18%.Если верить, посту выше про закредитованность ритейла, Мы можем сделать вывод, что деньги отложенные на дивиденды 54 млрд Магнит не будет использовать для погашение долга, а выпустил облигаций на всю не обходимую сумму. Зарплата сотрудникам повысится на 15% то это 42 млрд сверху.И это только очевидные расходы +67 млрд.Ситуацию спасает выкупленный пакет в 33,4% .33 % от дивидендов возвращается в компанию.Не распределенная прибыль 56 млрд(1.5%у них всегда уходит на комиссию, это 1.3 млрд от РСБУ 98.3. 42млрд уже выплатили), это 550 рублей за 9 м 2024, что очень не плохо.Хоть компания и развивается и инфляция7-9%, но иза высокой ставки прибыль компания расти не будет, отсюда вывод что в лучшем случае ближайшее 2 года дивиденды будут 1000-1100 за год.Что тоже очень хорошо, но могут ведь и не заплатить.Но зато когда ставка пойдет вниз мы в праве ожидать хорошего роста прибыли, а это рано или поздно произойдет.

Уровень закредитованности ритейлеров

Уровень закредитованности ритейлеровВ условиях высокой ключевой ставки и ее возможного дальнейшего повышения внимание инвесторов привлекает долговое положение эмитентов. В этом посте подробнее поговорим про долговую нагрузку ритейлеров и про то, какие риски у них могут возникнуть.

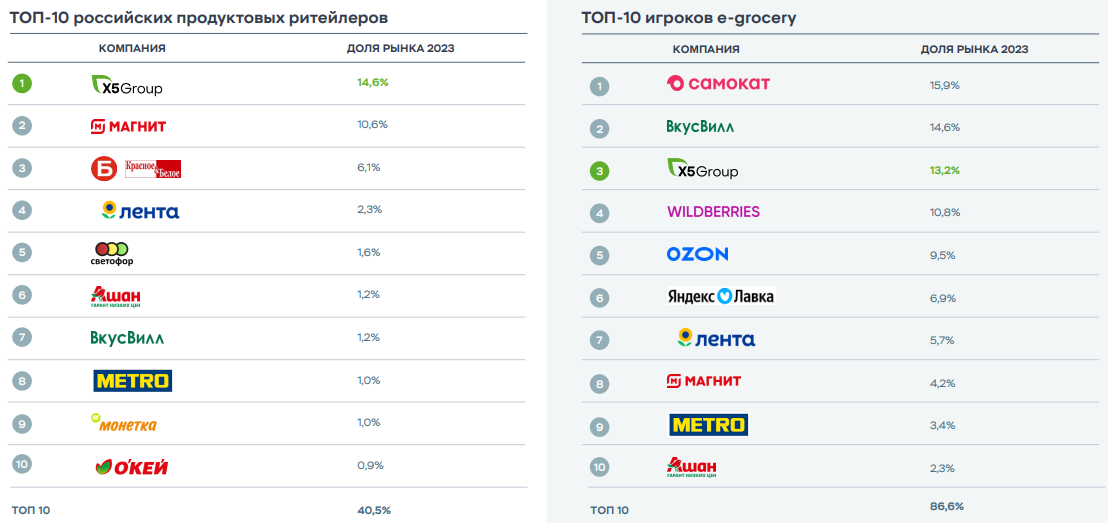

1. X5 Retail Group (FIVE)

— По итогам 1 кв. 2024 г. долг Х5 без учета аренды составил 234 млрд руб. и на 58% представлен долгосрочными обязательствами. Все кредитные обязательства выражены в рублях, таким образом у компании отсутствуют валютные риски в отношении долга.

— Коэффициент долговой нагрузки на 1 кв. 2024 г. находится на комфортном уровне: Чистый долг/EBITDA (без аренды) = 0.85х, что ниже среднего значения за 2022-2023 гг. на уровне 1.1х. С учетом арендных обязательств уровень долговой нагрузки составляет 2.4х.

— В 2024 г. компания планирует погасить 36% долга, а в 2025 г. — 28% долга. Чтобы поддерживать долг на комфортном уровне Х5 придется его рефинансировать, но под более высокую ставку. Это в свою очередь повысит средневзвешенную ставку с 8,6% по итогам 2023 г. до 12,3%, по нашим расчетам.

Авто-репост. Читать в блоге >>>

HYG1978, Я к тому это пишу, что любой серьезный аналитик понимал что 98.3 млр. это бюджет дивидендов на год.т.е на 2выплаты.Но все телеграмм...

Денис Сёмочкин, нет никаких аналитиков, это в массе своей около рыночники. Правильно, щас если цену продавят вниз, то поди неплохо заработать можно. Подождём, щас народ дивы раскидает…Денис Сёмочкин, див политика это не аксиома, и не закон… Было бы желание

HYG1978, Я к тому это пишу, что любой серьезный аналитик понимал что 98.3 млр. это бюджет дивидендов на год.т.е на 2выплаты.Но все телеграмм каналы разгоняли магнит под дивы 970 летом.А теперь когда логично предположить, что зимний дивиденд будет 530.Те, же самые аналитики дают прогноз 260-350, стараясь уронить магнит.Из чего выплачивался бы зимний дивиденд, если всю прибыль по РСБУ23, потратили летом, а не распределенную прибыль потратили зимой23на дивиденд 412.?

Ещё бы, вот не далече как этим вечером понравилось мне закупаться в чижике (x5 ритейл), т. е. не в магните, где их ассортимент уже в печенку...

Max, Держи Нас в курсе, твое мнение очень важно для НАС!

Расчет стоимости акции Магнит методом дисконтированных денежных потоков.

Расчет стоимости акции Магнит методом дисконтированных денежных потоков.

Данный текст не является инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

Компания Магнит является ведущим российским ритейлером, управляющим магазинами у дома, супермаркетами, гипермаркетами, аптеками и магазинами косметики. По состоянию на конец 2022 года сеть насчитывала более 23 тысяч торговых точек в 3 700 населенных пунктах России. В 2023 году компания ускорила развитие своего нового формата жестких дискаунтеров В1, планируя довести их количество до 300 магазинов к концу 2024 года.

Исходные данные:

1. Финансовые показатели берем из РСБУ за 2019-2023 год.

2. Период прогнозирования — период 5 лет (2024 — 2029).

3. Прогноз консервативного роста выручки берем из «Прогноза социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 г.» — 2,00% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» — 7,8% в долларах и 15,38% в рублях.

Авто-репост. Читать в блоге >>> "Магнит" Регистрация программы облигаций

"Магнит" Регистрация программы облигаций

2. Содержание сообщения

2.1. идентификационные признаки ценных бумаг (облигаций, размещаемых в рамках программы облигаций): биржевые облигации процентные неконвертируемые бездокументарные, размещаемые по открытой подписке в рамках программы биржевых облигаций серии 005P с регистрационным номером 4-60525-P-005P-02E от 22....

Авто-репост. Читать в блоге >>> Акции Магнита могут вырасти до 7000 руб. на фоне высокой инфляции (апсайд 14%) - Альфа-Инвестиции

Акции Магнита могут вырасти до 7000 руб. на фоне высокой инфляции (апсайд 14%) - Альфа-ИнвестицииМагнит может перекладывать рост цен на конечного потребителя, что приводит к увеличению доходов. Из-за роста зарплат на фоне дефицита кадров и рекордно низкого уровня безработицы потребительский спрос остаётся устойчивым.

В 2025 году ожидается рост дивидендных выплат.

Магнит сразу опубликует данные за I полугодие 2024 года. Финансовые показатели могут вырасти, но всё же темпы роста будут ниже, чем у конкурента — X5 Group. Так как бумаги X5 пока не торгуются, публикация позитивного отчёта могла бы поддержать акции Магнита (другой альтернативы для инвестиций в этом секторе пока нет).

Не исключено, что Магнит проведёт ещё один раунд выкупа акций у акционеров-нерезидентов с дисконтом. Если это произойдёт, то у компании появится возможность погасить выкупленные бумаги, что, в свою очередь, увеличит прибыль на акцию и, возможно, дивиденды.

К настоящему времени акции прошли коррекцию более чем на 30% от годового максимума. Индикатор RSI (определяет силу тренда и вероятность его смены) сформировал бычью дивергенцию — сигнал на покупку, возникающий, когда цена актива падает до новых минимумов, а значение индикатора RSI растёт. Это указывает на ослабление нисходящего тренда и возможный разворот вверх, что делает момент подходящим для покупки.

Авто-репост. Читать в блоге >>>Осторожно! На прилавках российской сети «Магнит» обнаружена партия риса с ядовитой Кубанской свалки

Хохлы пипец отжигают, то про отравление святым источником пишут, то теперь вот эта хрень- Аналитики Т-Инвестиций видят потенциал роста акций Магнит до 7500 руб на горизонте года (апсайд 27%)

Продовольственный ритейл всегда был и остается защитной отраслью — на продуктах люди экономят в последнюю очередь, а выручка растет вместе с инфляцией.

Акции компании торгуются дешево относительно исторических уровней.

В прошлом году Магнит выкупил с дисконтом акции у иностранных инвесторов, но еще не рассказал о том, что планирует с ними сделать. Раскрытие планов может стать хорошим драйвером роста для акций. Варианта три:

• использовать бумаги для корпоративных сделок и расширять бизнес;

• продать акции и получить прибыль;

• или погасить их, увеличив долю владения текущих акционеров.

Аналитики Т-Инвестиций считают, что у бумаг ритейлера есть потенциал роста до 7 500 рублей за акцию на горизонте года (апсайд 27%)

")

Авто-репост. Читать в блоге >>>  X5 Retail Group N.V. (Пятёрочка/Перекрёсток/Чижик/Красный Яр/Слата) – мсфо

X5 Retail Group N.V. (Пятёрочка/Перекрёсток/Чижик/Красный Яр/Слата) – мсфо

Общий долг на 31.12.2021г: 1,199.12 трлн руб

Общий долг на 31.12.2022г: 1,218.87 трлн руб

Общий долг на 31.12.2023г: 1,373.73 трлн руб

Выручка 2021г: 2,204.82 трлн руб

Выручка 6 мес 2022г: 1,252.18 трлн руб

Выручка 2022г: 2,605.23 трлн руб

Выручка 1 кв 2023г: 696,364 млрд руб

Выручка 6 мес 2023г: 1,466.04 трлн руб

Выручка 9 мес 2022г: 2,264.64 трлн руб

Выручка 2023г: 3,145.86 трлн руб

Выручка 1 кв 2024г: 886,220 млрд руб

Выручка 6 мес 2024г: 1,846.13 трлн руб

Прибыль 6 мес 2021г: 22,558 млрд руб

Прибыль 2021г: 42,738 млрд руб

Прибыль 6 мес 2022г: 29,261 млрд руб

Прибыль 2022г: 45,188 млрд руб

Прибыль 1 кв 2023г: 12,172 млрд руб

Прибыль 6 мес 2023г: 36,003 млрд руб

Прибыль 9 мес 2023г: 61,740 млрд руб

Прибыль 2023г: 78,593 млрд руб

Прибыль 1 кв 2024г: 24,015 млрд руб

www.x5.ru/ru/investors/financial-and-operational-results/

Магнит — низкие дивиденды разочаровали инвесторов. Что будет с акциями? Прогноз

Магнит — низкие дивиденды разочаровали инвесторов. Что будет с акциями? Прогноз15 июля был закрыт реестр под дивиденды. Компания могла заплатить в два раза больше, но не сделала этого. Почему? В условиях кризиса бизнесу сложно привлекать финансирование. Магниту выгоднее положить средства на депозит под хороший процент, чем тратить их на дивиденды. А в ситуации жесткой ДКП решение было хоть и неприятным, но разумным. Тем не менее рынок отреагировал негативно.

Сектор ритейла всегда выступал защитным активом. Будет ли отрасль выполнять эту функцию дальше и стоит ли инвестировать в Магнит, читайте в нашей статье.

Магнит — одна из ведущих розничных сетей России. Компания представлена в более чем 4 280 населенных пунктах. Ежедневно магазины Магнит посещают около 17 млн человек. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5 732 автомобиля.

Финансовые показатели за 2023 года

- Выручка: ₽2.55 трлн, +8.2%(г/г)

- EBITDA: ₽166.0 млрд, +3.6%(г/г)

- Рентабельность EBITDA: 6.5%

Авто-репост. Читать в блоге >>>- Кто нибудь может внятно объяснить, как дивиденд магнита за 2023 мог быть 960-970 рублей? Если максимальный размер дивидендов не может быть больше чистой прибыли по рсбу за 2023 это 98.3.Но из этих денег должна будет сделана еще одна выплата дивидендов, за 9м 2024.Дивиденд 960 рублей мог быть если только магнит отказался от зимних дивидендов.Всю не распределенную прибыль они потратили зимой 2023.

. Бенефициар высокой инфляции?")

")

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru