Финаме

Финаме БКС Мир Инвестиций

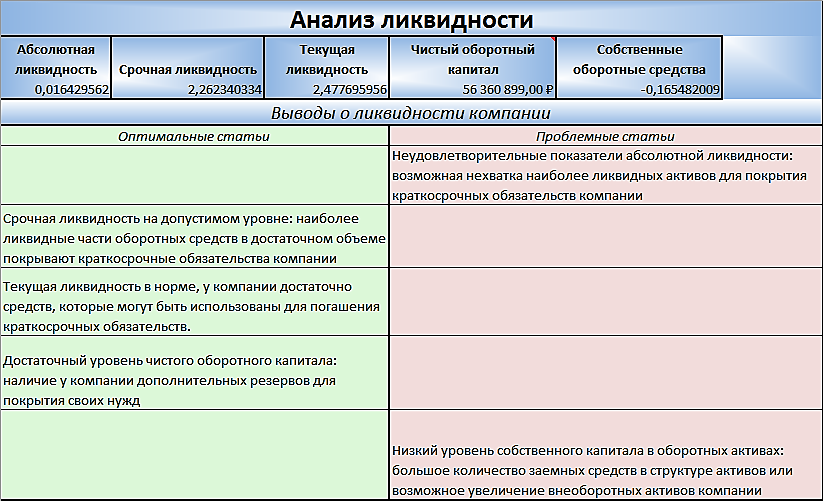

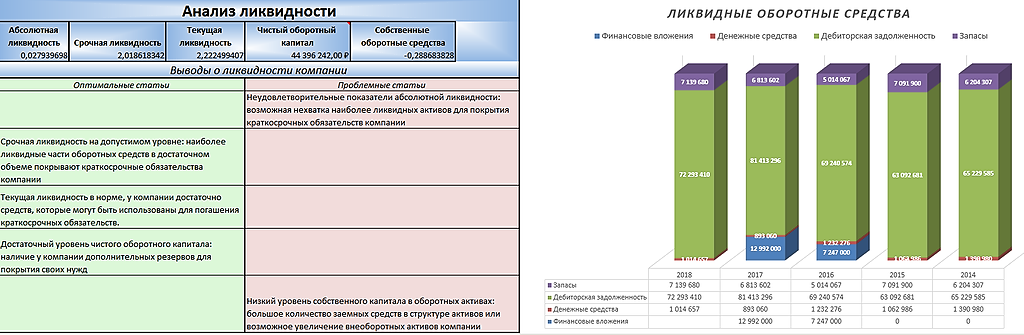

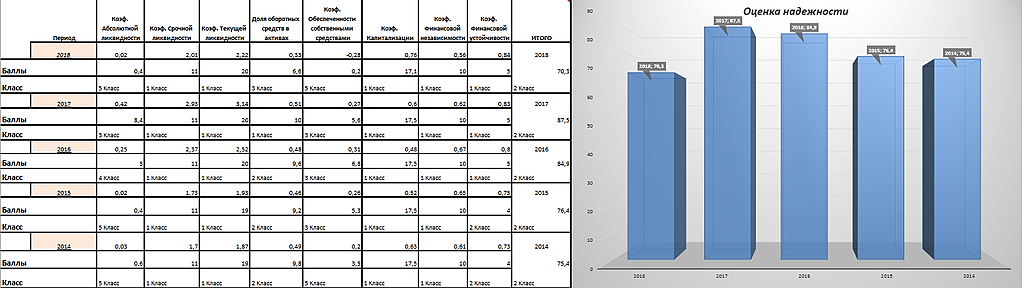

БКС Мир Инвестиций1) Ликвидность

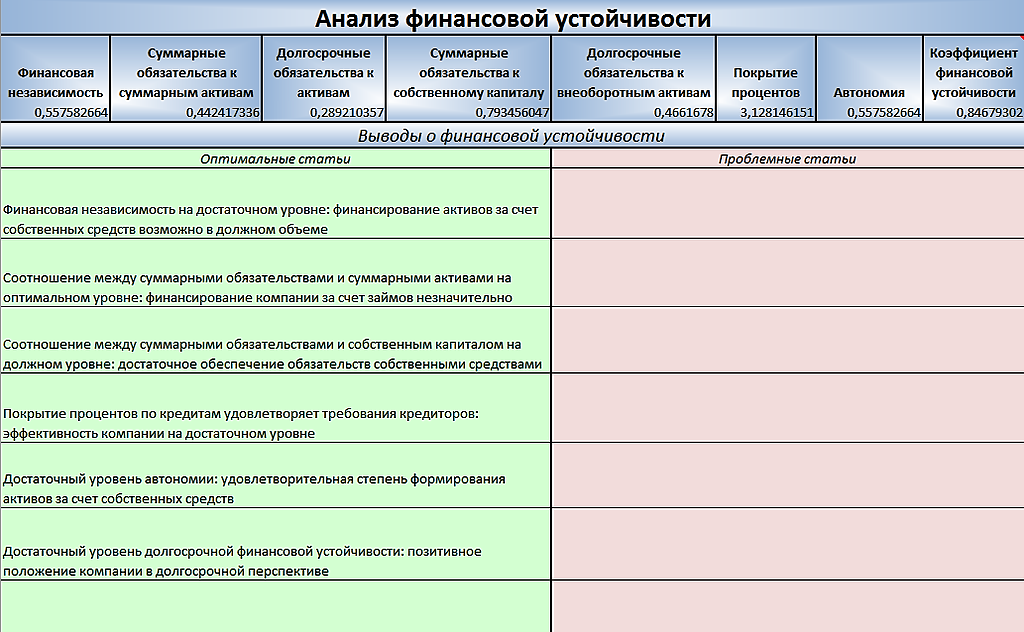

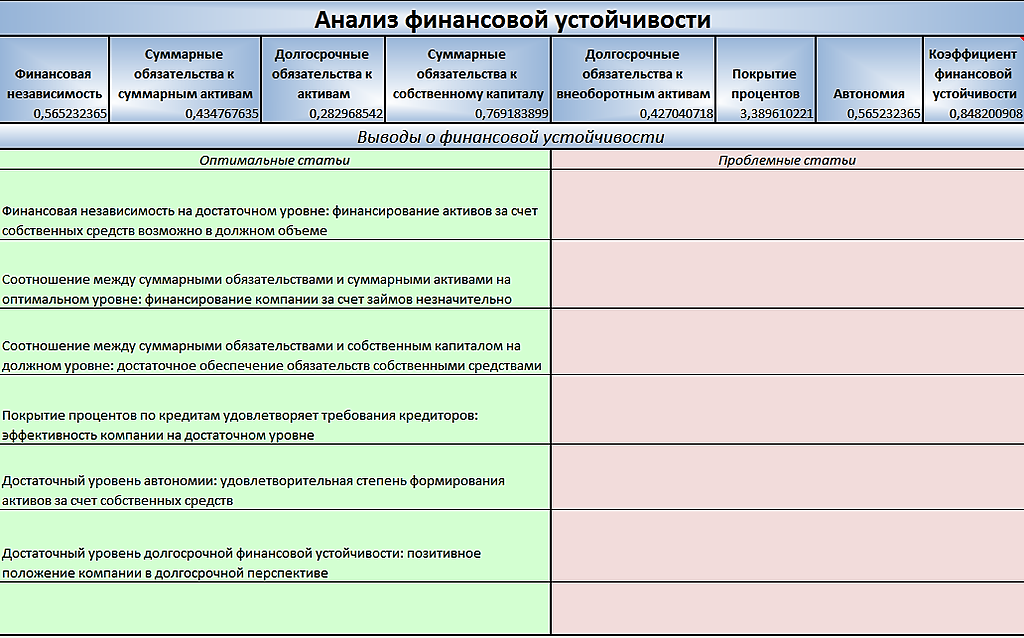

2) Финансовая устойчивость

3) Общая надежность

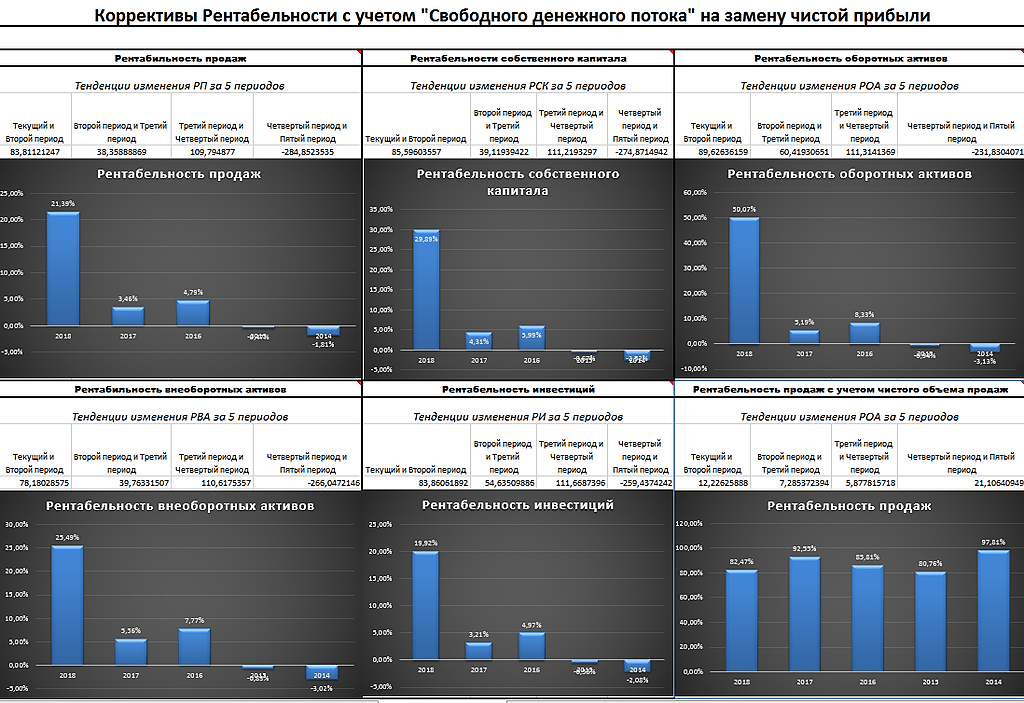

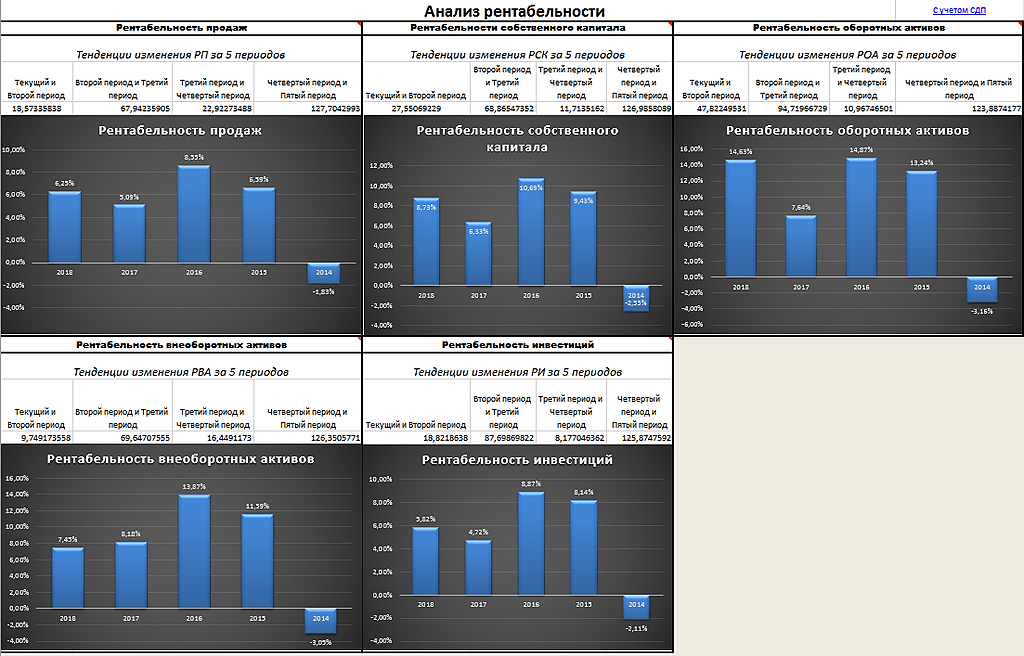

4) Рентабельность

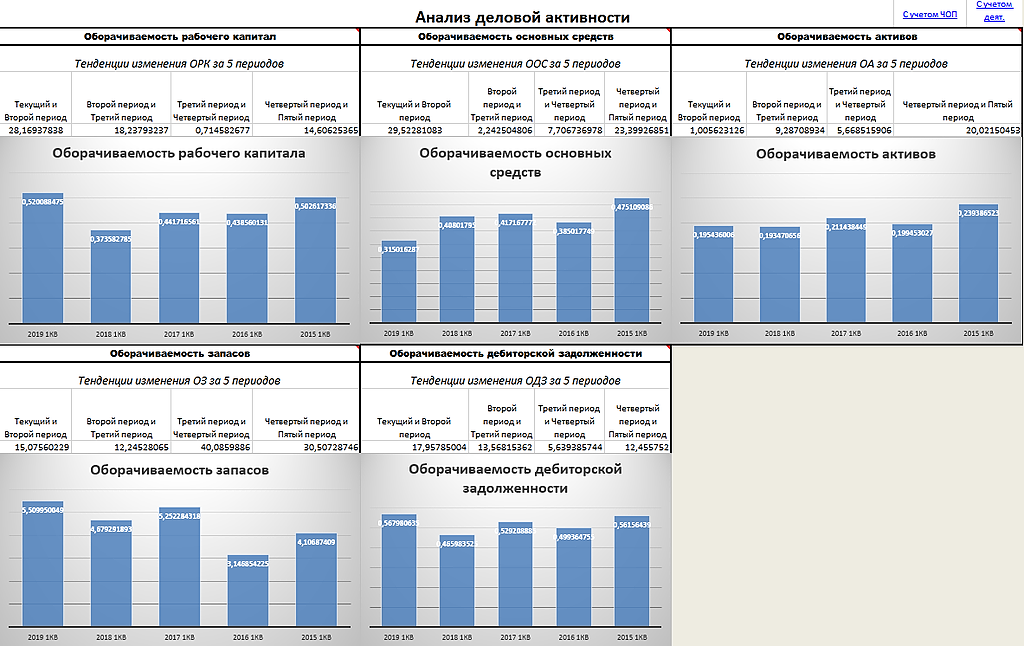

5) Деловая активность

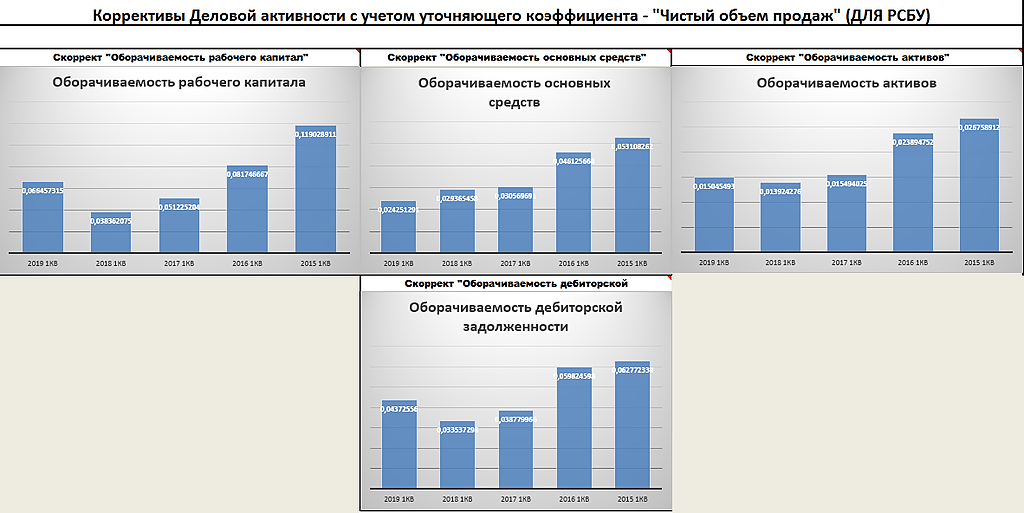

6) Коррективы деловой активности

7) Общая эффективность

Касаемо общей эффективности, общая эффективность состоит из 3 компонентов: Надежность (максимальный балл 30), Рентабельность (максимальный балл 30), Деловая активность (максимальный балл 30). Теперь про градации:

1. от -∞ до 30% это неудовлетворительные активы

2. от 30% до 50% это активы с приемлемой эффективностью

3. от 50% и выше это стабильно эффективные активы

К примеру — годовые отчеты интересующих меня компаний:

ЦМТ 58% (1кл)

ОГК2 56% (3кл)

РусГидро 40,5% (2кл)

ГИТ 50% (2кл)

Сургут 65% (1кл)

MOEX 39% (1кл)