Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийYougin Levakov, Благодарю! Расскажите пожалуйста о «физическом смысле коэффициентов ликвидности» — часто вижу в годовых отчетах раскрывают эти цифры, Вы активно их используете, в общем частая метрика. Как можно интерпретировать основные из них?

Дмитрий, опишу те, которые я использую:

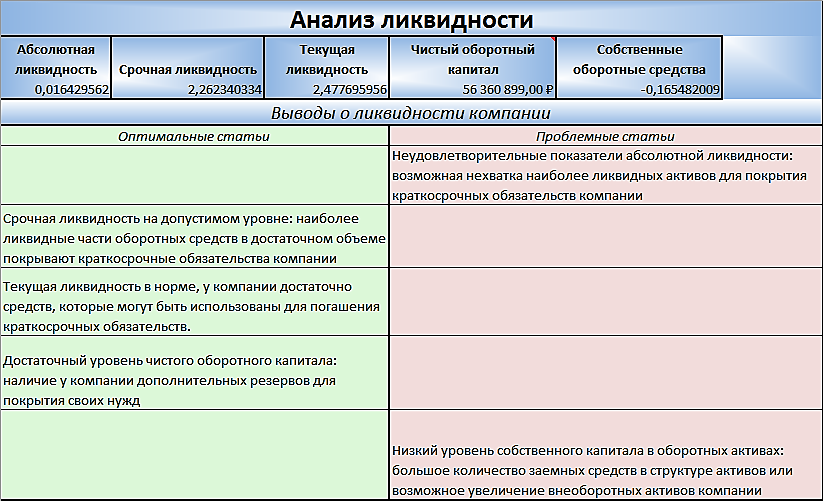

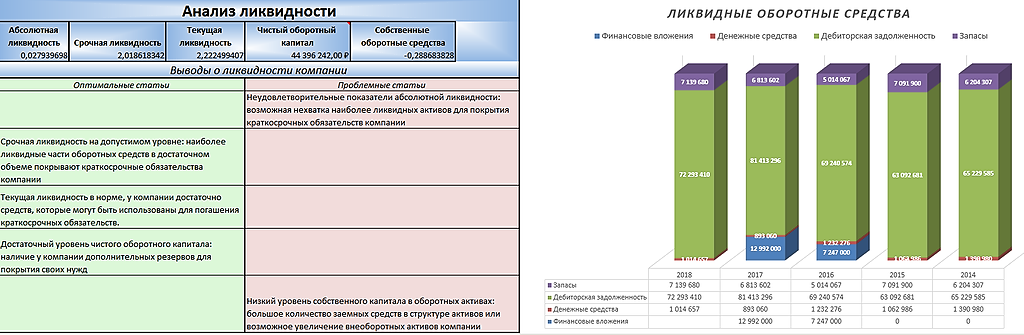

1) Абсолютная ликвидность — отношение абсолютно ликвидных активов к краткосрочным долговым обязательствам

2) Срочная ликвидность — отношение наиболее ликвидных активов к краткосрочным долговым обязательствам

3) Текущая ликвидность — покрытие обороткой краткосрочных долгов

4) Чистый оборотный капитал — ответит вам на вопрос, сколько свободных денежных средств останется, после погашения всех текущих долгов. Показывает долю резервов для расширения бизнеса.

5) Собственные оборотные средства — покажут в каком объеме оборотные активы сформированы за счет собственного капитала

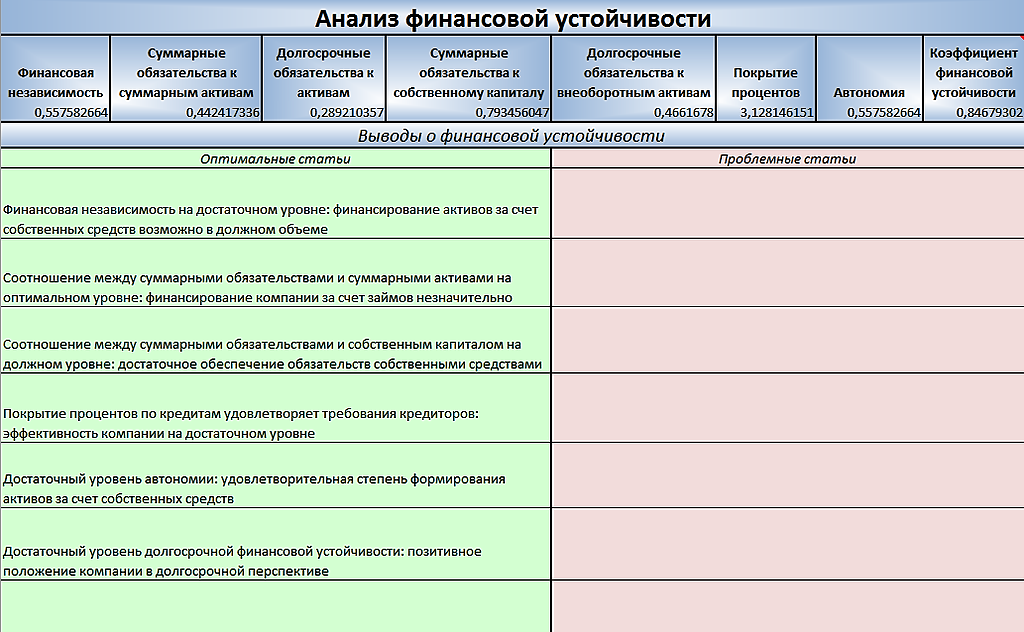

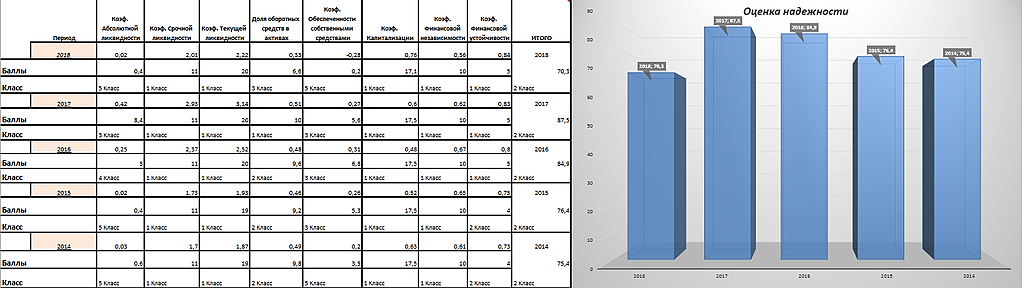

Все коэффициенты ликвидности имеют предельно допустимые значения, данные пределы весьма субъективны, но чем примечательны, так это тем, что позволяют поставить в одинаковую среду оценки все компании разного вида. В моей методике я использую пределы усредненные по РСБУ и МСФО, для этого я взял отечественную выборку и зарубежную, составил точки соприкосновения и вывел допустимые пределы, найдутся те, кто осудят меня, сочтут неуместным сопрягать разные виды отчетностей, но лично я считаю это допустимым, так как базовые элементы статей и в РСБУ и в МСФО, по принципу одинаковые.