Финаме

Финаме БКС Мир Инвестиций

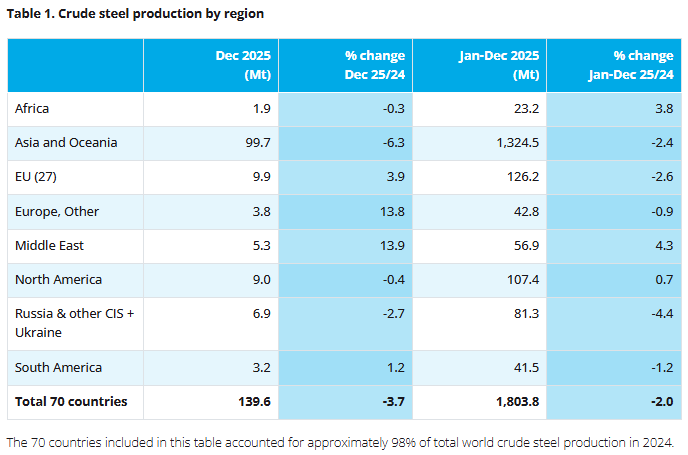

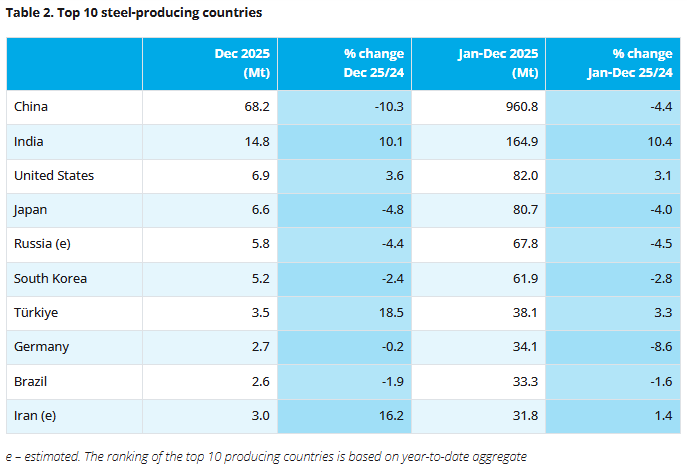

БКС Мир ИнвестицийКитай 960,8 млн т (-4,4% г/г),

Индия 164,9 млн т (+10,4% г/г),

США 82 млн т (+3,1% г/г),

Япония 80,7 млн т (-4% г/г),

Россия 67,8 млн т (-4,5% г/г)

м

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 308,6 млрд |

| Выручка | 609,9 млрд |

| EBITDA | 80,8 млрд |

| Прибыль | -14,1 млрд |

| Дивиденд ао | – |

| P/E | -21,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 04/05 Дата отсечки под собрание акционеров | |

| 29/05 Собрание акционеров | |

| Прошедшие события Добавить событие | |

По итогам 2025 года на Магнитогорском металлургическом комбинате выпущено почти 18 тыс. тонн оцинкованных труб, что стало максимальным результатом годового производства этого вида продукции за время работы агрегата горячего цинкования листопрокатного цеха №8.

Предыдущий рекорд (17,4 тыс. тонн), установленный в 2024 году, превзойден на 3,4%. Автоматизированный агрегат цинкования стальных электросварных водогазопроводных труб вошел в строй в 2001 году. Технические параметры толщины покрытия варьируются в соответствии с заданной программой и с учетом пожеланий потребителей. Горячеоцинкованные трубы с антикоррозийным покрытием в 2-2,5 раза надежнее и долговечнее обычных. Благодаря коррозионностойкой поверхности такие трубы имеют более широкий спектр применения, поэтому спрос на них ежегодно растёт.

mmk.ru/ru/press-center/news/mmk-obnovil-rekord-proizvodstva-otsinkovannykh-trub/

")

Стоимость стальных полуфабрикатов к концу второй декады января восстановилась после традиционного новогоднего спада. По данным РА «Русмет», на 18 января тонна сляба на условиях FOB Черное море стоила 34,3 тыс. руб., что на 1,5% выше уровня первой недели месяца. Аналитики отмечают локальное улучшение конъюнктуры, однако сомневаются, что текущий рост станет началом устойчивого восстановления отрасли.

Положительная динамика наблюдается прежде всего на экспортном рынке сляба, где число игроков ограничено. Дополнительную поддержку оказали улучшение настроений на рынках США и Турции, а также рост цен на лом черных металлов в Турции в последние недели. Это позволило частично компенсировать слабый старт года.

Рост показал и рынок горячекатаного проката. По данным «Русмета», цена горячекатаного рулона на 18 января достигла 34,7 тыс. руб. за тонну, что на 2,3% выше уровня начала года. Однако в долларовом выражении котировки по-прежнему остаются в диапазоне $440–460 за тонну FOB Черное море. Спрос на плоский и сортовой прокат в Европе и Турции остается сдержанным, а возможность переложить растущие издержки на конечного потребителя пока неочевидна. В оптимистичном сценарии цены могут скорректироваться до $480–500 за тонну.

Перевозки чёрных металлов на экспорт в 2025 году выросли на 11,1%, до 25 млн тонн

Всего за прошлый год по сети РЖД на экспорт отправили 24,8 млн тонн продукции чёрной металлургии. Из них 2,7 млн тонн погружено в контейнеры (85,4 тыс. ДФЭ, рост в 1,4 раза).

На экспорт везутся различные виды проката, листовая сталь, стальная заготовка, трубы, слябы и другая продукция.

Наибольшую часть (17,4 млн тонн, +10,1%) отправили в направлении портов:

↖️ Северо-Запада – 4 млн тонн (+15,9%)

➡️ Дальнего Востока – 1,9 млн тонн (-14,8%)

⬇️ Юга – 11,5 млн тонн (+13,1%)

Через погранпереходы на экспорт перевезли 7,4 млн тонн (+13,1%).

Регионы-лидеры по объёму погрузки чёрных металлов на экспорт:

1️⃣ Липецкая область – 8,6 млн тонн (+11,8%)

2️⃣ Челябинская область – 3,6 млн тонн, (+45,1%)

3️⃣ Свердловская область – 2,8 млн тонн (+25,5%)

Важным решением в 2025 году стало внесение Правительством России ряда металлургических предприятий в перечень непрерывно действующих. Это дало им повышенный приоритет при приёме грузов к перевозке по лимитирующим направлениям сети РЖД, позволило более точно планировать производственные процессы и ритмичность поставок.

Снижение спроса на металл и спад сталелитейного производства привели к резкому сокращению поставок лома черных металлов в 2025 году. По данным рейтингового агентства «Русмет», объем отгрузок составил 7,45 млн тонн — на 33% меньше, чем в 2024 году, и почти вдвое ниже уровня 2023 года. В предыдущие три года поставки стабильно превышали 10 млн тонн ежегодно.

Наиболее сильное падение зафиксировано в центральной части России: отгрузки сократились на 43%, до 2,07 млн тонн. На Урале объем поставок снизился на 30% год к году — до 3,22 млн тонн. В Сибири и на Дальнем Востоке падение составило 28%, до 905 тыс. тонн, на юге — 23%, до 1,24 млн тонн. При этом в Сибири и на Дальнем Востоке снижение продолжается уже третий год подряд.

Лом черных металлов используется преимущественно для производства электростали, на которую приходится около трети всей выплавки стали в России. Сокращение поставок происходит на фоне падения внутреннего спроса на металл и снижения объемов производства. По предварительным данным корпорации «Чермет», выпуск стали в России в 2025 году сократился на 4,6%, до 67,4 млн тонн. Металлурги ранее указывали, что восстановление инвестиционной активности возможно лишь при снижении ключевой ставки до 12%, что в 2026 году маловероятно.

Торги 15 января на российских фондовых площадках начались в красном секторе. К 12:00 мск индексы Мосбиржи и РТС теряли по 0,35% каждый, опускаясь до 2694 и 1080 пунктов соответственно, а индекс голубых фишек снижался на 0,38%.

В лидеры роста вышли ММК (+0,92%), Татнефть (+0,9%) и Совкомфлот (+0,87%). В лидерах падения оказались Росгосстрах (-3,48%), Русал (-2,01%), Селигдар (-1,92%) и Полюс (-1,96%).

Котировки Росгосстраха негативно реагируют на сообщение агентства Эксперт РА о замедлении роста рынка страхования в РФ.

Ценные бумаги Селигдара, Полюса движутся вслед за котировками золота (-0,72%) и серебра (-1,96%), которые корректируются после заявления президента США Дональда Трампа о возможности переговоров с Тегераном.

Цена на нефть марки Brent падает на 3,25%, до $64,36, на фоне упомянутых ожиданий, связанных с урегулированием кризиса в Иране, и продажи первой партии венесуэльской нефти на $500 млн. Котировки Urals опускаются на 0,51%, до $55,14 за баррель.

Пара USD/RUB на внебиржевых торгах консолидируется у отметки 78,46, пара EUR/RUB опускается на 0,18%, до 91,21. Пара CNY/RUB на Московской бирже растет на 0,48%, до 11,25. Наши ориентиры для курса доллара, евро и юаня на завершение текущей сессии: 78–79, 91–92 и 11,00–11,50 соответственно.

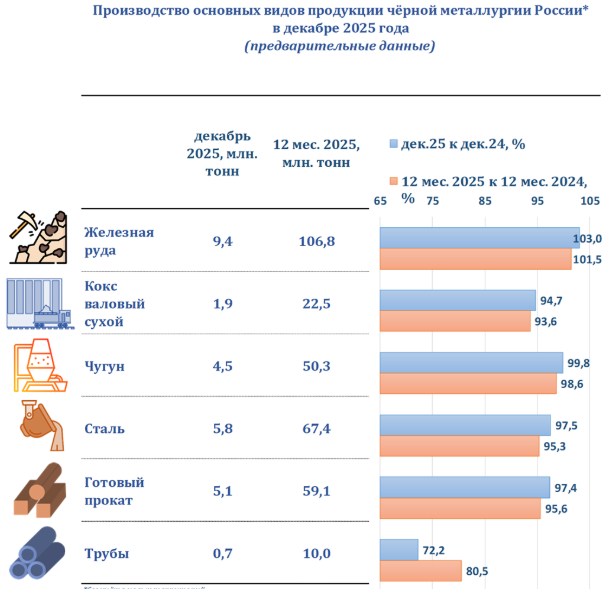

Согласно предварительным данным «Корпорации Чермет», за 12 месяцев 2025 года российские металлургические компании снизили производство чугуна, стали и готового проката. Больше других упала динамика труб, а производство железной руды, наоборот, выросло.

Ключевые изменения

— Железная руда. Производство в 2025 году увеличилось на 1,5% г/г, до 106,8 млн тонн, при этом в декабре наблюдалось увеличение на 3% г/г, до 9,4 млн тонн.

— Чугун. Производство по итогам 2025 года уменьшилось на 1,4% г/г, до 50,3 млн тонн, однако в декабре снижение производства составило всего 0,2% г/г, а объем был 4,5 млн тонн.

— Сталь. Производство в 2025 году сократилось на 4,7% г/г, до 67,4 млн тонн, при этом в декабре производство снизилось на 2,5% г/г, до 5,8 млн тонн.

— Готовый прокат. Снижение производства наблюдалось по итогам 12 месяцев 2025 года на 4,4% г/г, до 59,1 млн тонн, и по итогам декабря — снижение составило 2,6% г/г, до 5,1 млн тонн.

— Трубы. Зафиксировано снижение производства по итогам 2025 года на 19,5% г/г и по итогам декабря на 27,8% г/г, до 10,0 и 0,7 млн тонн соответственно.

По итогам 2025 года в РФ было выпущено 50,3 млн тонн чугуна и 67,4 млн тонн стали, что на 1,4% и 4,6% меньше, чем годом ранее, свидетельствуют предварительные данные корпорации «Чермет». В декабре выпуск чугуна остался на прошлогоднем уровне — 4,5 млн тонн, выплавка стали снизилась на 2,5%, до 5,8 млн тонн. Результат за год оказался лучше некоторых прогнозов, которые предполагали снижение выпуска стали более чем на 10% (см. “Ъ” от 12 декабря 2025 года).

Производство готового проката снизилось сопоставимыми темпами. За декабрь в России произведено 5,1 млн тонн, что на 2,6% меньше, чем годом ранее. За весь прошлый год выпуск сократился на 4,4%, до 59,1 млн тонн. Заметнее всего в 2025 году и декабре упало производство стальных труб — на 20%, до 10 млн тонн, и на 27,8%, до 0,7 млн тонн, соответственно.

www.kommersant.ru/doc/8339835

Магнитогорский металлургический комбинат (ММК) — Прибыль мсфо 9 мес 2025г: 10,669 млрд руб (падение в 6,3 раза г/г)...

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление

00:32 | Объём ФНБ в ноябре 2025 г. подрос, инвестиции сократили до минимума для спасения ликвидной части, но при таком темпе продаж валюты/золота её хватит на 11 месяцев!

05:46 | Нефтегазовые доходы в ноябре 2025 г. — цена Urals на уровне 2020 г., бюджетный дефицит растёт. К бюджету на 2026 г. большие вопросы.

12:10 | Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение!

17:36 | Инфляция к концу декабря — недельные темпы ускорились, но цель регулятора достигнута. Жёсткость ДКП должна оставаться неизменной из-за будущих проинфляционных факторов.

23:34 | Последний аукцион Минфина в этом году — за 2025 г. разместили более 8 трлн руб., план на 2026 г. выглядит слишком оптимистично: 6,5 трлн руб.

28:20 | Заключение, мысли по рынку

P.S. Также выставляю видео на альтернативных площадках:

🏭 По данным WSA, в ноябре 2025 г. было произведено 140,1 млн тонн стали (-4,6% г/г), месяцем ранее — 143,3 млн тонн стали (-5,9% г/г). По итогам 11 месяцев — 1662,2 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (49,9% от общего выпуска продукции) произвёл 69,9 млн тонн (-10,9% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г, но за 11 месяцев падение составляет -4%), а из топ-10 производителей половина в минусе.

Сиделец, что-то мне подсказывает, будем расти, теперь долго, и упорно, ну конечно и откаты будут.

Вроде как бакс должен подрасти, это очень ...

Booppa, я так, от бездействия маюсь. мне и 32 слишком рано :(

Объем производства стали в России в 2025 году сократится на 19%, до 57 млн тонн, а потребление упадет до минимума с 2011 года, снизившись на 15% — до 37,1 млн тонн, сообщается в исследовании рейтингового агентства НКР.

«В России видимое потребление стали, по оценкам НКР, снизится на 15% в 2025 году, до 37,1 млн тонн — минимума с 2011 года. Для сравнения: в 2023 году потребление достигало рекордных 46,3 млн тонн, то есть падение с исторического максимума составляет почти 20%», — говорится в отчете.

Эксперты добавили, что прогноз на 2026 год остается сдержанно-пессимистичным. При благоприятном стечении обстоятельств возможно незначительное восстановление производства — до 3% роста по сравнению с 2025 годом. Потенциальными драйверами роста эксперты называют смягчение монетарной политики и снижение ставок, реализация инфраструктурных национальных проектов и увеличение экспорта в страны развивающегося мира.

Аналитики связывают сокращение производства и спроса с сочетанием внутренних и внешних факторов: геополитическими ограничениями, перенасыщением мирового рынка стали, высокими процентными ставками и укреплением рубля. По оценке Организации экономического сотрудничества и развития (ОЭСР), глобальный избыток производственных мощностей в 2025 году вырос до порядка 680 млн тонн, что усугубляет давление на цены и объемы выпуска.

А также у нас пошел и второй актив:

#GMKN прибавляет +4% от точки входа. Кому достаточно- можете фиксировать. Я продолжу держать.

➕Вот так радует нас рынок своим хорошим движением последние дни, дела идут в гору.

Успеваете ловить идеи?

t.me/+V2h-CSwLJ29kMTVk — присоединяйтесь, чтобы вместе расти и достигать успеха!

Внимание на отметку в 27,545. От закрепления можно будет открываться.

Цели:

1.28,305(2,5%) Точка для Б/У по позиции.

2.29,520(6,8%) Первая фиксация.

Трендовое движение сопровождает ближний ретест уровня на аккумуляции, что увеличивает шансы на выход+ сюда же фактор того, что движение отбалансировано.

На воч-лист сегодня-завтра

t.me/+V2h-CSwLJ29kMTVk — присоединяйтесь, чтобы вместе расти и достигать успеха!

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев