| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 276,4 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -14,9 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

24.735₽ +1.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Свободный денежный поток (Free Cash Flow, FCF) – это наличные средства компании от ее операционной (основной) деятельности за вычетом все налогов и вложений в капитал (инвестиций в бизнес).

- Блин, я уже задавал этот вопрос, объясните как на дивы могут направлять более 100% FCF? FCF это же, грубо говоря, чистая прибыль за вычетом инвестиционных затрат, так?

ММК - прибыль за 1 п/г МСФО -26% г/г

ММК - прибыль за 1 п/г МСФО -26% г/г

MMK объявляет результаты финансовой отчетности по МСФО за 2-й квартал и 6 месяцев 2019 года.

- EBITDA за 2 кв. 2019 г. составила 497 млн долларов США, увеличившись на 13,0% к показателю за прошлый квартал. Маржа по EBITDA составила 24,9%.

- Чистая прибыль компании за 2 кв. 2019 г. составила 272 млн долларов США, увеличившись на 20,9% к уровню прошлого квартала.

- Свободный денежный поток за 2 кв. 2019 г. снизился на 76,5% к уровню 1кв. 2019 г. и составил 61 млн долларов США.

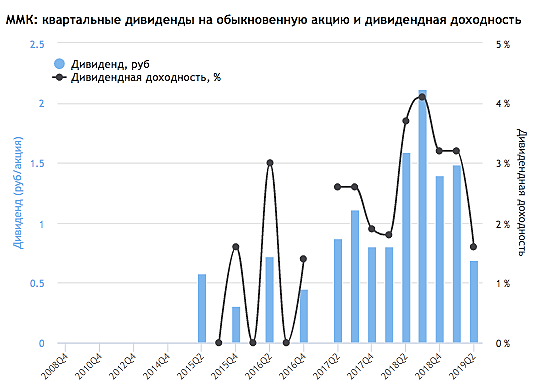

- Учитывая низкую долговую нагрузку, генерацию положительного денежного потока, а также устойчивое финансовое положение компании, Совет директоров по итогам работы за 2 кв. 2019 г. на заседании 31 июля 2019 года рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов - в размере 0,690 рубля на одну акцию, что эквивалентно 200% от FCF за квартал.

Авто-репост. Читать в блоге >>>

нет информации по рекомендованным дивам?

Владимир Полинский,

Дивиденды! ММК! 0,69 руб на акцию — в 2 раза ниже чем за 1 кв 2019 и минимальный с 2016 года.

Доходность всего 1,6% против 2,5% у Северстали и НЛМК.

Реестр: 15 октября.

smart-lab.ru/dividends/

Тимофей Мартынов, добавляйте их в таблицу для расчета доходности портфеля :( Других все равно не будет

Владимир Полинский, ага уже добавилинет информации по рекомендованным дивам?

Владимир Полинский,

Дивиденды! ММК! 0,69 руб на акцию — в 2 раза ниже чем за 1 кв 2019 и минимальный с 2016 года.

Доходность всего 1,6% против 2,5% у Северстали и НЛМК.

Реестр: 15 октября.

smart-lab.ru/dividends/

Тимофей Мартынов, добавляйте их в таблицу для расчета доходности портфеля :( Других все равно не будетнет информации по рекомендованным дивам?

Владимир Полинский,

Дивиденды! ММК! 0,69 руб на акцию — в 2 раза ниже чем за 1 кв 2019 и минимальный с 2016 года.

Доходность всего 1,6% против 2,5% у Северстали и НЛМК.

Реестр: 15 октября.

smart-lab.ru/dividends/

- ММК - дивиденды 0,690 руб/ао

Совет директоров ММК решил:

рекомендовать внеочередному общему собранию акционеров ПАО «ММК» размер дивиденда по результатам полугодия отчетного 2019 года по размещенным обыкновенным именным акциям ПАО «ММК» 0,690 рубля (с учетом налога) на одну акцию.

установить дату на которую определяются лица, имеющие право на получение дивидендов по размещенным обыкновенным именным акциям ПАО «ММК» по результатам полугодия отчетного 2019 года, 15 октября 2019 года на конец операционного дня.

— форму проведения внеочередного общего собрания акционеров: заочное голосование;

— дату окончания приема бюллетеней для голосования (дата поступления бюллетеней): 27 сентября 2019 года;

сообщение

— дату и время определения (фиксации) лиц, имеющих право на участие во внеочередном общем собрании акционеров – 02 сентября 2019 года на конец операционного дня.

Авто-репост. Читать в блоге >>>

- Чистая прибыль ММК может вырасти на 23% - Атон

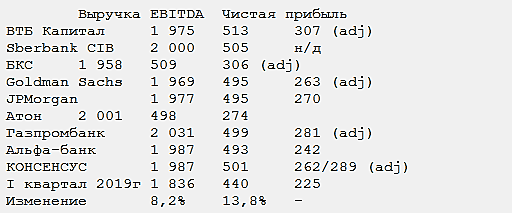

ММК должен опубликовать финансовые результаты за 2К19, 1 августа. Мы прогнозируем, что выручка составит $2 001 млн (+ 9% кв / кв), EBITDA — $498 млн (+ 13% кв / кв), чистая прибыль — $274 млн (+ 23% кв/кв).

На финансовые результаты ММК должны положительным образом повлиять увеличение консолидированных объемов продаж (на 2.7%), а также увеличение средних цен реализации (на 8.1%) — эти факторы должны помочь компенсировать предполагаемое негативное влияние роста цен на железную руду на себестоимость производства (по нашей оценке, в размере $80 млн).

Ожидается, что капитальные затраты вырастут с $158 млн в 1К до $210 млн (если компания планирует достичь годовую цель по затратам в размере $800-850 млн) — поэтому FCF будет испытывать некоторое давление. Предполагая, что существенных изменений в оборотном капитале не будет, мы ожидаем, что FCF составит $238 млн, что предполагает дивидендную доходность 3.1%.

Атон

Авто-репост. Читать в блоге >>> - Снижение дивидендных выплат ММК неизбежно - ИК QBF

Сегодня сталелитейная компания ММК проведет заседание совета директоров, на котором ключевым событием будет рекомендация по объему дивидендных выплат за 2 квартал 2019 года. По традиции это происходит за день до публикации финансового отчета по МСФО.

Учитывая тот факт, что во 2 квартале текущего года по РСБУ основные финансовые результаты снизились (в частности, выручка упала на 1,6% г/г, а прибыль от продаж – на 21,2% г/г), в отчете по МСФО ожидается значительное снижение финансовых показателей. Это характерно для всего сталелитейного сектора РФ на фоне роста издержек на сырье: ранее о снижении финансовых результатов и дивидендов объявили «Северсталь» и НЛМК. Положение ММК хуже в условиях роста цен на железную руду, которые достигли 5-летнего максимума в $120 за тонну, поскольку ММК обеспечена своей рудой лишь на 20%. В свою очередь, «Северсталь» и НЛМК полностью обеспечивают производство своей рудой.

Негативная конъюнктура рынка может потенциально привести к тому, что свободный денежный поток ММК, из которого выплачиваются дивиденды, упадет более чем в 2 раза – до $120 млн за 2 квартал 2019 года. Если компания решит направить его на дивиденды в полном объеме, то дивиденд на акцию составит лишь 0,7 руб. – минимальный уровень с 2016 года. При этом выплачивать дивиденды сверх FCF может быть сложнее, так как соотношение чистый долг/EBITDA во 2 квартале 2019 года может оказаться выше нуля впервые с 1 квартала 2018 года. Таким образом, тренд налицо – снижение дивидендных выплат по всему спектру сталелитейных компаний в России.

Иконников Денис

ИК QBF

Авто-репост. Читать в блоге >>> - Сегодня:

BoD to discuss 1H19 dividends – market expects interim divi of RUB 1.488/share - Выручка ММК увеличится на 11% - Велес Капитал

1 августа ММК представит финансовую отчетность по МСФО за II квартал 2019 г. Согласно нашим расчетам, выручка компании увеличится на 11% к/к до 2 032 млн долл. благодаря росту объема продаж металлопродукции на 3% к/к и средней цены реализации на 8% к/к.

Мы ожидаем, что рост EBITDA будет скромнее из-за взлета цен на железную руду во II квартале и составит 5% к/к, а показатель достигнет 662 млн долл. Чистая прибыль увеличится на 4% к/к до 234 млн долл.

Сидоров Александр

Движение в акциях на отчетности может произойти в следствие существенного отклонения от консенсус-прогноза. В остальном мы не ждем реакции рынка, так как основное влияние на отчетность оказали цены и операционные данные, которые уже известны рынку.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

БКС ожидает улучшения финансовых показателей за счет роста внутренних цен, – прогнозируют аналитики. Некоторое давление, вероятно, оказало увеличение оборотного капитала и капзатрат. Дивидендная доходность компании – самая низкая в секторе (1,8%)

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/zavtrak-investora-mmk-i-veon-otchitaiutsia-za-ii-kvartal-chto-zhdat

Бух, если БКС ожидает — беда…

БКС ожидает улучшения финансовых показателей за счет роста внутренних цен, – прогнозируют аналитики. Некоторое давление, вероятно, оказало увеличение оборотного капитала и капзатрат. Дивидендная доходность компании – самая низкая в секторе (1,8%)

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/zavtrak-investora-mmk-i-veon-otchitaiutsia-za-ii-kvartal-chto-zhdat

- ММК отчитается 1 августа и проведет конференц-звонок - Атон

ММК должна опубликовать финансовые результаты за 2К19, 1 августа.

Мы прогнозируем, что выручка составит $2 001 млн (+ 9% кв / кв), EBITDA — $498 млн (+ 13% кв / кв), чистая прибыль — $274 млн (+ 23% кв/кв). На финансовые результаты ММК должны положительным образом повлиять увеличение консолидированных объемов продаж (на 2.7%), а также увеличение средних цен реализации (на 8.1%) — эти факторы должны помочь компенсировать предполагаемое негативное влияние роста цен на железную руду на себестоимость производства (по нашей оценке, в размере $80 млн). Ожидается, что капитальные затраты вырастут с $158 млн в 1К до $210 млн (если компания планирует достичь годовую цель по затратам в размере $800-850 млн) — поэтому FCF будет испытывать некоторое давление.

Предполагая, что существенных изменений в оборотном капитале не будет, мы ожидаем, что FCF составит $238 млн, что предполагает дивидендную доходность 3.1%.

Атон

Конференц-звонок: 1 августа; 16:00 Москва, 14:00 Лондон; +7 495 646 9315 (Россия), +44 207 194 3759 (Великобритания); ID конференции: 66636325 #

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: