Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОщущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

Андрей Аперов, а у нас типа сейчас такое похмелье после «гульбы» на выплаты дивидендов за 2К2021 ?

Cергей С,

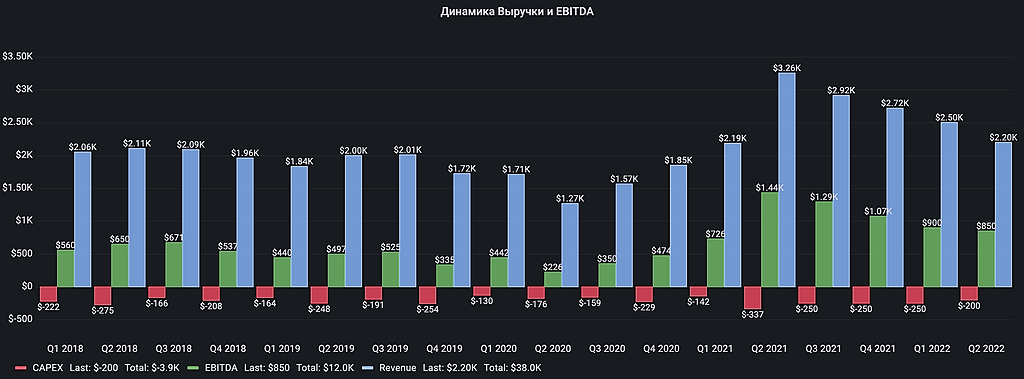

Картина маслом. Тут даже комментировать ничего особо не нужно. Состояние пациента определяется ещё и по карте истории болезней.

Индекс металла