Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

tass.ru/ekonomika/12678423

ФАС рассмотрит дела в отношении ММК, НЛМК и «Северстали» по плоскому прокату в ноябре

Заседания перенесены на 15, 18 и 19 ноября

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 277,6 млрд |

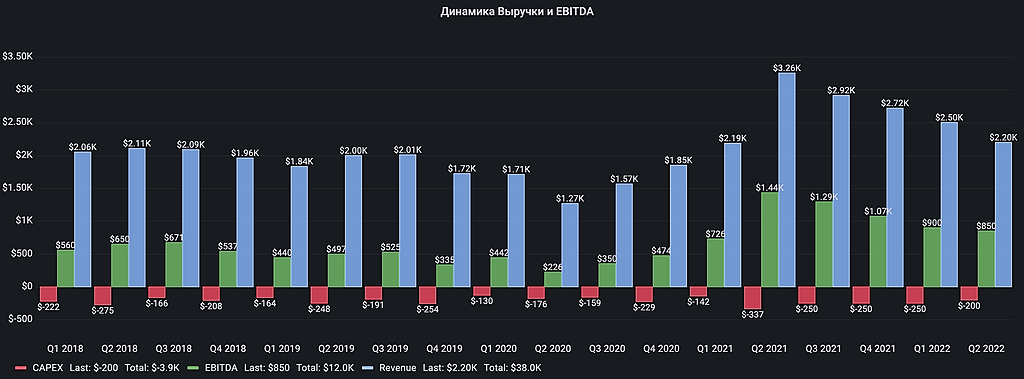

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -14,9 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ФАС рассмотрит дела в отношении ММК, НЛМК и «Северстали» по плоскому прокату в ноябре

Заседания перенесены на 15, 18 и 19 ноября

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?

Макс Пчелкин, Да но ведь пошлины отменять только 1-го января 2022 года, поэтому и стоила 80 руб.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

Ощущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

Также ожидается возвращение ММК в индекс в MSCI Russia этой осенью или ближайшей весной, а запуск турецкого актива после длительного простоя даст дополнительные 2 млн т стали к концу 2022 г. Мы подтверждаем рекомендацию «Покупать» для бумаг ММК с целевой ценой 80,1 руб.Данилов Василий

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, кстати, насколько курс доллара влияет на ммк, если у них большая часть продаж в России?

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

самое обидное что сипи растет второй день мощно, а мы так же два дня падаем

kudesnik, Я не помню ни одного раза, что бы во время заседаний в ФАС металлурги росли. Сейчас выйдут новости о переносе рассмотрения дел и выкупят просадку.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев