Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

За полит.срач бан на форуме.

Всем кто хочет политику, сюда: smart-lab.ru/trading/politsrach

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 283,0 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,2 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.325₽ +1.18%

-

Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, так, тебе второй приз за комментарий отдаем

Тимофей Мартынов, ой, очень приятно!!! Спасибо!!!

Dur, вам спасибо!

Металлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, прям одаривают акционеров)))

У Рашникова (ММК), Лисина (НЛМК) и Мордашева (Северсталь) у каждого по 80% акций этих компаний. Эти граждане себя одаривают в первую очередь.

Я считаю, что в отношении каждого из них необходимо возбудить уголовные дела, по факту мошенничества при выкупе акций у рабочих этих предприятий. И все изъять и акции и дивиденды полученные за все время.

То, что сделали эти трое граждан находясь в руководстве этих предприятий — это преступление, эти компании не должны им принадлежать.

Олег Каширин,

Тогда надо вернуть СССР и отменить приватизацию

Дмитрий, проблема не в приватизации, а в обмане тысяч людей руководством этих предприятий.

То, что мошенники к примеру обманом заставляют людей продавать квартиры — это преступление, а тут почему не так?!

Руководство предприятия и ситуацией с заводом владеет лучше и манипулировать может и отчётность и самими рабочими.

Доли Рашникова, Лисина и Мордашева в ММК, НЛМК и Северсталь должны как и Башнефть вернуться в госсобственность.

И все дивиденды из Рашникова, Лисина и Мордашева нужно вытрести до копейки.

Олег Каширин,

Ок. Вы только скажите, когда начинать продавать акции. Или наоборот, когда они подешевеют.а то окажется что всех уже повязали, а про эту новость мы узнаем постфактум, и все будем в жирном минусе.

Кстати, когда это у нас госпредприятия работали прибыльно?

Дмитрий, Газпром, Газпром нефть, Роснефть работают с прибылью и ничего.

Олег Каширин, ну вот вам конкретный пример, чтоб воду не лить. Газпром владеет Мосэнерго, где люди на положении полурабов, зарплаты с гулькин нос, на квалифицированные кадры всем плевать (а они разумеется бегут от таких условий труда), зато сверху раздутое руководство из бесчисленных отделов в основном «из своих», не пойми чем занятое и неясно что вообще знающее, зато нагибающее тех что ниже регулярно.

И бегут из Мосэнерго как правило к жуликам-капиталистам.

Может прежде, чем за народ рдеть, спросить у народа — т.е. работников металлургии — а хотят ли они под госа и справедливости такой?

Металлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, прям одаривают акционеров)))

У Рашникова (ММК), Лисина (НЛМК) и Мордашева (Северсталь) у каждого по 80% акций этих компаний. Эти граждане себя одаривают в первую очередь.

Я считаю, что в отношении каждого из них необходимо возбудить уголовные дела, по факту мошенничества при выкупе акций у рабочих этих предприятий. И все изъять и акции и дивиденды полученные за все время.

То, что сделали эти трое граждан находясь в руководстве этих предприятий — это преступление, эти компании не должны им принадлежать.

Олег Каширин,

Тогда надо вернуть СССР и отменить приватизацию

Дмитрий, проблема не в приватизации, а в обмане тысяч людей руководством этих предприятий.

То, что мошенники к примеру обманом заставляют людей продавать квартиры — это преступление, а тут почему не так?!

Руководство предприятия и ситуацией с заводом владеет лучше и манипулировать может и отчётность и самими рабочими.

Доли Рашникова, Лисина и Мордашева в ММК, НЛМК и Северсталь должны как и Башнефть вернуться в госсобственность.

И все дивиденды из Рашникова, Лисина и Мордашева нужно вытрести до копейки.

Олег Каширин, а что руководство Башнефти теперь не обманывает тысячи людей,?

Металлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, прям одаривают акционеров)))

У Рашникова (ММК), Лисина (НЛМК) и Мордашева (Северсталь) у каждого по 80% акций этих компаний. Эти граждане себя одаривают в первую очередь.

Я считаю, что в отношении каждого из них необходимо возбудить уголовные дела, по факту мошенничества при выкупе акций у рабочих этих предприятий. И все изъять и акции и дивиденды полученные за все время.

То, что сделали эти трое граждан находясь в руководстве этих предприятий — это преступление, эти компании не должны им принадлежать.

Олег Каширин,

Тогда надо вернуть СССР и отменить приватизацию

Дмитрий, проблема не в приватизации, а в обмане тысяч людей руководством этих предприятий.

То, что мошенники к примеру обманом заставляют людей продавать квартиры — это преступление, а тут почему не так?!

Руководство предприятия и ситуацией с заводом владеет лучше и манипулировать может и отчётность и самими рабочими.

Доли Рашникова, Лисина и Мордашева в ММК, НЛМК и Северсталь должны как и Башнефть вернуться в госсобственность.

И все дивиденды из Рашникова, Лисина и Мордашева нужно вытрести до копейки.

Олег Каширин, я вам уже говорил, Таких как вы нужно в резервациях держать. БЛин, есть сайты где тематика все вокруг воры, лукашня друг, олигархи растащили страну и приправлено конспирологическими ссаками. Тут зачем эти бредни писать?Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, так, тебе второй приз за комментарий отдаем

Тимофей Мартынов, ой, очень приятно!!! Спасибо!!!Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, Полагаю, что при развороте тренда на сырьё вниз, ммк получит бонус в отличае от тех, кто помимо металла подторговывает сырьем. причем те — другие, денег будут недосчитывать. Снова плюс ммк

Samogons,

Это, надеюсь не на след неделе планируется?

Дмитрий, У меня нет планов обрушить сырьё)

Samogons,

Ну так кто то другой уже планирует отменить приватизацию и посадить всех металлургов, точнее их руковоство. Чем такие действия лучше обвала цен на сырье?Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, Полагаю, что при развороте тренда на сырьё вниз, ммк получит бонус в отличае от тех, кто помимо металла подторговывает сырьем. причем те — другие, денег будут недосчитывать. Снова плюс ммк

Samogons,

Это, надеюсь не на след неделе планируется?

Дмитрий, У меня нет планов обрушить сырьё)

Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, Полагаю, что при развороте тренда на сырьё вниз, ммк получит бонус в отличае от тех, кто помимо металла подторговывает сырьем. причем те — другие, денег будут недосчитывать. Снова плюс ммк

Samogons,

Это, надеюсь, не на след неделе планируется?Металлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, прям одаривают акционеров)))

У Рашникова (ММК), Лисина (НЛМК) и Мордашева (Северсталь) у каждого по 80% акций этих компаний. Эти граждане себя одаривают в первую очередь.

Я считаю, что в отношении каждого из них необходимо возбудить уголовные дела, по факту мошенничества при выкупе акций у рабочих этих предприятий. И все изъять и акции и дивиденды полученные за все время.

То, что сделали эти трое граждан находясь в руководстве этих предприятий — это преступление, эти компании не должны им принадлежать.

Олег Каширин,

Тогда надо вернуть СССР и отменить приватизацию

Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, Полагаю, что при развороте тренда на сырьё вниз, ммк получит бонус в отличае от тех, кто помимо металла подторговывает сырьем. причем те — другие, денег будут недосчитывать. Снова плюс ммк

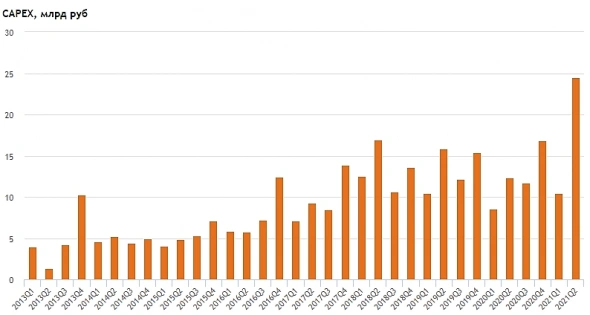

У ММК кстати рекордный объем капекса

Тимофей Мартынов, Может себе позволить, так как чистый долг равен нулю, странно не вложиться в модернизацию производства, и так не успевают осваивать средства.

ММК оценивает потери от введения РФ экспортных пошлин на металл приблизительно в $150 млн

Роман Ранний, суммарно или в квартал?)

Тимофей Мартынов, в этом году

ММК оценивает потери от введения РФ экспортных пошлин на металл приблизительно в $150 млн

Роман Ранний, суммарно или в квартал?)

Тимофей Мартынов, это суммарно с 1-го августа до 31-го декабря, это было в конференц колле, но записи на сайте ММК досихпор нет.Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, так, тебе второй приз за комментарий отдаемМеталлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, заголовок удачный))ММК оценивает потери от введения РФ экспортных пошлин на металл приблизительно в $150 млн

Роман Ранний, суммарно или в квартал?)Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.Фантастическая точность фин. показателей за 2-ой квартал прогноза smart-lab.ru/blog/708376.php,

Выручка прогноз — $3 259 по факту $3 255 погрешность ~ 0,12%

EBITDA прогноз — $1 474 по факту $1 435 погрешность ~ 2,7%

FCF прогноз — $583 по факту $545 погрешность ~ 6,9%

Дивиденд прогноз — 4,19 руб. по факту 3,53 руб. погрешность ~ 18,7%

Если сделать поправку на отсутствие компенсации сверх капекса погрешность стоставит ~ 10,8%

Константин Лебедев, Константин какова теперь справедливая стоимость по вашему?

IVRICH, По большому счету справедливая стоимость не изменилась, так как прогноз от 15-го мая был давольно точный.

Статистика нам говорит, при высоких и даже разовых див. выплатах часто разгоняют стоимость акции перед див. отсечкой до 4,5% от див. доходности. При наших дивах 3,53 руб без компенсации сверх капекса, акцию могут разогнать до 78 руб. к 20-у сентября.

А если до «инвестора» допрет, что это не разовая акция, что в заначке еще 1 руб сверх капекса и 2,17 руб которые раньше съедались увеличением ЧОК. И цены на продукции существенно не снизятся(а с этим уже смирилось правительство введя пошлины) до конца года, то средняя доходность по квартальным стабильно высоким дивам перед отсечкой 3,2%. И того получаем вилку от 78 руб до 110 руб.

Константин Лебедев, забрал первый приз! Спасибо за содержательные комментарии к отчету!Рекомендуем обратить внимание на ММК (MAGN RX)

")

ПАО «Магнитогорский металлургический комбинат» (далее ММК (MAGN RX) – один из крупнейших мировых производителей стали, занимает лидирующие позиции среди предприятий черной металлургии в России. Активы компании в России располагаются в Челябинской, Кемеровской и Пермской областях и представляют собой крупный металлургический комплекс с полным производственным циклом. ММК производит широкий ассортимент металлопродукции, подавляющая доля которой имеет высокую добавленную стоимость. Занимает 1-е место в России на рынке проката. Исторически внутренний рынок является для ММК основным, на него приходится более 80% реализации металлопродукции компании (Россия и СНГ). Кроме того, обеспеченность собственными ресурсами железной руды и угля у ММК ниже, чем у конкурентов, – менее 50% нужд обеспечивается за счет собственных ресурсов: обеспеченность железной рудой составляет 19% (остальное закупается преимущественно в Казахстане), углем – — 43%, электроэнергией – 78%. В то же время, ассортимент продукции компании отличается высоким качеством, наличием большого числа позиций с добавленной стоимостью.

Авто-репост. Читать в блоге >>>

General Invest, чо на него обращать? когда он на хаях?

Сергей,

Если рост производства не сократится на порядок, и цены на этих уровнях ещё с пол года, то 80 — 88 возможно увидеть.

М-да, будут новые истхаи. Не привыкать

Главное пока у них там нарисовано PE 5,2

Народ повалится скупать на таких РЕшках, и сам того не ведая, рынок разгонит цену к сентябрю.

А на что сейчас обращать внимание? На энергетиков, банки, нефть, или на ритейл?

Вы как себе представляете, что у одних показатели на 26 и 55 % выше будут, а третий металлург не будет наращивать прибыль?

Блин, выручка 2 ярда обычно было, а тут хренак, цены в космос, выручка 3,2 ярда...

Как долго такое продержится?

2008 год мне напоминает, там тоже перед кризисом и удобрения в космос улетели, и цены на сталь

Тимофей Мартынов, по выручке совершенно точно это ещё не рекордный квартал. Третий пока идет плюсом ко второму +15%. То есть в третьем квартале 3,6 ярда выручки — пока реально.

Kolya Marketolog, спасибо за комментарий. А как ты узнал что третий идет плюсом ко второму?

цены где смотришь?

")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: