Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСтранный факт, металлурги в плюсе, ММК в минусе)) Шортилок готовят на убой))

Николай, щас выровняют, лонгустов помаринуют и в низу все будут по дню

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 211,2 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,4 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК купил

Авто-репост. Читать в блоге >>>

«ММК-МЕТИЗ» сообщил о реализации продукции за январь

В ОАО «Магнитогорский метизно-калибровочный завод «ММК-МЕТИЗ» подвели итоги работы предприятия по реализации продукции за январь 2021 года.

Несмотря на традиционно тяжелый и короткий рабочий месяц, ОАО «ММК-МЕТИЗ» в январе 2021 года удалось достичь высоких показателей относительно декабря 2020 года при реализации продукции строительного назначения, в т.ч. холоднодеформированной арматуры на +3% и проволочных гвоздей на +9%. Увеличилась и отгрузка стальных канатов на +5%, сетки стальной на +23%, крепежа машиностроительного на +13%, арматурных прядей на +46%. Реализация железнодорожного крепежа увеличилась более чем в 2 раза.

Относительно января прошлого года предприятие показало положительную динамику при реализации таких видов продукции, как машиностроительный крепеж +8%, проволока стальная +2%, канаты стальные +25% (в т.ч. отгрузка оцинкованных канатов увеличилась более чем в 3 раза), арматурные канаты +47%, сетка стальная +2%, прокат калиброванный +40%.

В январе 2021 года реализация метизной продукции основными производителями сократилась относительно января 2020 года на -3,8%. Сокращение произошло из-за значительного уменьшения объемов реализации на внутренний рынок (-8%). ОАО «ММК-МЕТИЗ» — одно из немногих предприятий, которому удалось не только сохранить объемы поставок на внутренний рынок на уровне прошлого года, но и увеличить их на +2%. Данный факт еще раз подтверждает, что российский потребитель является приоритетным для предприятия.

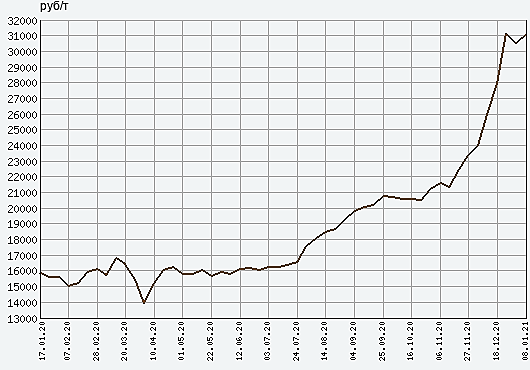

Полетели вниз

Чем я хуже Бузовой (пост 43)

Сначала по делу. Утром купил 5000 листов ММК ( смотрим скрин):

")

")

Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

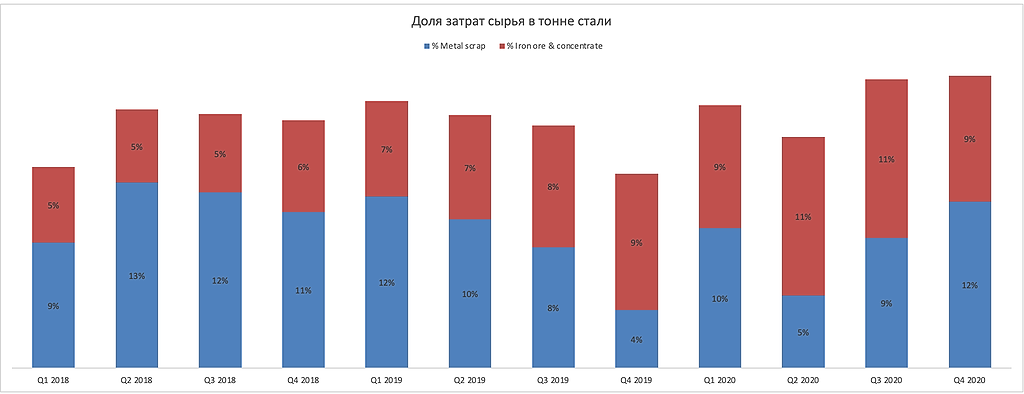

Вероника Крячко, Может в виду исторически высоких цен на руду, есть планы осветить подробнее горнодобывающий сегмент. Судя по инвестиционным проектам с реализацией 2020-2021, там ест что рассказывать.

Константин Лебедев, на этом слайде мы даем сравнительный анализ основных инвестиционных проектов ряда горнодобывающих компаний РФ. Это не наши проекты. Инвестиционных проектов довольно много. Ожидается, что в будущем предложение концентрата и окатышей на рынке РФ будет стабильно хорошим.

Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

Вероника Крячко, Может в виду исторически высоких цен на руду, есть планы осветить подробнее горнодобывающий сегмент. Судя по инвестиционным проектам с реализацией 2020-2021, там ест что рассказывать.

Всего за первый месяц 2021 года две линии горячего оцинкования стального сегмента Турция в Дёртйоле (Dortyol) и Диловасы (Dilovasi) произвели 78 613 тонн горячеоцинкованного проката – самый большой месячный объем за историю работы MMK Metalurji.

Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

В январе 2021 года на линии горячего оцинкования MMK Metalurji на площадке в Дёртйоле (Турция) было произведено 42 316 тонн продукции, что стало абсолютным рекордом для отдельно взятого агрегата по всей Группе ММК. Всего за первый месяц 2021 года две линии горячего оцинкования стального сегмента Турция в Дёртйоле (Dortyol) и Диловасы (Dilovasi) произвели 78 613 тонн горячеоцинкованного проката – самый большой месячный объем за историю работы MMK Metalurji.

Больше узнать про производственный процесс в стальном сегменте Турция вы можете из нашей корпоративной презентации на сайте ММК.

С уважением,

команда ММК

Константин Лебедев, тут даже на смартлабе видно, что за последние 5 лет производство стали и продукции снижается. Это не говоря уже о том, что в самой стратегии 2025 компания указывает на падение спроса. Уменьшение издержек — да, но вот как я не искал, так драйверов роста не нашел. ММК так и не могу назвать растущей компанией. IRR 25% это конечно хорошо, но если сравнивать с другими металлургами?

Интересные факты про наших знаменитостей (пост 41)

Но сначала о делах насущных. Вот сегодня опять сделка в плюс ( для тех кто за мной следит). Смотрим скрин:

Ну вот, чистыми 3166,66 рублей — прямо одни дьявольские шестерки… Но все равно, это хорошая добавка к пенсии пенсионеру. В сах. песке это 70 кг.

Далее есть замах на 20 + тысяч рублей чистыми, но пока рынок играет со мной, но вам я это покажу: смотрим скрин на 20-45 Сейчас:

Авто-репост. Читать в блоге >>>

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

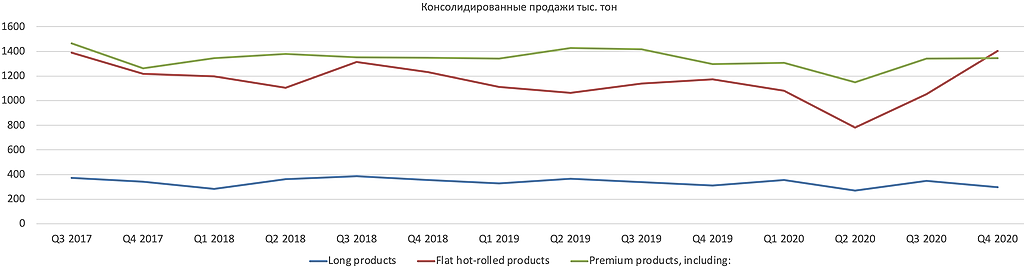

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Айрат Нугуманов,

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

Компания ММК, не входит число зрелых бизнесов со своей обширной программой по модернизации с 2015 года и 2021 году еще увеличили размер CAPEX на развитие, где средний IRR > 25%. Данное сравнение ROIC не является корректным.

Константин Лебедев, для меня на самом деле вызвало удивление, что ММК не является зрелым бизнесом. Пока читая программу модеризации увидел, что выпуск стали не планируется увеличиться, просто произойдет реконструкция, увеличение ассортимента и затраты на экологию. Но я постараюсь посмотреть подробнее.

Айрат Нугуманов, Тут вы в корне не правы, а как же модернизация стана 2500, это прямой рост производства, например в Q4 он составил порядка 40% относительно средних показателей предыдущих периодов по горячекатаному прокату. Это только один проект и множество по уменьшению издержек на переработку и эксплуатацию, что увеличивает EBIDA

Константин Лебедев, тут даже на смартлабе видно, что за последние 5 лет производство стали и продукции снижается. Это не говоря уже о том, что в самой стратегии 2025 компания указывает на падение спроса. Уменьшение издержек — да, но вот как я не искал, так драйверов роста не нашел. ММК так и не могу назвать растущей компанией. IRR 25% это конечно хорошо, но если сравнивать с другими металлургами?

")

")

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Айрат Нугуманов,

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

Компания ММК, не входит число зрелых бизнесов со своей обширной программой по модернизации с 2015 года и 2021 году еще увеличили размер CAPEX на развитие, где средний IRR > 25%. Данное сравнение ROIC не является корректным.

Константин Лебедев, для меня на самом деле вызвало удивление, что ММК не является зрелым бизнесом. Пока читая программу модеризации увидел, что выпуск стали не планируется увеличиться, просто произойдет реконструкция, увеличение ассортимента и затраты на экологию. Но я постараюсь посмотреть подробнее.

Айрат Нугуманов, Тут вы в корне не правы, а как же модернизация стана 2500, это прямой рост производства, например в Q4 он составил порядка 40% относительно средних показателей предыдущих периодов по горячекатаному прокату. Это только один проект и множество по уменьшению издержек на переработку и эксплуатацию, что увеличивает EBIDA

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Айрат Нугуманов,

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

Компания ММК, не входит число зрелых бизнесов со своей обширной программой по модернизации с 2015 года и 2021 году еще увеличили размер CAPEX на развитие, где средний IRR > 25%. Данное сравнение ROIC не является корректным.

Константин Лебедев, для меня на самом деле вызвало удивление, что ММК не является зрелым бизнесом. Пока читая программу модеризации увидел, что выпуск стали не планируется увеличиться, просто произойдет реконструкция, увеличение ассортимента и затраты на экологию. Но я постараюсь посмотреть подробнее.

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Айрат Нугуманов,

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

Компания ММК, не входит число зрелых бизнесов со своей обширной программой по модернизации с 2015 года и 2021 году еще увеличили размер CAPEX на развитие, где средний IRR > 25%. Данное сравнение ROIC не является корректным.

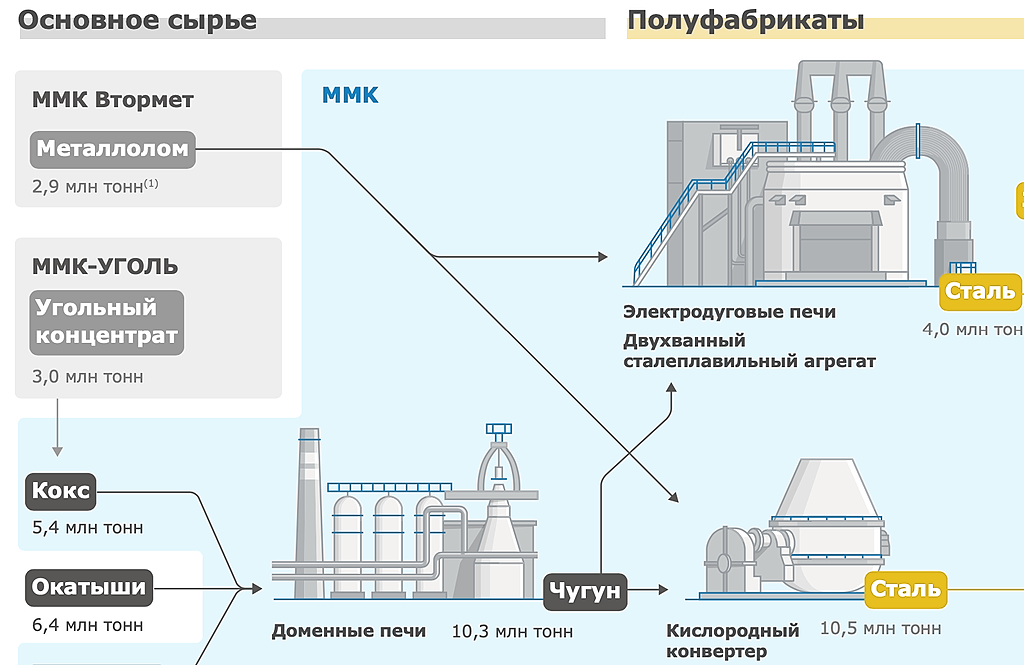

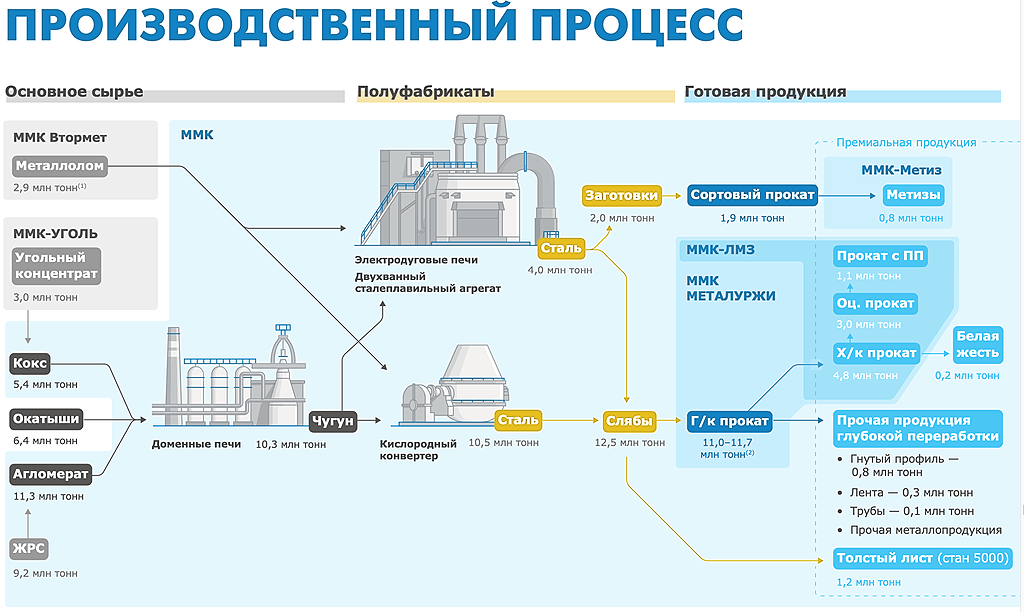

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев