Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Ренессанс Капитал прогнозирует финальный дивиденд ММК на уровне $0,39/GDR

Это соответствует $0.03 на акцию или 1,98 руб при текущем курсе

Чето дофига

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 332,8 млрд |

| Выручка | 609,9 млрд |

| EBITDA | 80,8 млрд |

| Прибыль | -14,1 млрд |

| Дивиденд ао | – |

| P/E | -23,7 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

29.78₽ +0.9%

-

Что-то спекулянты не рады отчету. Я конечно понимаю, что сегодня весь индекс ММВБ катится вниз. Общая тенденция. Но, ММК и НЛМК в день публикации отчета валятся вместе со всем рынком. Отчет не поддержал котировки.

Что-то спекулянты не рады отчету. Я конечно понимаю, что сегодня весь индекс ММВБ катится вниз. Общая тенденция. Но, ММК и НЛМК в день публикации отчета валятся вместе со всем рынком. Отчет не поддержал котировки.

Может быть акция и вырастет до 48-50 руб. Но, при сложившейся ситуации (весь рынок на вершине и все ждут обвала), у ММК есть высокая вероятность сходить на 42. Вот где-то там (от 42 до 43) её и есть смысл брать.- Завтра ожидается объявление дивидендов ММК.

(посмотрел сущфакты — там чето не увидел анонса по дивидендам ММК) - Прибыль EPS ММК составила $0,29/GDR — на 23% хуже прогноза Ренессанс Капитала

- Ренессанс посчитал FCF ММК на уровне $228 млн

Доходность FCF18 получилась 12%

Мое мнение и мои расчёты:

Капитализация ММК на данный момент 491 млрд рублей

Выручка компании за год составила $8214млн, это 542,1 млрд руб(все цифры буду переводить в рубли), и это на 23% больше чем в 2017г(440,1млрд), если считать в рублях.

Чистая прибыль 86,92млрд руб против 69,3млрд в 2017г. Самый важный показатель увеличился на 25% в рублях.

FCF стал 67,8 млрд руб

С такой прибылью если компания направит весь свободный денежный поток на выплату дивидендов то доходность составит 13,5% или 6 руб/акцию.

CAPEX = 56,76 млрд руб. Компания нарастила инвестиции на 35% что хорошо в целом в долгосрочной перспективе

P/E = 5,64 против 6,75 в 2017г. По этому мультипликатору ММК выглядит весьма и весьма привлекательно

P/BV = 1,4

EV/EBITDA = 3,04. Этот мультипликатор также значительно изменился в лучшую сторону, в 2017г был 3,94

Долг 35,4 млрд руб

Наличность 48,77 млрд руб

Чистый долг -13,37 млрд руб.

У компании нет проблем с долгами, количество наличности увеличилось за год.

По основным показателям и мультипликаторам ММК улучшило своё положение на рынке по сравнению с 2017 годом, хотя цена акции изменилась не сильно с конца 2017г. Правда инвесторов в этой бумаге заинтересуют не хорошие мультипликаторы, а высокая дивидендная доходность. Высокая доходность ММК — причина по которой эта бумага будет расти в цене. Лично я рассчитываю на цену 48-55 рублей к лету. Думаю стоит держать этот актив в своем портфеле.

Считал сам, поправьте если ошибся где

Сергей Быков, интересно, сколько дивы будут за 4 квартал- А как вообще ММК дивиденды определяет? Смотрю за последние кварталы — там какой-то RANDOM

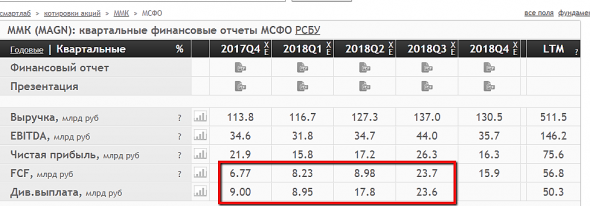

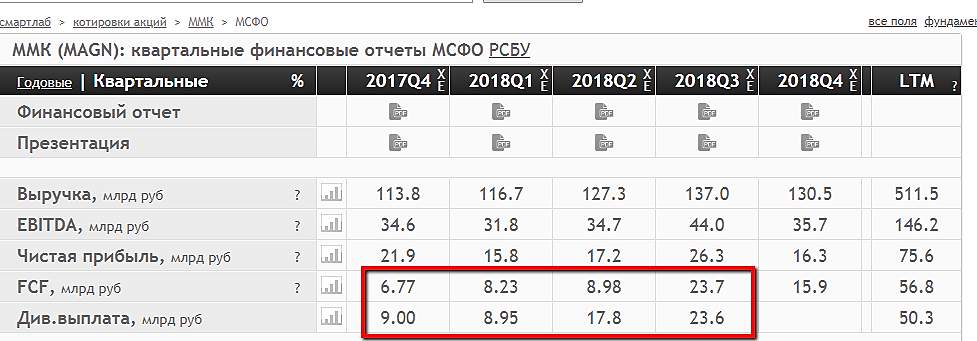

smart-lab.ru/q/MAGN/f/q/MSFO/

- Если брать дивиденды 50% от свободного денежного потока получается:

СДП 4 квартал: 15,9 млрд

Див.выплата: 7,95 млрд

DPS: 0,71руб на акцию

Доходность финального дивиденда = 1,6%

Общая годовая дивдоходность = 11,9%

- А есть и российский телефон для доступа:

Россия

+7 495 213 1767 (Local access) / 8 800 500 9283 (Toll free) - Телеконференция ММК сегодня в 16:00.

Данные для доступа:

Dial-In Number: 1 929-477-0402

Password: 9976452

Phone2: 1 888-204-4368

Phone3: 44 330 336 9128  Мое мнение и мои расчёты:

Мое мнение и мои расчёты:

Капитализация ММК на данный момент 491 млрд рублей

Выручка компании за год составила $8214млн, это 542,1 млрд руб(все цифры буду переводить в рубли), и это на 23% больше чем в 2017г(440,1млрд), если считать в рублях.

Чистая прибыль 86,92млрд руб против 69,3млрд в 2017г. Самый важный показатель увеличился на 25% в рублях.

FCF стал 67,8 млрд руб

С такой прибылью если компания направит весь свободный денежный поток на выплату дивидендов то доходность составит 13,5% или 6 руб/акцию.

CAPEX = 56,76 млрд руб. Компания нарастила инвестиции на 35% что хорошо в целом в долгосрочной перспективе

P/E = 5,64 против 6,75 в 2017г. По этому мультипликатору ММК выглядит весьма и весьма привлекательно

P/BV = 1,4

EV/EBITDA = 3,04. Этот мультипликатор также значительно изменился в лучшую сторону, в 2017г был 3,94

Долг 35,4 млрд руб

Наличность 48,77 млрд руб

Чистый долг -13,37 млрд руб.

У компании нет проблем с долгами, количество наличности увеличилось за год.

По основным показателям и мультипликаторам ММК улучшило своё положение на рынке по сравнению с 2017 годом, хотя цена акции изменилась не сильно с конца 2017г. Правда инвесторов в этой бумаге заинтересуют не хорошие мультипликаторы, а высокая дивидендная доходность. Высокая доходность ММК — причина по которой эта бумага будет расти в цене. Лично я рассчитываю на цену 48-55 рублей к лету. Думаю стоит держать этот актив в своем портфеле.

Считал сам, поправьте если ошибся где Капитализация ~500 млрд, прибыль за 2018 г. — сужу по релизу — свыше 100 млрд.

Капитализация ~500 млрд, прибыль за 2018 г. — сужу по релизу — свыше 100 млрд.

Вполне достойные показатели.

Я так понял отчет пока не вышел еще?

Тимофей Мартынов,

Полный отчет есть на английском. На русском языке только пока пресс-релиз

Я так понял отчет пока не вышел еще?

Тимофей Мартынов, www.mmk.ru/upload/medialibrary/67e/Press_release_IFRS_4Q2018_RUS.pdf

Все что есть- Свой взгляд на отчет ММК

Выручка Магнитки в 2018 году выросла на 8,8% г/г, до уровня 8,21 млрд. $. По темпу роста продаж компания уступила своим конкурентам из Северстали и НЛМК. Себестоимость продаж выросла на 4,9%, до уровня 5,53 млрд. $. В структуре выручки себестоимость занимает 67,3%. К примеру, у НЛМК себестоимость продаж составляет 63,75, а у Северстали 57,3%.

Операционная прибыль ММК в минувшем году увеличилась на 25,9%, до уровня 1,83 млрд. $. На этом фоне, операционная рентабельность составила 22,3%. Операционная маржа конкурентов выше: у Северстали 31,5% и у НЛМК 25%. В итоге, чистая прибыль Магнитки по итогам минувшего года выросла на 11% и составила 1,31 млрд. $.

Первый вывод: ММК продемонстрировал умеренно позитивные результаты. По ключевым метрикам компания уступила своим основным конкурентам!

По линии производственных показателей Магнитка зафиксировала сокращение выпуска стали и чугуна на 1,52% и 2,98% соответственно. Основные конкуренты напротив, зафиксировала рост выпуска стали: Cеверсталь зафиксировала рост объема на 3,3%, а НЛМК на 2,4%. Производство чугуна у НЛМК увеличилось на 31,2%, а у Северстали данный показатель сократился на 0,13%.

Второй вывод: Магнитка зафиксировала падение производства стали и чугуна, уступив позиции конкурентам.

На мой взгляд, акции ММК сейчас не подходят для покупок, поскольку компания продемонстрировала более слабые результаты на фоне своих основных конкурентов. Инвесторам сейчас следует обратить внимание на Северсталь и НЛМК, которые демонстрируют более сильные результаты.

ММК - в 2019 году планирует капвложения в объеме около $850 млн

ММК - в 2019 году планирует капвложения в объеме около $850 млн

ММК планирует объем капитальных вложений в 2019 году в размере около 850 миллионов долларов — из презентации компании.По итогам 2018 года объем капитальных вложений группы составил 860 миллионов долларов, что соответствует текущему плановому уровню и на 29,5% больше показателя годом ранее (664 миллиона долларов).

В мае прошлого года компания сообщила, что намерена ускорить реализацию своих основных крупных инвестиционных проектов относительно первоначальной схемы развития, увеличив объем капзатрат. Сначала группа планировала инвестиции на 2018 год в размере 700 миллионов долларов, потом — в 750-800 миллионов долларов.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={4F13339B-8AB5-416F-9E32-597038088F6B}

читать дальше на смартлабе- В центре внимания - результаты Магнита, ММК и НЛМК - Фридом Финанс

«Магнит» (-0,70%) отчитается за 2018 год по МСФО. Ожидается, что выручка ритейлера достигла 1,25 трлн руб., EBITDA – 90 млрд руб., а прибыль – 35-40 млрд. На мой взгляд, инвесторы сейчас больше ждут результатов 1-го квартала. Ожидается, что «Магнит» улучшит производственные показатели, в частности, в сегменте гипермаркетов прекратится снижение трафика и продаж. Котировки «Магнита» снижаются перед отчетностью, но, на мой взгляд, это обусловлено фиксацией прибыли спекулянтами, открывавшими длинные позиции в диапазоне 3500-3700 руб. Если компания подтвердит курс на улучшение операционных показателей, то акции могут подорожать до 4900-5200 руб. на горизонте 4 месяцев.

ММК (+1,15%) отчитается за 2018 год по МСФО. Выручка магнитогорских металлургов могла достичь 530 млрд руб., показатель EBITDA –155 млрд (соответствует рентабельности 29%), а прибыль – 80-90 млрд. Если отчетность превзойдет ожидания, то до конца 1-го квартала акции могу вырасти до 48 руб.

НЛМК (+1,24%) отчитается за 2018 год по МСФО. Прогноз по объему продаж –770 млрд руб., EBITDA – 225 млрд (соответствует рентабельности 29%), прибыли – 140 млрд. Котировки, на мой взгляд, уже в значительной мере отыграли отчетность, а также подскочили на 8% за месяц. Поэтому потенциал ожидаю небольшой, ближайшая цель – 165 руб. на горизонте 3 недель.

читать дальше на смартлабе - Считаю что акции ММК пойдут вверх вслед за Северсталью, которую покупал 1.5 недели назад, просто сама по себе компания чуть скромнее, поэтому динамика роста будет чуть хуже. В целом на графике мы видно что мы сделали коррекцию, в том числе старшей розовой волны вниз, после чего должны разворачиваться (график 1 час). В целом я позитивно смотрю не только на ММК, но и на весь Российский рынок в ближайшие 2-3 месяца. Я начал покупать акции еще в ноябре прошлого года в ожидании перехая ММВБ, и коль он случился, думаю сегодняшняя вчерашняя коррекция (которую я тоже ждал в течении недели) — лишь очередной повод купить. Мы ждем новую розовую волну вверх… а это исторический перехай по бумагам. Продавать ее нужно будет уже наверху после начала затяжного боковика, впрочем как и весь наш рынок.

- Отчеты ММК НЛМК и Магнита сегодня

Сегодня разыграю 4000 р: по 1000 рэ за лучшие комментарии к отчету или телеконференции, написанные за день на форумах НЛМК и ММК на смартлабе. За лучшие комментарии к отчету Магнита — 2000 руб!!!

читать дальше на смартлабе - ММК - чистая прибыль за 2018 г. составила 1 317 млн долларов США, увеличившись на 10,8% г/г

Максимальная в истории компании EBITDA, Увеличение чистой прибыли и Рост FCF в полтора раза

- EBITDA за 12 мес. 2018 г. составила 2 418 млн долларов США, увеличившись на 19,0% к показателю за прошлый год – рекордное значение в истории компании. Маржа по EBITDA выросла до 29,4%.

- Чистая прибыль компании за 12 мес. 2018 г. составила 1 317 млн долларов США, увеличившись на 10,8% к уровню прошлого года.

- Свободный денежный поток за 12 мес. 2018 г. вырос практически в полтора раза к уровню 2017 г. и составил 1 027 млн долларов США.

Выручка компании увеличилась на 8,9% к аналогичному периоду прошлого года. Такая динамика связана с ростом

читать дальше на смартлабе

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: