Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПеревозки чёрных металлов на экспорт в январе-мае 2025г выросли на 14,1% г/г до 10,5 млн т — РЖД

Из них 1 млн тонн перевезли в контейнерах (34 тыс. ДФЭ, рост в 1,6 раза).

t.me/telerzd

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 298,0 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,2 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Из них 1 млн тонн перевезли в контейнерах (34 тыс. ДФЭ, рост в 1,6 раза).

Коллеги, металлургия в упадке — но именно в такие моменты рождаются лучшие сделки. Разберем ММК $MAGN

— самого дешевого, но и самого рискованного игрока отрасли.

📉 Почему вся отрасль в кризисе?

1️⃣ Китайский демпин

— 50% китайских заводов в убытке, но продолжают наращивать экспорт

— Цены на сталь около $500/т (против $700+ в доковид)

2️⃣ Мертвый спрос

— Строительство в РФ -14% за I кв. 2025

— Мировое промпроизводство замедляется

3️⃣ Российские реалии

— Ключевая ставка 20% душит инвестиции

— Сильный рубль бьет по экспортной выручке

👉 ММК — самая дешевая, но и самая закредитованная. Северсталь $CHMF

устойчивее, но дороже.

⚡️ Триггеры для роста

✅ Снижение ставки ЦБ → оживление стройки

✅ Ослабление рубля (хотя бы до 90-95/$) → поддержка экспорта

✅ Санкции против Китая (если ЕС/США ограничат импорт) → рост цен на сталь

💣 Главные риски

1️⃣ Китай не сбавит обороты (перепроизводство сохранится)

2️⃣ Ставка ЦБ останется высокой

3️⃣ Сырьевая зависимость (железная руда + уголь = 60% себестоимости)

Вашему вниманию интервью-портрет председателя совета директоров ПАО «Магнитогорский металлургический комбинат» Виктора Рашникова. Из материала в том числе узнаете, как рождалась и реализуется идея уникального городского курорта «Притяжение» в Магнитогорске, какой видит Магнитку будущего глава ММК, что движет им в стремлении менять действительность.

Подробнее:

www.vedomosti.ru/kp/humans/article/2025/06/17/1117625-park-mechti-viktora-rashnikova

Sergei, да, что то начал расти. А почему не понятно. Может коррекция завершена?

покупан появился в Магнитке. вроде мощный) зачем он начал покупать? на пробое 33 вверх думаю может зашортить малеха.

🤔 На прошлой неделе мы с вами начали задумываться о потенциальных бенефициарах грядущего снижения ключевой ставки, начав с анализа инвестиционного кейса Совкомбанка, и сегодня я предлагаю продолжить наши размышления в этом направлении, обратив внимание на публичных сталеваров в лице Северстали, НЛМК и ММК, которые тоже могут выиграть в случае дальнейшего смягчения денежно-кредитной политики ЦБ.

Начать наше сегодняшнее повествование я предлагаю с фиксации того факта, что отечественная сталелитейная отрасль уверенно вошла в циклический спад:

И основной причиной снижения цен на сталь в последнее время стало падение спроса на металлопрокат, связанное с охлаждением рынка недвижимости. На этом фоне запуск новых проектов девелоперами сократился на -24% (г/г) до 8,1 млн м², из-за чего застройщики столкнулись с большим количеством непроданной недвижимости и сконцентрировались на решении этой проблемы.

🏦 В свою очередь, снижение ключевой ставки, на фоне которого можно ожидать оживление деловой активности во всех направлениях потребителей металлопродукции (строительство, машиностроение, энергетика и т.д), может значительно улучшить ситуацию в отрасли и оказать благоприятное влияние на бизнес сталеваров.

К началу июня стоимость арматурного проката в России достигла 36 тыс. руб. за тонну, вернувшись к уровням конца 2022 года, по данным «Русмет». Это связано с неоправдавшимися ожиданиями спроса со стороны строительной отрасли — оживление в секторе МКД так и не наступило, несмотря на сезон и некоторое движение в ИЖС.

Почему цены падают:

Спрос слабее, чем в 2023 году, особенно в многоквартирном строительстве — девелоперы сдержанны из-за дорогого проектного финансирования.

Производство стали выросло, предложение превышает спрос.

Ожидания на рост экспорта умеренные: при цене $520 за тонну выгода для экспортеров — $30–50/т, но рынки Турции и Египта могут просесть летом.

Что будет дальше:

По оценке НКР, металлурги будут вынуждены снизить цены еще на 5–7%.

Даже при снижении ключевой ставки на 1 п.п. спрос существенно не оживет — влияние недостаточно.

Более устойчивый рост возможен не ранее 2026–2027 годов, если начнется плановое смягчение денежной политики и появятся новые госпрограммы поддержки стройки.

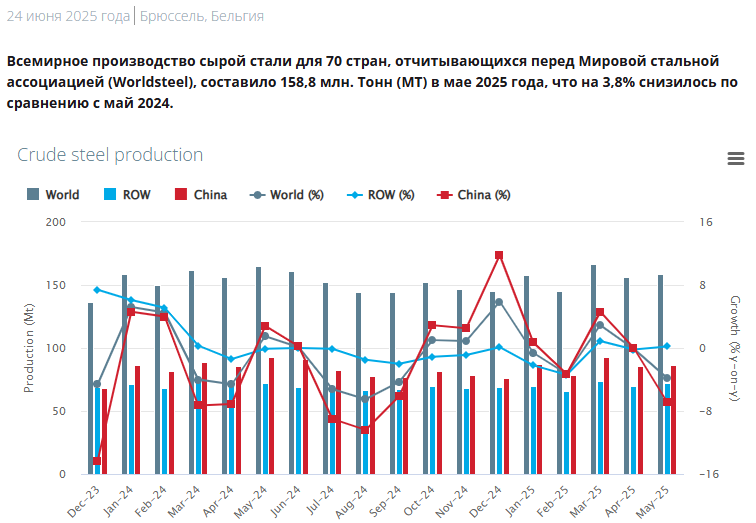

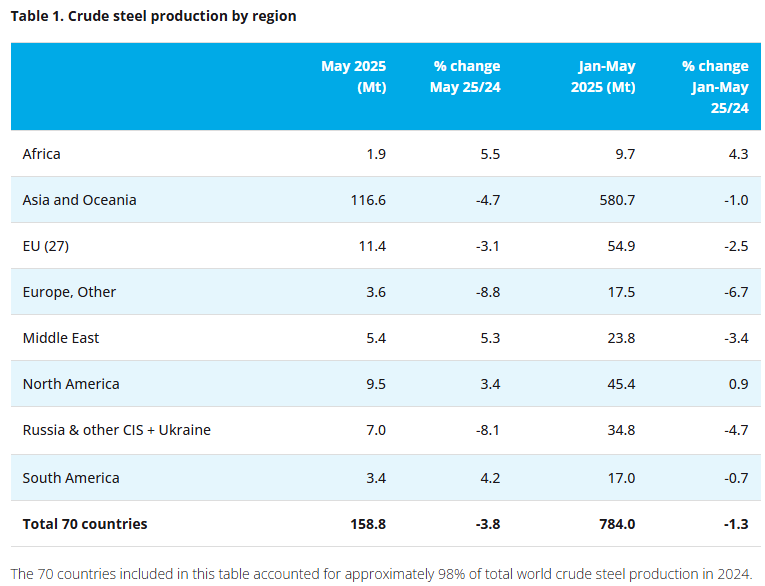

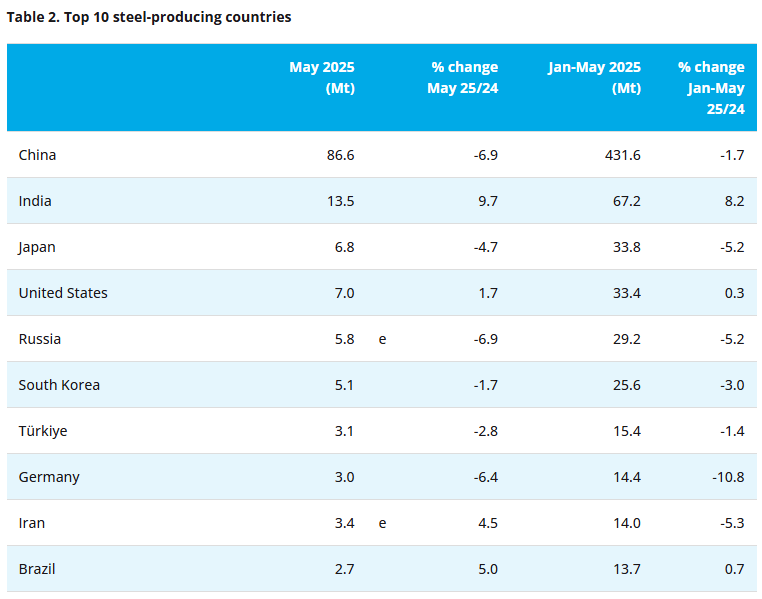

Российские металлурги снизили производство стали с начала года.

Согласно предварительным данным «Корпорации Чермет», в январе–мае 2025 года российские металлургические компании снизили производство стали, готового проката и труб при небольшом увеличении производства чугуна и железной руды.

— Железная руда. Производство в январе-мае 2025 года увеличилось на 1,6% г/г, до 45,3 млн тонн, при этом в мае наблюдалось увеличение на 0,4% г/г, до 9,5 млн тонн.

— Чугун. Производство за пять месяцев текущего года увеличилось на 0,3% г/г, до 21,7 млн тонн, однако в мае рост производства составил 3,0% г/г, а объем 4,5 млн тонн.

— Сталь. Производство в январе–мае 2025 года сократилось на 5,2% г/г, до 29,1 млн тонн, при этом в мае производство снизилось на 3,4% г/г, до 6,0 млн тонн.

— Готовый прокат. Снижение производства наблюдалось как по итогам пяти месяцев 2025 года — на 6,2% г/г, до 25,1 млн тонн, так и по итогам мая — на 4,4% г/г, до 5,2 млн тонн.

— Трубы. Зафиксировано снижение производства за пять месяцев 2025 года на 9,2% г/г и по итогам мая на 12,9% г/г, до 4,7 и 1,0 млн тонн соответственно.

⚒️ Сектор черной металлургии. Подробный обзорДрайвер роста: снижение процентных ставок, девальвация рубля, рост спроса/цен на сталь.Фактор р...

Драйвер роста: снижение процентных ставок, девальвация рубля, рост спроса/цен на сталь.

Фактор риска: высокий CAPEX, жесткая ДКП, кризис в металлургической отрасли.

Северсталь

Текущая цена: 977₽

Целевая цена: 1100₽

Потенциал роста: 12%

📈 Сильные стороны:

— устойчивое финансовое положение.

— отрицательный чистый долг.

— рост продаж металлопродукции.

— самая высокая рентабельность среди конкурентов.

📉 Слабые стороны:

— отказ от дивидендов за 2024 год.

— отрицательный FCF.

— вхождение в цикл масштабных инвестиций.

Резюме:

Северсталь — самая эффективная металлургическая компания в секторе, которая несмотря на непростую рыночную конъюнктуру смогла дать инвесторам дивдоходность в размере 9,1%. При этом финальная выплата за 2024 год (4К2024) была отменена в связи с наличием отрицательного FCF (дивидендной базы) на фоне вхождения Северстали в цикл масштабных инвестиционных проектов. Компания сохраняет устойчивое финансовое положение, делает ставку на рост бизнеса, в т.ч за счёт M&A сделок и станет одним из ключевых бенефициаров выхода металлургической отрасли из кризиса.

Высокая ключевая ставка ЦБ, кризис в отрасли строительства и неблагоприятная конъюнктура на мировом рынке стали создают сильное давление на сталеваров.

Ждем слабые финансовые показатели от металлургов как минимум до конца этого года и сохраняем «Негативный» взгляд.

• Строительный сезон в этом году идет слабо — цены на сталь растут меньше обычного, и это при ежегодно увеличивающихся издержках.

• В мае погрузка черных металлов на сети РЖД упала на 4% к апрелю текущего года, просадка может углубиться.

• Ассоциация «Русская сталь» ждет снижения спроса в 2025 г. на 10% в годовом сопоставлении, наш прогноз — минус 3%.

• Крепкий рубль (+22% к доллару США с начала года) и низкие внутренние цены давят на рентабельность сталеваров.

Источник

Ассоциация «Русская сталь» ожидает падение спроса на сталь в России в 2025 году на 10% по сравнению с прошлым годом — до 39,6 млн тонн. Это может стать минимальным значением с 2016 года. Главная причина — слабый внутренний рынок, особенно в строительстве и машиностроении, которые страдают из-за высокой ключевой ставки (20% с июня).

Экспортные направления остаются под давлением. В 2024 году Россия экспортировала 20 млн тонн стали — на 35% меньше уровня 2021 года. Несмотря на логистические проблемы, в 2025 году ожидается лишь незначительный рост экспорта на 2,5% — до 20,5 млн тонн.

Снижение спроса и слабый экспорт обрушили внутренние цены: в I квартале горячекатаный прокат подешевел на 13% до 59 500 руб./т. Производство стали за январь–май 2025 года сократилось на 4,5% до 23,1 млн тонн.

У крупнейших игроков ухудшились финансовые результаты: EBITDA «Северстали» в I квартале снизилась на 40%, у ММК — вдвое. Обе компании зафиксировали отрицательный свободный денежный поток. При этом отрасль сохраняет финансовую устойчивость за счёт низкого долга.

Российский рынок стальных конструкций и деталей к ним в январе-апреле текущего года просел на 4,6% до 2,3 млн тонн, свидетельствуют данные Федеральной службы государственной статистики.

Вместе с тем на нем происходят примечательные процессы. Например, на него выходит Магнитогорский металлургический комбинат (ММК), создавший в прошлом году «дочку» «ММК-Проектные решения». Она призвана привлекать к выполнению заказов заводы по выпуску металлоконструкций, тогда как их поставками будет заниматься торговый дом ММК.

Подход интересный и напоминающий сотрудничество «Северстали» с трубными предприятиями на толлинговой основе: они получают от «Северстали» плоский прокат и заказы на трубы, она же их продает клиентам. Только в отличие от «Северстали» ММК не покупает заводы по изготовлению металлоконструкций и стратегически это верно — он так не совершает ненужных инвестиций, экономя свободные денежные средства.

Впрочем, среднесрочные перспективы идеи ММК выглядят туманными — в дорожном, коммерческом и промышленном строительстве сильный спад. Конкуренция между поставщиками металлоконструкций жесткая и далеко не все из них смогут удержаться на рынке. Одновременно на него приходят новые игроки, тем самым разогревая борьбу за заказы.

Павел,

1) Будет только ещё инвестировать до 2027 года

2) Откуда деньги Зин? Кто за это всё заплатит ?

3) По итогам первого квартала 2025 го...

witosp, с чего вы взяли ?

Если ссылаетесь на пуск в работу новых проектов, в которые до этого инвестировал ММК, то зря, потому что они скоро...

Nordstream, Это чё 4 года без дивидендов теперь 2025, 2026, 2027, 2028?

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев