Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАнализ компаний Российского рынка:

•$MAGN

На предыдущей торговой сессии акции ММК снизились на 0,37%, закрытие прошло на отметке 47,46 руб. Бумага выглядела хуже рынка, прибавившего 0,6%.

Лучший телеграм с прибылными сигналами👇

t.me/+zKWzSLivmAk4MDIy

В последние дни акции ММК перешли в консолидацию в районе локальных максимумов. Котировки разгружаются от накопленной перекупленности, но потенциал снижения еще есть.

В случае снижения первым ориентиром станет зона 43–45 руб. В качестве динамической поддержки также может выступить 50-периодная скользящая средняя.

После ожидаемой коррекции возможен дальнейший рост в рамках восходящей тенденции. Здесь ориентиры: 55,5 и 57,5 руб.

•$MTLR

Акции компании Мечел на прошлой торговой сессии упали на 1,18%. Цена на закрытии составила 186,32 руб. Бумаги торговались хуже рынка. Объем торгов составил 2,38 млрд руб.

В четверг цена выполнила цели роста 189,4–192,7 дневной структуры. Максимум установлен на отметке 194,15. Затем появилась реакция продавцов, на часовом графике установлен минимум 182,02.

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 300,6 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,4 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

26.9₽ -0.13%

-

Покупка ММК. Обзор рыночных индикаторов. "Вечёрка" от 04.07.2023г. Выпуск№167

Покупка ММК. Обзор рыночных индикаторов. "Вечёрка" от 04.07.2023г. Выпуск№167

Приветствую вас, коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка». Как всегда, разберем внутренние и внешние индикаторы фондовых рынков. Разберем ситуацию в моём публичном инвестиционном портфеле.

Авто-репост. Читать в блоге >>> Пытаюс спрогнозировать себестоимость реализации ММК

Пытаюс спрогнозировать себестоимость реализации ММКВсем привет, пытаюсь спрогнозировать поквартально себестоимость реализации ММК, но не могу разобраться с ценой.

Есть поквартальные данные затрат на концентрат, руду и окатыши, но эти данные не совпадают с изменением цены на руду и окатыши.

Другими словами, если цены на руду в Китае и РФ растут, пропорционально должны увеличиваться затраты на руду, но этого не происходит.Возможно, это связанно с особенностями ценообразования закупок ЖРС, но я не уверен🤷♂️

Если у вас есть информация по этому вопросу, просьба подсказать в комментариях😉

Цену на руду в Китае смотрел здесь ru.tradingview.com/chart/cvDxjY5J/?symbol=TSI+IRON+ORE+CFR+CHINA

Цену в РФ смотрю здесь rusmet.ru/indexes/ruda-3/

Авто-репост. Читать в блоге >>> ММК

ММК

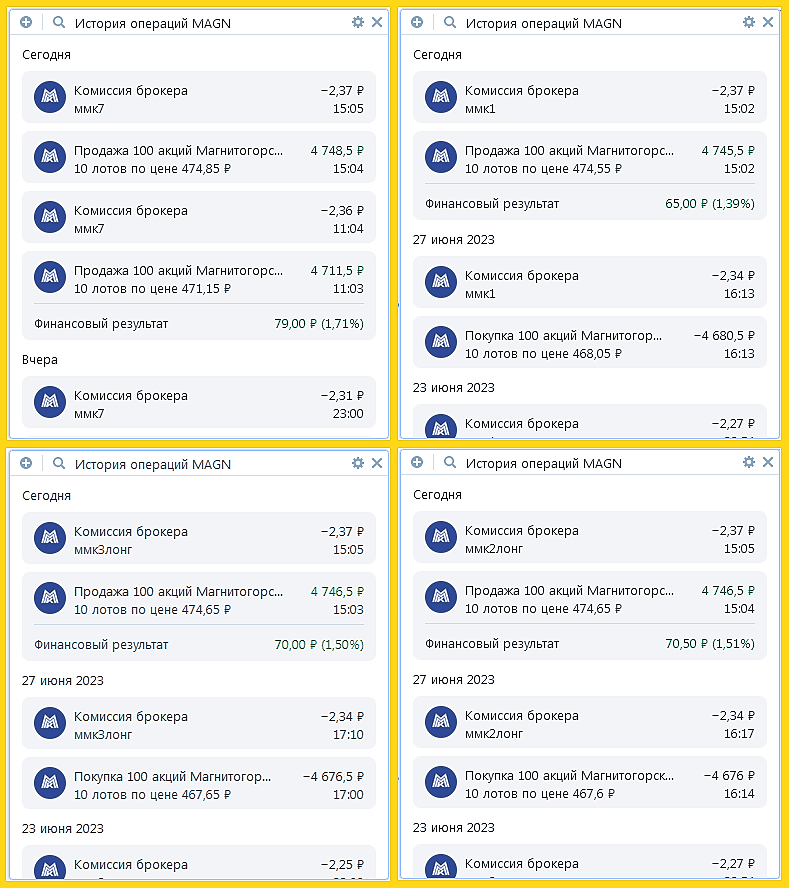

🍋Вчера, закрывая клона, Хомяк указывал одну из причин и то что для спекулянта есть риск сходить ниже и закрыть гэп. Так собственно говоря и получилось.

🍋Вчера за день так налазился, что лëг спать очень рано, да и как специально, именно в моëм номере глушится интернет😡. Колокольчики не звенят, а бегать на улицу каждые 15 минут просто лень). Постораюсь решить эту проблему сегодня.

🍋Так что не восстанавливался, посмотрю что будет сегодня, если выше не прыгнет, а возможность будет, перезайду клоном.

🐹Заходите к Хомяку в гости: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

ValeraShelomov, Российский рынок физиков превратился в лотерею=)

Zagreus86, MMM :)

48 за бумагу без дивов и отчетов…

ValeraShelomov, Российский рынок физиков превратился в лотерею=)

итого 284 кола — накуканил кукла по полной, пусть знает, ишь какой, ага, щаз!!!

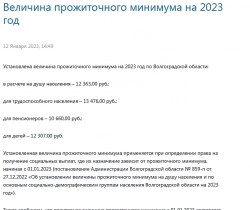

до 398 не дотянул, прожиточный минимум деньщина, ну ничо, л...

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ,

итого 284 кола — накуканил кукла по полной, пусть знает, ишь какой, ага, щаз!!!

итого 284 кола — накуканил кукла по полной, пусть знает, ишь какой, ага, щаз!!!

до 398 не дотянул, прожиточный минимум деньщина, ну ничо, лягу спать, так меньше есть хочется...

- вот уже и чутка ободрал кукленка, сидит наверное в угол забился и слезы льет. рано еще лить, щас еще обдеру!!!

- зажал кукленка!!! и туда профит и обратно профит...

ты туда не ходи, башка снег

Что думаете про ММК?

Дмитрий М, манипуляторская бумага. разгоняют телеграмм-канарейки и избушки. кто-то сильно хочет котиры повыше чтобы выйти, или заработать. на краткосрок небольшой суммой и сразу фиксить профит) могут вынести, в любую сторону. нужно оставлять запас для усреднения или резать лося. с небольшой суммы и лось будет небольшой) лосенок) надолго «телефонного разговора» (а был ли он?) не хватит — новость была из разряда «одна баба сказала (ОБС)»

- Рынок ожидает удорожания бумаг ММК - Промсвязьбанк

Согласно заявлениям компании, предприятие подтверждает высокую загрузку мощностей во 2 квартале 2023 года, драйверы спроса — строительство, автопром. При этом, на рынке ожидают, что в ближайший год компания вернется к дивидендам.

Мы также ожидаем, что компания вернется к выплатам дивидендов в ближайший год. Полагаем, что катализатором для роста котировок ММК может выступить возвращение к раскрытию отчетности, а также улучшение спроса на сталь в Китае, что подстегнет цены на продукцию.

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>  ММК пообщался с БКС — результаты должны порадовать акционеров эмитента. Давайте разбираться вместе

ММК пообщался с БКС — результаты должны порадовать акционеров эмитента. Давайте разбираться вместе

💿 Топ-менеджмент ММК и брокер БКС провели телеконференцию для институциональных инвесторов, конечно, я выделю главную информацию из данного общения и приложу свои факты добротных результатов компании:

🗣 Рентабельность по EBITDA составила — 22-24%

🗣 Чистый долг отрицательный (на конец 2021 года $393 млн)

🗣 Мощности турецкого актива загружены на 50-70% (вероятно завод Metallurji, не вернется к рекордной прибыли 2021 года, EBITDA — $203 млн)

🗣 Внутреннее потребление стали в 2023 г. должно вырасти на 2%

🗣 БКС ожидает, что FCF ММК достигнет $800 млн по итогам 2023 года

Что же давайте разбираться:

▪️ При таком денежном потоке и отрицательном чистом долге, согласно дивидендной политике компании,100% FCF идёт на дивиденды. А значит ~6₽ на акцию и двухзначное число по див. доходности, но думаю, что это маловероятно. В марте 2023 года председатель совета директоров Виктор Рашников подтвердил, что у компании в приоритете инвестиционная программа, она составит около ~50₽ млрд. При этом не стоит забывать и о Windfall Tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки). Поэтому стоит ожидать скорее всего постепенное увеличение выплат.

Авто-репост. Читать в блоге >>>Михаил Гайлит, так ведь ключевые объекты и их наполнение не мешало Пригожину совершенно никак и ничем, так что можно считать, что контроль б...

ValeraShelomov, Это Вы так думаете, я другого мнения. Вагнер просто пропустили, если бы иного выхода не было, все подразделения были бы уничтожены. А мешает взять абстрактный Магнитогорск то, что Вагнер в таком формате прекратит свое существование, я рад, что удалось пресечь военный бунт, испугались и побежали предатели в Москве, которые использовали Вагнер в своих интересах, называется «втемную». Хотя я более чем уверен, что Пригожин был в курсе.ValeraShelomov, Обычно под занятием города понимается понимается взятие под контроль ключевых объектов, этого в Ростове не было. Фактически ...

Михаил Гайлит, так ведь ключевые объекты и их наполнение не мешало Пригожину совершенно никак и ничем, так что можно считать, что контроль был полным. Да и Вагнер сохраняет свой потенциал и кадры, популярность ЧВК среди ростовчан мы узрели.

Что мешает взять условный Магнитогорск?Михаил Гайлит, а я слышал, что из Москвы Ил96-300ПУ вылетел, а вовсе не поддержка Пригожина.

Да и по поводу «не значит занять город» — а чт...

ValeraShelomov, Обычно под занятием города понимается понимается взятие под контроль ключевых объектов, этого в Ростове не было. Фактически там Вагнер располагался в нескольких кварталах и то там рядом был уже чеченский спецназ, прибывший туда на случай непредвиденных событий. Пригожин просто понял, что поддержки в Москве ему не будет и разумно согласился на предложение Лукашенко, иначе их бы просто перебили не далее мостов через Оку. Да, потери были очень велики, не сомневаюсь, но Вагнер был бы уничтожен. У меня нет иллюзий. У Вас не знаю. Металлурги продолжают врываться в лидеры обсуждаемости пестря позитивом ⚙️

Металлурги продолжают врываться в лидеры обсуждаемости пестря позитивом ⚙️

Рентабельность ММК составляет 22-24% EBITDA, мощности турецкого актива загружены на 50-70% 🇹🇷

Чистый оборотный капитал ММК оценивается как близкий к уровням 2020-2021 годов (13-15% выручки).

Также был подтвержден отрицательный чистый долг (на конец 2021 года $393 млн) 💸

В продолжении новости про металлургов здесь и здесь, безусловно инвесторы восприняли позитивно новость 📰, при этом конкретно ММК подошел к очень важному уровню сопротивления демонстрируя дивергенцию, что может намекать на коррекцию 📉

Что делаете с рынком в свете последних событий❓

🐳- держу

🔥- докупаю

👍- шорчу

*не является ИИР

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: