Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

спад цен учли, а спад спроса? т.е. провал по продажам?

Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

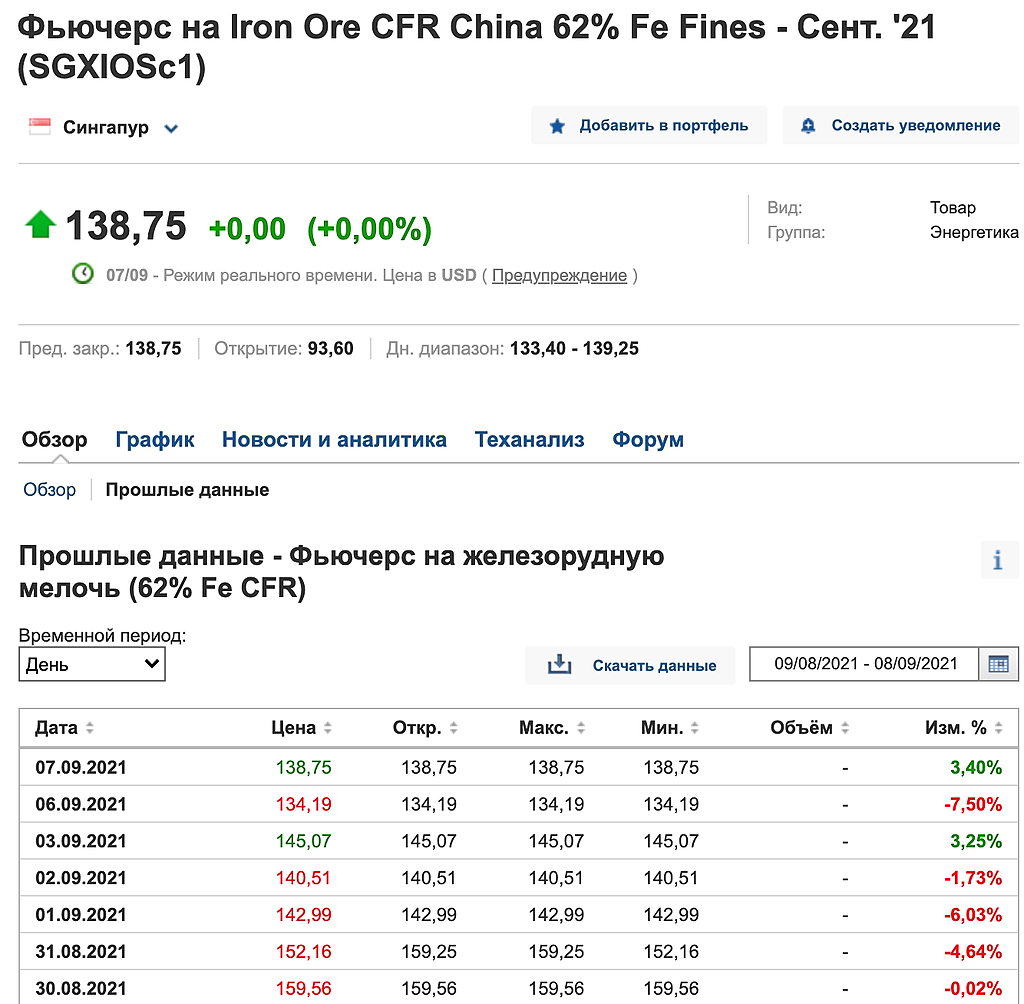

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

Константин Лебедев,

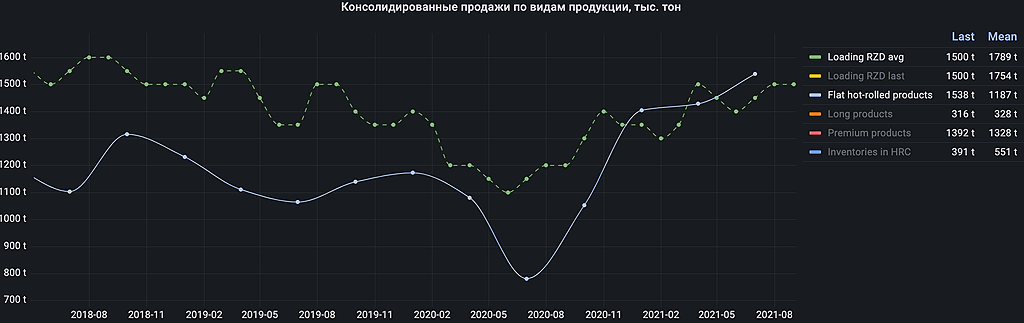

kudesnik, Какой провал продаж? вы прогноз читали? я привожу данные по погрузке стали на РЖД там где расположен завод. И по графику видно, что спад погрузки на 1-2 месяца опережает спад в продажа, которого нет, а идет рост погрузки!