куда эту помойку потащили?

FOX999, шкуру с медведя драть

с 40ка уже дерут — пора бы и честь знать

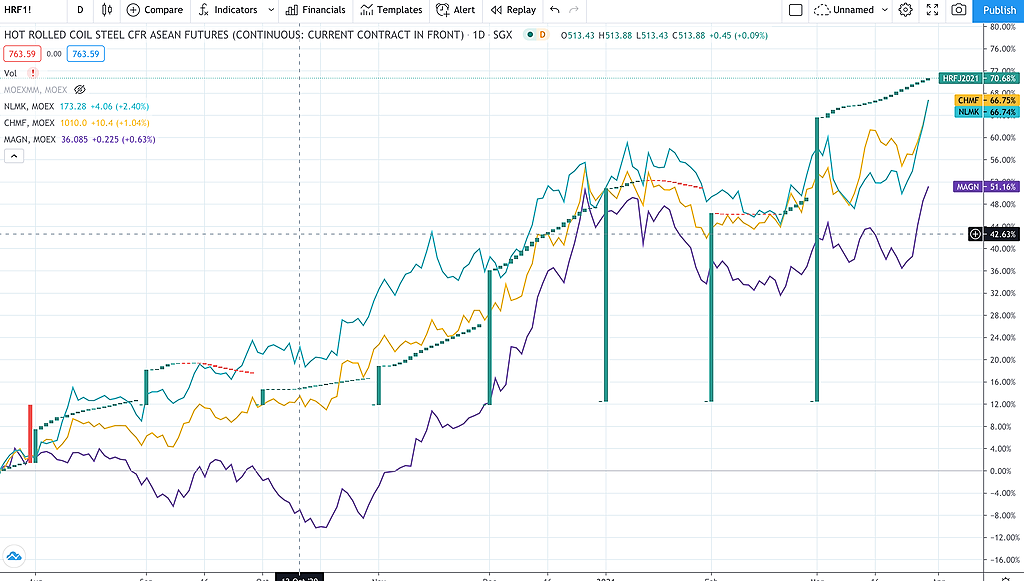

FOX999, Дак цена на г/к стал на исторических максимумах США(515 -> 1350$) +162% Китай (390 -> 763$) + 95%, а еще только начала строительного сезона. Дак сколько будет стоить компания у которой затраты на производство, то есть стоимость кеш-кост сляба составили (263$ -> $317) +20%?

Можно грубо прикинуть EBITDA per tonne* (USD/t) 390 — 263 = 127$ и 763 — 317 = 446$. И того 127$ -> 446$ или +250% к EBIDA. И совсем грубо акция стоила в среднем 46 руб + 250% получаем «справедливую» стоимость 115 руб.

При таком потенциале роста, я бы не стал шортить:)

Если я не прав поправьте

Константин Лебедев, да не все разумно, вопрос просто в (а) не такой высокой доле экспорта в выручке, и (б) справедливости и сохранении тренда в указанных бенчмарках — спреду конечно есть куда ужиматься, но так ли безболезненно это произойдет (с т.з. чувствительности котиры к спреду commod-raw)

flextrader, по а) У высокой доле экспорта, есть «цена» — это значительное падение продаж, так как EC, где привлекательные цены действуют ограничительный пошлины и лимиты. ММК без ущерба продажам продает, по не столь привлекательным экспортным ценам Азии(Китая) с премией к внутреннему рынку от этих цен. Если весь произведенный объем не удается продать с премией на внутреннем рыке, то все «излишки» отправляются на экспорт в Азию, как раз по 760$. Это четко прослеживается по финансовой отчетности с 2015-го года, как только внутренний спрос падает, то наращивается экспорт в Азию до 35%.

по б) Чувствительность, есть но цену акции поддержит сезон выхода отчетности за Q1 всех металлургов, первым уже скоро отчитается НЛМК и объявления дивидендов. Далее Q2 надо смотреть за среднемесячной ценой г/к рулона, традиционно больший спрос на продукцию металлургов, а это рост продаж на 5-10% и рост цен, но в текущих условия цена точно не будет иметь тенденцию к снижению, если VALE не возобновит добычу руды в прежних объемах.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций