Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

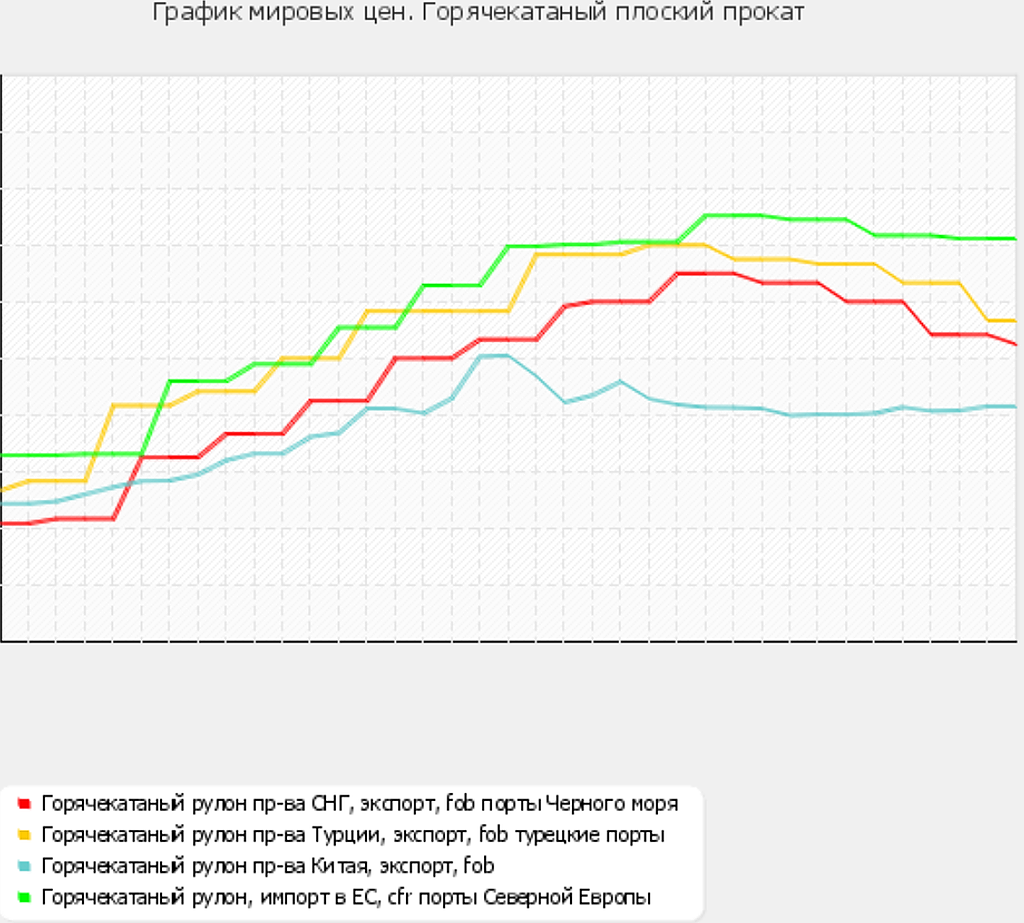

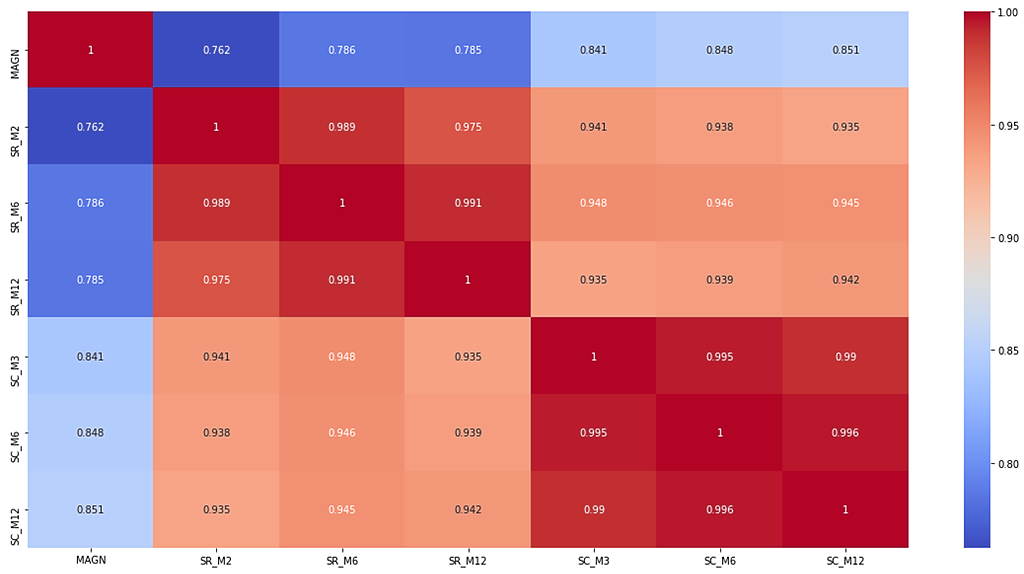

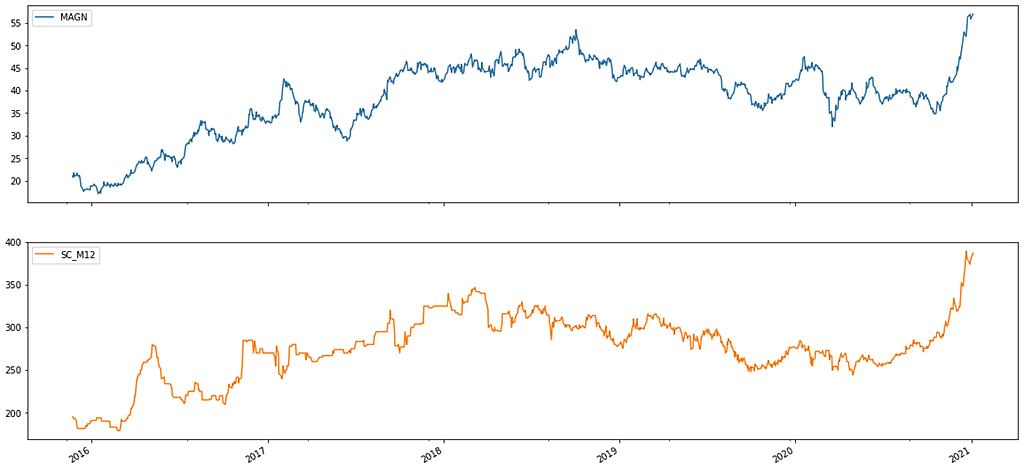

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

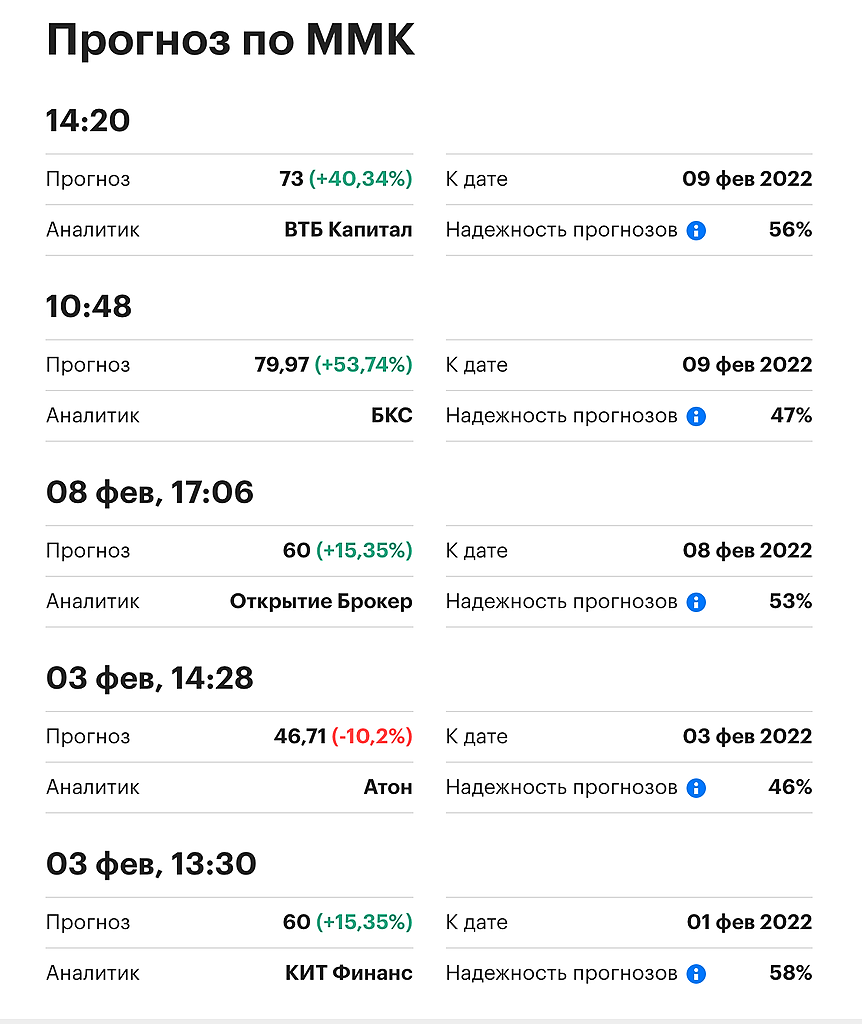

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций