Левенгук - дивиденды по результатам 2020 года — рекомендация совета директоров

Совет директоров Левенгук рекомендовал выплатить дивиденды по результатам 2020 года.

Акция: Левенгук-1-ао

Общая сумма: 15 882 000.0 руб.

Дата закрытия реестра: 01.06.2021

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Кворум заседания Совета директоров (наблюдательного совета) Эмитента и результаты голосования по вопросам о принятии решений:

По первому вопросу повестки дня: «Об утверждении отчета об итогах деятельности Совета директоров Общества за 2020 год»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По второму вопросу повестки дня: «О предварительном утверждении годового отчета Общества за 2020 год»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По третьему вопросу повестки дня: «О рекомендациях в отношении размеров дивидендов по акциям Эмитента, являющегося акционерным обществом, и порядка их выплаты по результатам 2020 финансового года»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По четвертому вопросу повестки дня: «О предложении общему собранию акционеров Эмитента, являющегося акционерным обществом установить в решении о выплате (объявлении) дивидендов определенную дату, на которую определяются лица, имеющие право на получение дивидендов»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По пятому вопросу повестки дня: «О включении вопросов в повестку дня годового общего собрания акционеров»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По шестому вопросу повестки дня: «Об утверждении повестки дня годового общего собрания акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По седьмому вопросу повестки дня: «О созыве годового общего собрания акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По восьмому вопросу повестки дня: «О выдвижении кандидатов в члены Совета директоров Общества для избрания годовым общим собранием акционеров

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По девятому вопросу повестки дня: «О выдвижении кандидата в Ревизоры Общества для избрания годовым общим собранием акционеров»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По десятому вопросу повестки дня: «О включении вопроса об утверждении аудитором Общества Общество с ограниченной ответственностью «Консалт-Аудит» на 2021 год»

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По одиннадцатому вопросу повестки дня: «Об определении даты составления списка лиц, имеющих право на участие в годовом общем собрании акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По двенадцатому вопросу повестки дня: «Об определении формы и текста бюллетеней для голосования на годовом общем собрании акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По тринадцатому вопросу повестки дня: «Об определении порядка сообщения акционерам о проведении годового общего собрания акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По четырнадцатому вопросу повестки дня: «Об определении перечня информации (материалов), подлежащих предъявлению лицам, имеющим право на участие в годовом общем собрании акционеров, при подготовке к проведению годового общего собрания акционеров и порядка ее предоставления».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По пятнадцатому вопросу повестки дня: «О возложении функций счетной комиссии Общества на Регистратора».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

По шестнадцатому вопросу повестки дня: «Об избрании секретаря общего собрания акционеров».

Крылова Татьяна Всеволодовна – «ЗА»

Епифанов Антон Валерьевич – «ЗА»

Егоров Александр Геннадьевич – «ЗА»

Иванов Александр Владимирович – «ЗА»

Одинцова Мариам Борисовна– «ЗА»

— «ЗА» — 5 голосов

— «ПРОТИВ» — 0 голосов

— «ВОЗДЕРЖАЛСЯ» — 0 голосов

Кворум имеется.

Содержание решений, принятых Советом директоров (наблюдательным советом) Эмитента:

По первому вопросу повестки дня: утвердить отчет об итогах деятельности Совета директоров Общества за 2020 год.

По второму вопросу повестки дня: предварительно утвердить годовой отчет Общества за 2020 год.

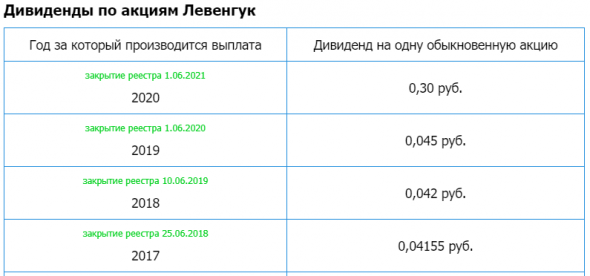

По третьему вопросу повестки дня: рекомендовать годовому Общему собранию акционеров Общества направить не более 15 882 000 рублей на выплату годового дивиденда по акциям Общества. Выплату дивидендов по акциям Общества осуществить в денежной форме.

По четвертому вопросу повестки дня: установить в решении о выплате дивидендов определенную дату, на которую определяются лица, имеющие право на получение дивидендов – 01 июня 2021 года.

По пятому вопросу повестки дня: включить в повестку дня годового Общего собрания акционеров следующие вопросы:

1.Утверждение годового отчета Общества за 2020 год.

2.Утверждение годовой бухгалтерской (финансовой) отчетности за 2020 год.

3.Распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков по результатам 2020 финансового года.

4.Определение количественного состава Совета директоров.

5.Избрание членов Совета директоров.

6.Избрание ревизора Общества.

7.Утверждение аудитора Общества на 2021 год.

По шестому вопросу повестки дня: утвердить следующую повестку дня годового Общего собрания акционеров:

1.Утверждение годового отчета Общества за 2020 год.

2.Утверждение годовой бухгалтерской (финансовой) отчетности за 2020 год.

3.Распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков по результатам 2020 финансового года.

4.Определение количественного состава Совета директоров.

5.Избрание членов Совета директоров.

6.Избрание ревизора Общества.

7.Утверждение аудитора Общества на 2021 год.

По седьмому вопросу повестки дня:

Созвать годовое общее собрание акционеров 14 мая 2021 года в 12 часов 00 минут по адресу: Санкт-Петербург, Измайловский проспект, дом 22, литера А, в форме собрания. Определить время начала регистрации лиц, участвующих в годовом общем собрании акционеров 11 часов 30 минут.

По восьмому вопросу повестки дня:

выдвинуть кандидатов в члены Совета директоров Общества для избрания годовым общим собранием акционеров в составе: Крылова Татьяна Всеволодовна, Епифанов Антон Валерьевич, Егоров Александр Геннадьевич, Иванов Александр Владимирович, Одинцова Мариам Борисовна.

По девятому вопросу повестки дня:

выдвинуть кандидата Ефимова Александра Владимировича в Ревизоры Общества для избрания годовым общим собранием акционеров.

По десятому вопросу повестки дня:

включить вопрос об утверждении аудитором Общества Общество с ограниченной ответственностью «Консалт-Аудит» на 2021 год.

По одиннадцатому вопросу повестки дня:

определить датой составления списка лиц, имеющих право на участие в годовом Общем собрании акционеров, 19 апреля 2021 года.

По двенадцатому вопросу повестки дня: утвердить форму и текст бюллетеней для голосования на годовом Общем собрании акционеров, в соответствии с представленными проектами бюллетеней, а также формулировки решений по вопросам повестки дня общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров общества, в соответствии с представленными проектами электронных документов.

По тринадцатому вопросу повестки дня: утвердить следующий порядок сообщения акционерам о проведении годового Общего собрания акционеров: сообщение о проведении годового общего собрания акционеров будет вручено лично под роспись каждому лицу, имеющему право на участие в общем собрании акционеров и зарегистрированному в реестре акционеров, либо направлено заказным письмом, не позднее, чем за 21 (двадцать один) день до даты проведения годового общего собрания акционеров.

По четырнадцатому вопросу повестки дня: утвердить следующий список материалов, подлежащих предъявлению лицам, имеющим право на участие в годовом Общем собрании акционеров, при подготовке к проведению годового Общего собрания акционеров:

1.Годовой отчет Общества;

2.Заключение ревизора о достоверности данных, содержащихся в годовом отчете общества; 3.Заключение аудитора; 4.Заключение ревизора по результатам проверки годовой бухгалтерской отчетности общества; 5.Рекомендации Совета директоров Общества по распределению прибыли, в том числе по размеру дивиденда по акциям и по порядку его выплаты, убытков Общества по результатам 2020 финансового года; 6. Сведения о кандидатах в Совет директоров Общества, а также о кандидате в Ревизоры Общества, в том числе информация о наличии либо отсутствии письменного согласия выдвинутых кандидатов на избрание в соответствующие органы; 7. Сведения о кандидате в аудиторы общества.

8. Проекты бюллетеней для голосования на годовом общем собрании акционеров.

9. Проекты решений годового общего собрания акционеров Общества.

Лица, имеющие право на участие в годовом общем собрании акционеров могут ознакомиться с информацией (материалами), подлежащими предоставлению при подготовке к проведению годового общего собрания акционеров в течение 20 дней до даты проведения годового общего собрания акционеров с 09:30 до 18:00 по адресу: г. Санкт-Петербург, Измайловский проспект, дом 22, литера А., а также во время проведения годового общего собрания. Информация (материалы), подлежащие предоставлению при подготовке к проведению годового общего собрания акционеров, лица, имеющие право на участие в годовом общем собрании акционеров, могут получить, представив соответствующее заявление, с просьбой выдать вышеуказанные документы, и оплатив стоимость копии.

По пятнадцатому вопросу повестки дня: возложить функции счетной комиссии Общества на Регистратора – АО «Независимая регистраторская компания Р.О.С.Т.»

По шестнадцатому вопросу повестки дня: избрать секретарем общего собрания акционеров Перелыгина Илью Сергеевича.

Дата проведения заседания Совета директоров (наблюдательного совета) Эмитента, на котором приняты соответствующие решения: 07.04.2021 г.

Дата составления и номер протокола заседания Совета директоров (наблюдательного совета) Эмитента, на котором приняты соответствующие решения: 07.04.2020 г. Протокол № 01-04/21 Идентификационные признаки ценных бумаг Эмитента: вид, категория (тип), серия ценных бумаг, государственный регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его государственной регистрации (идентификационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его присвоения) и международный код (номер) идентификации ценных бумаг (ISIN) (при наличии): обыкновенные, именные бездокументарные акции; серия ценных бумаг: для данного вида ценных бумаг не предусмотрено; регистрационный номер выпуска ценных бумаг: 1-01-04329-D от 13.08.2012 года; международный код (номер) идентификации ценных бумаг (ISIN): RU000A0JT7Y2.

Ссылка на сущфакт:

http://www.e-disclosure.ru/portal/company.aspx?id=31319

Дивиденды Левенгук:

https://smart-lab.ru/q/LVHK/dividend/Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}