Префы Ленэнерго - новые рекорды впереди - Финам

Ленэнерго – распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 78 млрд.руб. в 2018 году. Основной бизнес – передача электроэнергии, остальное поступает от техприсоединения и прочей деятельности.

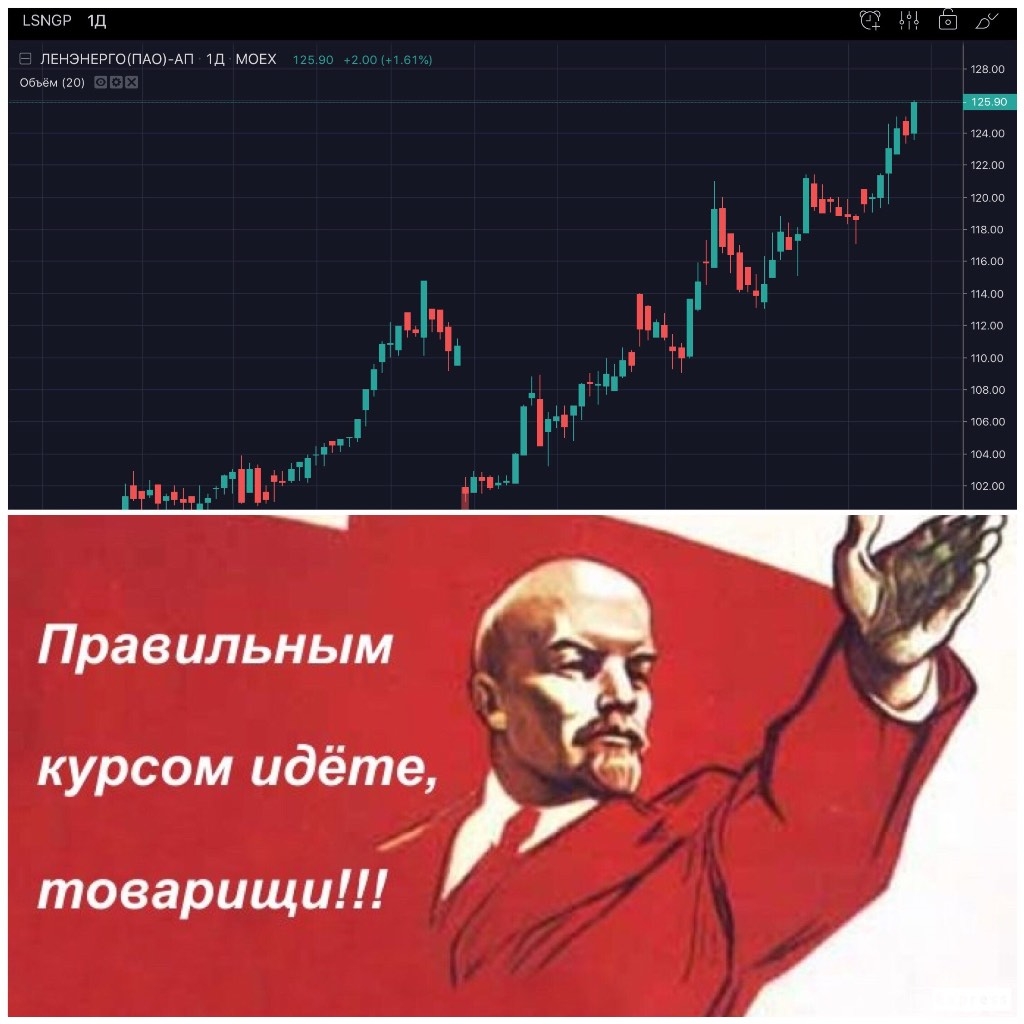

Мы повышаем рекомендацию по привилегированным акциям Ленэнерго с «держать» до «покупать» и целевую цену на дату отсечки в 2020 году с 118 руб. до 144 руб. С начала покрытия в конце 2017 года акции принесли инвесторам 80% полной доходности, мы считаем, что у бумаг остаются резервы для роста. В перспективе 9 мес. прибыль может составить 20%.

Рекомендация по Ленэнерго-ао остается прежней – «держать» с целевой ценой 5,9 руб. Апсайд 4%.

Отчет по МСФО раскрыл сильную динамику прибыли в первых двух кварталах благодаря высокой индексации тарифов и снижению операционных затрат. Прибыль акционеров увеличилась в 1-м полугодии на 50% до 8,4 млрд.руб. По РСБУ прибыль составила 7,8 млрд.руб. (+36% г/г).

Средний тариф на передачу электроэнергии в 2019 г. может составить 2,43 руб./Квт*ч. (+8,2% г/г). Индексация быстрее инфляции обеспечивается возвратом сглаживания.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций