Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийпишет

t.me/zloyinvestor/919

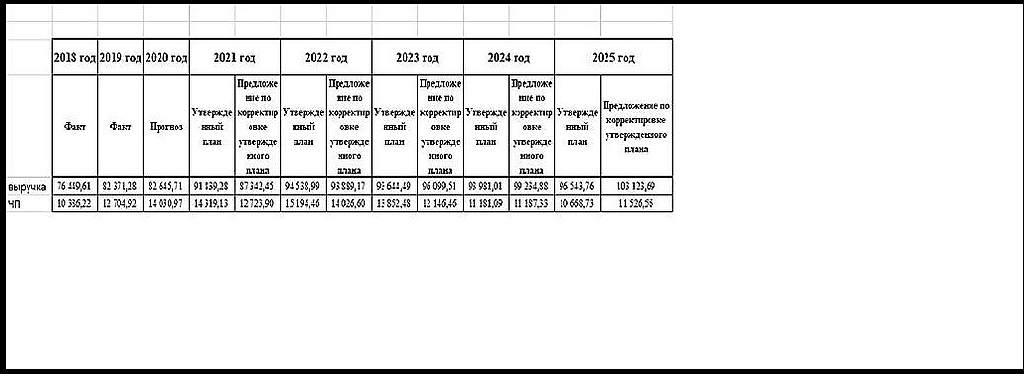

Ленэнерго — замедление выручки от передачи э/э

Владельцам префов Ленэнерго, дивиденды по которым привязаны к прибыли по рсбу(10%), есть причины задуматься:

Деятельность по передачи э/э замедляется:

-годовые темпы роста выручки снизились до нулевых значений;

-маржинальность передачи э/э в 2020г. сократилась до 21% против рекордных 25% в 2019г. и продолжает оставаться самой высокой в секторе (https://t.me/zloyinvestor/910)(есть куда падать).

💡Замедление темпов роста выручки в прошлые годы компенсировалось увеличением маржинальности передачи, но в 2020г. маржинальность показала негативную динамику, что в итоге создало нисходящий тренд по совокупным доходам от передачи э/э.

❗️Передача электроэнергии в Ленэнерго формирует около 70% прибыли от продаж, которая выступает базой для формирования чистой прибыли(дивидендов). В условиях снижения доходов от передачи дальнейший рост прибыли будет затруднителен и целиком будет зависеть от таких непостоянных статей доходов, как технологическое присоединение и величины прочих доходов/расходов.

💡Стоит помнить, что текущие показатели это всегда зеркало заднего вида, поэтому данные выводы следует воспринимать, как констатацию фактов, а не прогноз на будущее.

Россети Ленэнерго

Роман Ранний, а вот и привет из прошлого… Злой инвестор в марте ванговал и предрекал застой…

Россети Ленэнерго в 1 п/г увеличили чистую прибыль по РСБУ на 48%

«Россети Ленэнерго» в январе-июне 2021 года увеличило чистую прибыль по РСБУ на 48,1% по сравнению с аналогичным периодом 2020 года — до 11 млрд 269,279 млн рублей.

Выручка выросла на 17,9% — до 46,505 млрд рублей.

Выручка от передачи электроэнергии возросла на 13,8% — до 42,597 млрд рублей.

Выручка от техприсоединения увеличилась в 2 раза — до 3 млрд 746,7 млн рублей.

drumer, был в июне в Петербурге — там стройка идет полным ходом, поэтому и Ленке тоже перепадет)

Расим Касимов, стройка города? или промышленности?

drumer, город. Насчет промышленности не знаю