| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 592,9 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 6,6 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,4 |

| Див.доход ао | 18,1% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лукойл акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ну вот опять они за своё)) компания, связанная с Алекперовым и Федуном, купила акции ЛУКОЙЛа на 217 млн руб.

Олеся Ветер, да пипец. вся нефтянка вылезла и ж* кроме лукойла. Он еще глубже в нее влез.

Олеся Ветер, да пипец. вся нефтянка вылезла и ж* кроме лукойла. Он еще глубже в нее влез.- Sergey Smirnov, не иначе, Федун и Аллекперов опять интрадеят через свои офшоры)

Если цена будет выше страйка на дату исполнения, то они будут вынуждены поставить владельцу опциона акции по цене страйк. Расчет на то, что до экспирации лукойл не превысит страйк (акции не обязательно упадут, может быть боковик)

Если цена будет выше страйка на дату исполнения, то они будут вынуждены поставить владельцу опциона акции по цене страйк. Расчет на то, что до экспирации лукойл не превысит страйк (акции не обязательно упадут, может быть боковик)

Компания Reserve Invest (Cyprus) limited, связанная с Алекперовым и Федуном, продала опцион колл на ADR ЛУКОЙЛА в размере 200 тысяч штук на сумму $13,1 миллиона.Сделка была совершена 12 января на внебиржевом рынке.

Прайм

Что значит продажа колла?

то бишь если акции Лукойла упадут, то они получат премию $13 млн баксов

а если вырастут, то они просто купят эти акции по цене страйк

означает ли это что они считают. что Лук будет дальше падать?- Силуанов тут на днях предложил ввести с 2018 года вместо НДПИ налог на добавленный доход

Кто-нить понимает насколько упадет прибыль Лукойла после этого?

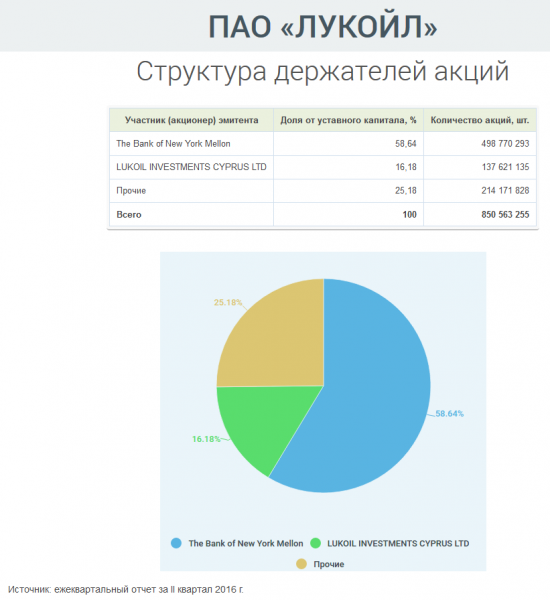

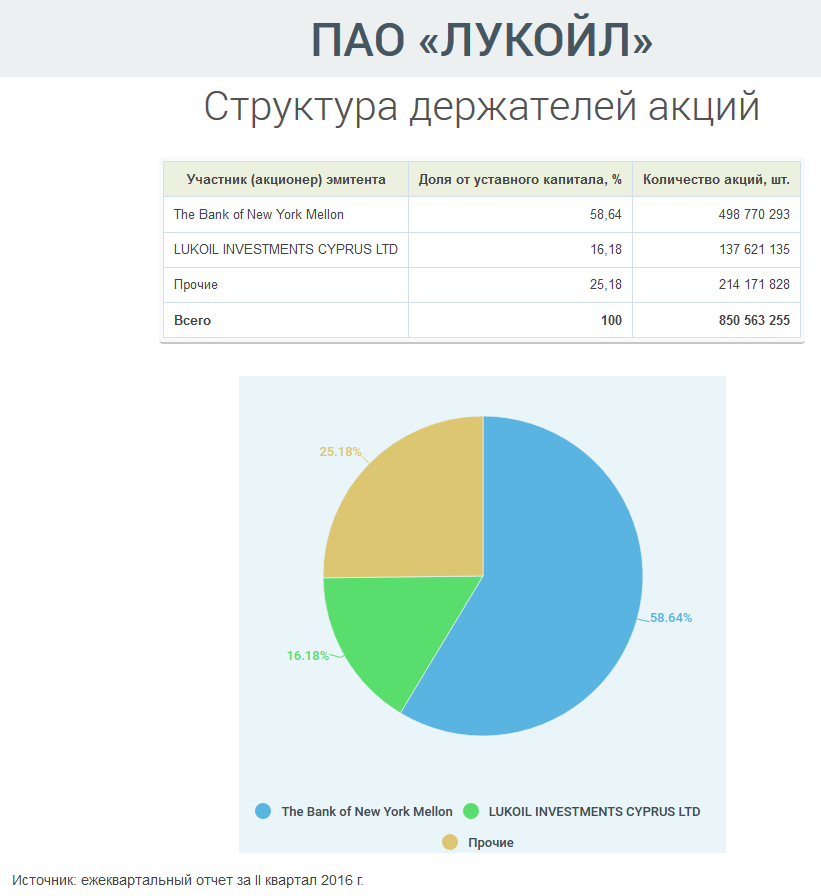

smart-lab.ru/blog/374395.php  Судя по сайту conomy структура сейчас выглядит так:

Судя по сайту conomy структура сейчас выглядит так:

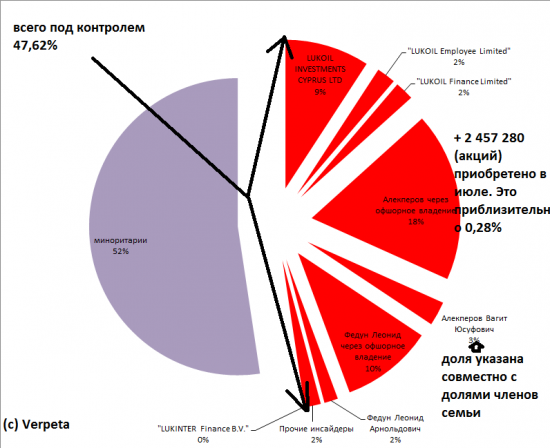

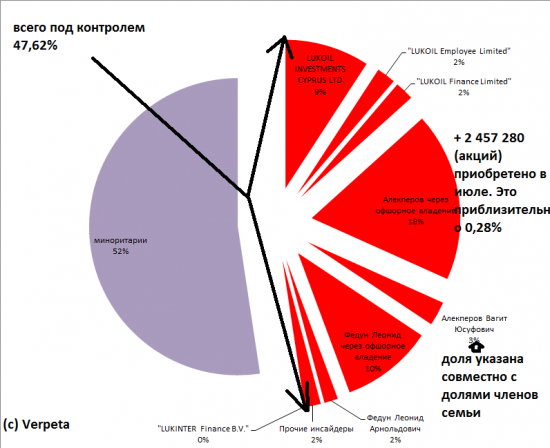

А уж какая доля там у Алекперова и Федуна — неизвестно.

- Тимофей Мартынов, на сайте Лукойл пишут, что:

ИСТОРИЯ АКЦИОНЕРНОГО КАПИТАЛА

Год Месяц Событие 2015 Без изменений. 2014 Без изменений. 2013 Без изменений. 2012 Без изменений.

получается, что структура акционерного капитала, описанная у вас на сайте в 2013 году, актуальна по сей день))), если конечно она была изначально верна! ))) - Тимофей Мартынов, яндекс поиск кое-что нашел, вы не поверите (гугль не ищет)))):

http://smart-lab.ru/blog/132395.php (2013год)

- Тимофей Мартынов, вот здесь можете скачать список всех держателей акций:

Алекперов Вагит Юсуфович 2.429%

Федун Леонид Арнольдович 1.51061%

http://www.lukoil.ru/InvestorAndShareholderCenter/RegulatoryDisclosure/Affiliates

только там доли не указаны офшорных компаний))) - Олеся Ветер, это я видел и это хрень

ибо они напрямую владеют оч малыми пакетами

а в основном через оффшоры - Тимофей Мартынов, ДОЛИ ЧЛЕНОВ СОВЕТА ДИРЕКТОРОВ И ПРАВЛЕНИЯ В УСТАВНОМ КАПИТАЛЕ КОМПАНИИ:

http://www.lukoil.ru/Company/CorporateGovernance/Managementshares

- Тимофей Мартынов, у них на сайте кстати есть «личный кабинет» для акционеров, хочу там зарегистрироваться, может там есть какая-нибудь интересная информация))

http://www.reggarant.ru/index.php/ru/uslugi-dlya-aktsionerov-pao-lukojl - Тимофей Мартынов, мне почему то кажется, что у Алекперова и Федуна всё оформлено в офшорах, какие-нибудь холдинги на островах каких-нибудь!!!)) Вот поэтому и искала инфу. Но увы(((

Надо Ларису Морозову позвать, может она в курсе))) - Тимофей Мартынов, а я хотел узнать сколько конкретно держит федун. сколько алекпер и тп

- Олеся Ветер, да нет. У них в годовом отчете есть цифры

типа менеджмент 35%, дочка лукойла сколько то там и остальные...

ну а так регистратор скажет — 95% акций держит НРД и все - Тимофей Мартынов, вот что мне понравилось на их сайте:

ОСНОВНЫЕ ПРИНЦИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

приоритетность дивидендных выплат при распределении денежных потоков;

обязательство направлять на выплату дивидендов не менее 25% консолидированной чистой прибыли по Международным стандартам финансовой отчетности, которая может быть скорректирована на разовые расходы и доходы;

стремление ежегодно повышать размер дивиденда на одну акцию не менее чем на уровень рублевой инфляции за отчетный период,.

- Тимофей Мартынов, тоже месяц назад искала, так и не нашла. Может их регистратору написать или позвонить?

КТО ЯВЛЯЕТСЯ ДЕРЖАТЕЛЕМ РЕЕСТРА АКЦИОНЕРОВ КОМПАНИИ И КАК Я МОГУ С НИМ СВЯЗАТЬСЯ?

Держателем реестра ПАО «ЛУКОЙЛ» является ООО «Регистратор «Гарант».

Адрес:

123100, г. Москва, Краснопресненская набережная, д.6 (м. Краснопресненская)

Часы работы:

понедельник, вторник, среда, четверг 10:00 — 15:00 пятница и предпраздничные дни с 10:00 до 14:00.

Выдача талонов электронной очереди до 14:00

Телефоны:

Тел./Факс: +7 (495) 221-31-12

Сall -центр: +7 (800) 500 2947 с 10:00 до 16:30 (звонок по России бесплатный)

E-mail: mail@reggarant.ru

Cайт: www.reggarant.ru

Адреса и телефоны трансфер-агентских пунктов ООО «Регистратор «Гарант»:

http://www.reggarant.ru/index.php/ru/transfer-agents - кто-нить ваще в курсе, где можно точно посмотреть структуру акционерного капитала лукойла с долями конечных бенефициаров?

- КАНАДСКАЯ RENAISSANCE OIL ПРИСОЕДИНИТСЯ К ЛУКОЙЛУ В МЕКСИКАНСКОМ ПРОЕКТЕ

Согласно различным источникам в СМИ, Renaissance Oil Corp из Канады, которая уже разрабатывает три шельфовых блока в Мексике, стала партнером «ЛУКОЙЛа» в разработке блока Аматитлан. Компания купила 25% в компании-операторе Petrolera у Marak Capital (принадлежит Pemex) за 1,75 млн долл. «ЛУКОЙЛ» и Marak принадлежат по 50% в проекте, Renaissance Oil может купить еще 12,5% у Marak и 25% у «ЛУКОЙЛа». Более того, канадская компания станет оператором проекта.

Это сервисный контракт и он вряд ли будет генерировать существенную стоимость для «ЛУКОЙЛа» в перспективе. Скорее, это первый шаг в получении доступа в Мексику, которая лишь совсем недавно открыла свои двери международным инвесторам. Привлечение партнера – логичный шаг для «ЛУКОЙЛа», и мы не исключаем дальнейшего интереса компании к локальным проектам, в основном, шельфовым. Тем не менее напомним, что рынок традиционно с настороженностью относится к международным планам «ЛУКОЙЛа». Мы считаем новость НЕЙТРАЛЬНОЙ для «ЛУКОЙЛа» на настоящий момент.

АТОН - Кипрская структура Резерв Инвест Лимитед, связанная с Алекперовым и Федуном, продала 750 тысяч обыкновенных акций ЛУКОЙЛа на общую сумму $47,763 миллиона.

22 декабря компания продала 472,705 тысячи акций на сумму $30,016 миллиона.

23 декабря — 277,295 тысячи акций на $17,746 миллиона.

Сделки были проведены на внебиржевом рынке.

Прайм - Мнение Промсвязьбанка по Лукойлу:

ЛУКОЙЛ (EV/EBITDA’16 3.7x; EBITDA margin’16: 14%; CAGR выручки’15-20: 11%). Фундаментальный профиль компании остается крепким, дивидендная доходность в рублях высока, ограничение добычи нефти в соответствии с договоренностями не окажет сильного давления на динамику операционных показателей. Оценки компании по-прежнему очень низки с учетом перспектив дальнейшего восстановления цен на нефть. Учитывая рост наших модельных справедливых цен на нефть, ожидаем дальнейшую положительную переоценку акций.

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/