Финаме

Финаме БКС Мир Инвестиций

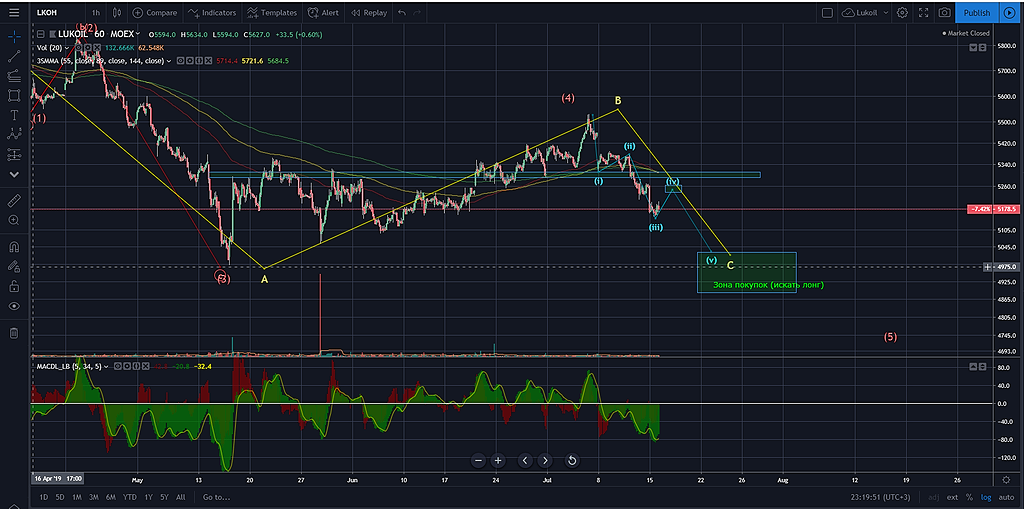

БКС Мир ИнвестицийПродолжаем оптимистичный вариант снижения (abc — плоскость)

www.tradingview.com/x/vXk9joHQ/

Denisken, По ходу сбывается.

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 707,5 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 6,8 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 17,5% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Продолжаем оптимистичный вариант снижения (abc — плоскость)

www.tradingview.com/x/vXk9joHQ/

О чем бы говорил технический анализ, если бы он работал на все 100%. Лукойл, дневной график. Видим, что котировки пробили свой восходящий красный трендовый канал в точке 1. Это говорит как минимум о том, что растущая тенденция сломлена. Во что она перейдёт (боковик, или понижательный тренд) — вопрос пока открытый. В точке 2 мы видим классическую модель «Обратный ход», когда цена снова тестирует ранее пробитую линию тренда. От точки 2 цена разворачивается вниз — это дополнительный довод в копилку голосов за нисходящую тенденцию. Сейчас цена пробивает свою 200 дневную скользящую среднюю — точка 3. Если пробитие будет истинным, у котировок есть все шансы спуститься до значений 4500 руб. — Цель 1. Данный целевой уровень получаем методом отмеренного хода (серые пунктирные линии). Ну что, посмотрим как будет в действительности. P.S. Не является индивидуальной инвестиционной рекомендацией.

Сколько позитивных новостей от редактора Боба и stanislava. Когда же будет рост"?? В августе, как предположил Электромонтёр?

vzik2, Новости, они с разной целью публикуются. Взять, к примеру Северсталь. Если самостоятельно проанализировать отчетность, а потом еще ближайшие дивы, и посмотреть что с акцией последние три дня происходит, то все будет понятно даже школьнику. Но Станислава на всех углах пишет, как у Севки все замечательно и какие радужные перспективы роста. А на деле это есть вопли — караул, спасайте Севку кто может :)

А на деле это есть вопли — караул,

Сколько позитивных новостей от редактора Боба и stanislava. Когда же будет рост"?? В августе, как предположил Электромонтёр?

Новость НЕЙТРАЛЬНАЯ, поскольку компания собирается купить лишь 5%-ю долю в проекте, и сумма сделки едва ли будет значительной. Эта покупка — очередной шаг на пути расширения международного бизнеса ЛУКОЙЛа: недавно было одобрено приобретение 25% акций в проекте Marine XII (Конго). Наш рейтинг по акциям ЛУКОЙЛа — ВЫШЕ РЫНКА. Они торгуются с мультипликатором 3.6x 2019П EV/EBITDA, приблизительно на том же уровне, что российские аналоги. Мы ожидаем, что следующим катализатором для акций ЛУКОЙЛа станет объявление о следующей программе обратного выкупа в августе 2019.Атон

Компания пока не назвала объем капиталовложений в проект, поэтому мы оцениваем новость НЕЙТРАЛЬНО, но отметим: строительство завода по производству полипропилена соответствует ранее объявленной стратегии активного развития в сегментах газа и нефтехимии.Атон

«Уже принято инвестиционное решение о строительстве (производства — ред.) пропилена ориентировочно на 500 тысяч тонн. У нас собственное сырье, в том числе, это будет рассчитано на экспорт»,

Я надеюсь, мы подпишем о вхождении на 5% в сентябре-октябре. Думаю, что скорее всего в октябре, в сентябре мы не успеем. Идет активная финальная часть переговоров. Мы будем покупать у ADNOC

Пусть сегодняшние владельцы определятся и правительство Татарии. Мы подавали заявку, но не агрессивную. Мы подавали заявку на весь пакет"

«У нас запланирован подобный объект на Буденновске: тоже производство карбамида и аммиака. Поэтому цель компании по „Аммонию“ была отработать все технологии, отработать рынки, наладить логистику, маркетинг, и потом уже, приступая к реализации крупного своего газохимического проекта, понимать рынок, понимать

Нашими фаворитами в секторе на данный момент являются Лукойл и Татнефть. Акции Лукойла можно продать по текущей оферте с доходностью 4,5% до конца августа (хотя выкуп будет частичным), а новая программа выкупа и финансовые результаты за 2К19 могут стать следующими триггерами роста акций (на 9-10% до конца года). Акции Татнефти предполагают привлекательные дивидендные выплаты до конца года: доходность промежуточных дивидендов за шесть и девять месяцев 2019 г. может составить 7% по обыкновенным и 8% – по привилегированным акциям.

Средняя цена нефти Brent во 2К19 выросла до $69/барр. по сравнению с $63/барр. в 1К19, но в годовом сопоставлении снизилась на 7% относительно рекордных уровней 2К18. Нефть марки Urals показывала сходную динамику, средняя цена за 2К19 была на уровне $68,5/барр. Поставки российской нефти на экспорт были частично ограничены в связи с загрязнением нефти в нефтепроводе «Дружба» и полностью восстановились, по информации Транснефти, в начале июля, что может негативно сказаться на экспортной выручке российских производителей нефти за последний квартал.

Акции Лукойла можно продать по текущей оферте с доходностью 4,5% до конца августа (хотя выкуп будет частичным), а новая программа выкупа и финансовые результаты за 2К19 могут стать следующими триггерами роста акций (на 9-10% до конца года). Акции Татнефти предполагают привлекательные дивидендные выплаты до конца года: доходность промежуточных дивидендов за шесть и девять месяцев 2019 г. может составить 7% по обыкновенным и 8% – по привилегированным акциям.

Средняя цена нефти Brent во 2К19 выросла до $69/барр. по сравнению с $63/барр. в 1К19, но в годовом сопоставлении снизилась на 7% относительно рекордных уровней 2К18. Нефть марки Urals показывала сходную динамику, средняя цена за 2К19 была на уровне $68,5/барр. Поставки российской нефти на экспорт были частично ограничены в связи с загрязнением нефти в нефтепроводе «Дружба» и полностью восстановились, по информации Транснефти, в начале июля, что может негативно сказаться на экспортной выручке российских производителей нефти за последний квартал.

Акции «ЛУКОЙЛа» можно продать по текущей оферте с доходностью 4,5% до конца августа (хотя выкуп будет частичным), а новая программа выкупа и финансовые результаты за 2К19 могут стать следующими триггерами роста акций (на 9-10% до конца года). Акции «Татнефти» предполагают привлекательные дивидендные выплаты до конца года: доходность промежуточных дивидендов за шесть и девять месяцев 2019 г. может составить 7% по обыкновенным и 8% – по привилегированным акциям.Лакейчук Анна

В настоящее время продолжается обустройство третьей очереди проекта.

Реализация третьей очереди освоения месторождения им. В. Филановского направлена на вовлечение в разработку его западной части и поддержание добычи на проектном уровне 6 млн тонн.

Добычу нефти планируется начать в текущем году. Работа объекта будет практически полностью автоматизирована при минимальном участии персонала.

релиз

Не так давно БКС выкладывал материал, где они прикидывали возможный объем выкупа. Вышли на цифру 25% от предъявленных.

Магирус, чтоб был 25% от предъявленных, нужно предъявить к выкупу 8месячный объём торгов Лукойла. На этом (после блокировки всех бумаг) будет принудительное закрытие шортов (так как не станет бумаги в РЕПО) и кратковременная свеча до 7000 15-18 августа. На ней надо продать все свои лонги.

Ждем заливное завтра по нефтянке

C) Interfax 20:01 22.07.2019

МОЛНИЯ

ПРЕЗИДЕНТ РФ ПОРУЧИЛ ВВЕСТИ МОРАТОРИЙ НА ОКАЗАНИЕ НОВЫХ МЕР ГОСПОДДЕРЖКИ ПРИ

РАЗРАБОТКЕ НЕФТЯНЫХ МЕСТОРОЖДЕНИЙ В РФ ДО ЗАВЕРШЕНИЯ ИНВЕНТАРИЗАЦИИ — ПРЕСС-РЕЛИЗ

Авто-репост. Читать в блоге >>>

Феликс Осколков, объясни мне, непонятливому. Зачем завтра акцию по 5160 продавать, если через 3 недели у меня её Лукойл по 5450 её купит. Я наоборот, если ниже 5100 зальёте, все остальные бумаги с депо продам, и на всё Лучка для оферты куплю. Вы все меценаты, хотите сделать меня богатым?

C) Interfax 20:01 22.07.2019

МОЛНИЯ

ПРЕЗИДЕНТ РФ ПОРУЧИЛ ВВЕСТИ МОРАТОРИЙ НА ОКАЗАНИЕ НОВЫХ МЕР ГОСПОДДЕРЖКИ ПРИ

РАЗРАБОТКЕ НЕФТЯНЫХ МЕСТОРОЖДЕНИЙ В РФ ДО ЗАВЕРШЕНИЯ ИНВЕНТАРИЗАЦИИ — ПРЕСС-РЕЛИЗ

Завтра буду покупать спекулятивно, ожидаю повышения цены.

Юрий Бабенко, надо сегодня на ауционе закрытия было покупать. Завтра той цены не дадут. Гэпом 50р вверх откроемся.