Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийSaudi Aramco интересуется работой с ЛУКОЙЛом по проектам в Узбекистане

15 июля 2019

Государственная компания Саудовской Аравии Saudi Aramco планирует наладить сотрудничество с ЛУКОЙЛом (РФ) по развитию двух газовых проектов в Узбекистане. В свою очередь, российский сырьевой гигант рассматривает возможность работы с иностранным партнёром в области международных проектов, исследований и разработок.

Обмен предложениями состоялся во время заседания межправительственной комиссии РФ и Саудовской Аравии по торгово-экономическому и научно-техническому сотрудничеству, пишет агентство «Прайм». Переговоры прошли в начале июня текущего года в Москве.

Ранее News.ru сообщал, что размер чистой прибыли компании Saudi Aramco достиг по итогам 2018 года $111,1 млрд. Показатель превышает совокупные результаты Apple, Google и ExxonMobil.

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 707,5 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 6,8 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 17,5% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лукойл акции

5351₽ -0.26%

-

Как производится выкуп акций, как подается заявление? Обьяснити, спасибо.

Сергей Иванов, вот выдержка из письма брокера Сбербанка:

«Вы можете подать поручение в электронной форме через Сбербанк Онлайн для физических лиц (вход через сайт ПАО Сбербанк, раздел Прочее/Счета депо/Корпоративные действия) или в бумажной форме по месту депозитарного обслуживания. Услуга не доступна в мобильных приложениях Сбербанк Онлайн. В случае подачи поручения в бумажной форме по месту депозитарного обслуживания, используйте бланк, направленный Депозитарием на Ваш электронный адрес. Тариф для клиентов 1500 руб. за поручение. В случае подачи поручения акции будут заблокированы до окончания выкупа. Отзыв поданного поручения может быть осуществлен письмом в бумажной форме по месту депозитарного обслуживания в срок для направления поручений, тариф 1500 руб.»

Друзья, почему акция не реагирует на предстоящую оферту по 5450 с 16 июля 2019?

Aleksei_Vladimirovich_T,

Выкупят только неплечевые акции. Народ же набрал на все плечи лонгов, некоторые даже фьючерсов. Перед подачей заявления на выкуп, все плечи вы обязаны закрыть, иначе не примут. На закрытии этих плечей акция сильно упадёт. Наверно, по 5100 дадут купить всем желающим в августе и даже успеть на оферту.

Электромонтёр, казалось бы, причём тут акции, купленные на средства брокера (маржинальное кредитование). Где написано, что держатель акций обязан закрыть все сделки маржинального кредитования перед предъявлением к выкупу? А если в портфеле не только Лукойл куплен на «плечи»? Закрывать все позиции? Поскольку для брокера нет разницы, какая акция взята на «свои», а какая на деньги брокера. При достижении критической отметки, брокер начинает закрывать позиции пропорционально. По этой логике и дивиденды на акции, купленные на деньги брокера, не должны начисляться.

Что касается пролива нескольких предшествующих дней, посмотрите на объёмы, они ниже среднего, ещё и не нарастают, а снижаются. Такими объёмами максимум до 5100 дольют и развернутся.

Было бы прикольно, конечно, взять Лукойл по 4800 или ниже, но очень сомневаюсь в такой цене, особенно в предверии новой программы обратного выкупа.Там вроде будет пропорциональный выкуп у всех желающих. Т.е. не весь объем, а процентов 7-8, если все миноры на выкуп пойдут.

У Аэрофлота была та же история пару лет назад. Выкупили что-то около 6% от заявленного.

Будет выкуп 35 млн акций (190 млрд руб). И одним из продавцов будет LUKOIL SECURITIES LIMITED, который как раз 35 млн акций и предъявит.

Но даже если остальные миноритарии предъявят скажем акций на 20 млрд руб, то у миноритариев купят долю 190/(190+20) = 90.4% предъявленных акций.

Вообще freefloat Лукойла 55%. Если предъявить вообще весь freefloat к выкупу (750 млн * 0,55 = 412,5 млн), то только в этом случае у каждого купят = 35/(35+412.5) = 7,8%.

Друзья, почему акция не реагирует на предстоящую оферту по 5450 с 16 июля 2019?

Aleksei_Vladimirovich_T, Там вроде будет пропорциональный выкуп у всех желающих. Т.е. не весь объем, а процентов 7-8, если все миноры на выкуп пойдут.

У Аэрофлота была та же история пару лет назад. Выкупили что-то около 6% от заявленного.- Друзья, почему акция не реагирует на предстоящую оферту по 5450 с 16 июля 2019?

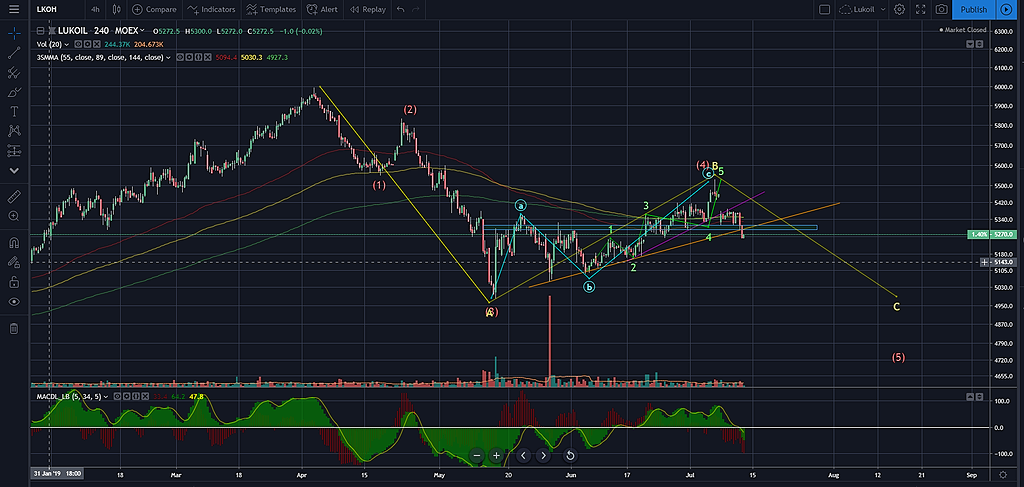

Торговый план по Лукойлу 13.07.2019

Торговый план по Лукойлу 13.07.2019

Дневка. LPS еще в игре. Но после его формирования возобновление покупок шло слабее. Пошли продажи и сформировался спринг.

Авто-репост. Читать в блоге >>>- www.tradingview.com/x/uWvozWPg/

Либо ABC плоскость, либо пятерка

пятерка, а значит зигзаг более вероятен www.tradingview.com/x/3feT53w3/

Люди по 5100 закупались под эту оферту, по 5450 возьмут у них только часть. Что делать с оставшейся? Продавать на бирже! Деньги вкладывались под конкретную цель на определенный срок.

Все, что больше 5100 все равно профит

Denisken,

Не под оферту. В своих интрадей-спекуляциях совсем забыли, что не одни вы на рынке. Есть долгосрочники без плечей (вы же не будете сомневаться, что через год-два Лукойл выше 6000 будет — бизнес растёт, денежный поток положительный и растущий, направляться всегда будет на дивы и байбеки), есть фонды, с 2020 года сюда деньги Фонда Национального Благосостояния направят и пенсионных фондов по новому закону об ИПК.

У меня здесь 10% депо в долгосрочной части портфеля «Держать вечно» (в ней ещё Газпром и Газпромнефть). И 10% на плечо в спекулятивной «Продать после див по 5450».

Электромонтёр, нет, не забыл, я про них ничего не знаю и в их головы залезть не пытаюсь, равно как и про оферту ничего не знал, но мне это все не мешало лонговать с 5100. Мы не обсуждали долгосрочные перспективы бумаги, а обсуждали закрытие гэпа и влияние на это оферты.

Может что-то и еще повлияло, но разговор шел именно про оферту.

Может и будет через год-два 9000,12000,15000 (нужное подчеркнуть) мне это не важно, я торгую здесь и сейчас.После оферты, уставной капитал уменьшиться на сумму 35млн акций, предполагаю что оставшаяся часть должна стать дороже.

Георгий, то есть раз вы сейчас предполагаете, то год назад те, кто затевал это предприятие или, скажем, месяц назад рынок в целом (фонды, другие частные инвесторы) до этого не додумались и оставшаяся часть станет дороже после уменьшения уставного капитала, а не вчера?)А дядя Эллиод не подсказал случаем, что Лукойл объявил оферту по 5450 с 16 июля и это должно поддержать котировки и закрыть гэп.

not iron яй-цы, Он говорит это уже учтено в цене с начала объявления оферты.

Купят-то не всё, а только 35 миллионов акций. Оферта проводится с целью погашения бумаг, приобретенных в ходе действующей программы обратного выкупа его дочерней структурой, компанией Lukoil Securities Limited.

Если количество предъявленных к выкупу акций превысит 35 млн, он будет производиться на пропорциональной основе.

А оно привысит, т.к. у дочки уже есть 35 миллионов.

Люди по 5100 закупались под эту оферту, по 5450 возьмут у них только часть. Что делать с оставшейся? Продавать на бирже! Деньги вкладывались под конкретную цель на определенный срок.

Все, что больше 5100 все равно профит

Denisken, Есть такое, но тем не менее вероятность выкупа есть, а значит и котировеи не должны обвалиться. Я рискнул на 30% от портфеля.А дядя Эллиод не подсказал случаем, что Лукойл объявил оферту по 5450 с 16 июля и это должно поддержать котировки и закрыть гэп.

not iron яй-цы, Он говорит это уже учтено в цене с начала объявления оферты.

Купят-то не всё, а только 35 миллионов акций. Оферта проводится с целью погашения бумаг, приобретенных в ходе действующей программы обратного выкупа его дочерней структурой, компанией Lukoil Securities Limited.

Если количество предъявленных к выкупу акций превысит 35 млн, он будет производиться на пропорциональной основе.

А оно привысит, т.к. у дочки уже есть 35 миллионов.

Люди по 5100 закупались под эту оферту, по 5450 возьмут у них только часть. Что делать с оставшейся? Продавать на бирже! Деньги вкладывались под конкретную цель на определенный срок.

Все, что больше 5100 все равно профит

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: