Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Лукойл: ВОСА дивиденды 75 руб/ао

см. календарь по акциям

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 911,2 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,6% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

5645₽ -1.06%

-

Надо отдать должное, у Лукойла очень внятные презентации к финансовым результатам

Надо отдать должное, у Лукойла очень внятные презентации к финансовым результатам

http://www.lukoil.ru/new/finreports/2016

Мегафону надо бы поучиться у них делать нормальные отчеты

- Что за парадокс? У Лукойла с 2014 года снижается чистая прибыль (2014-395 млрд, 2015-291, 9 мес. 2016 — 160), растет долг ( 2014-587 млрд, 2015 — 602), а акции наоборот растут и сейчас на исторических максимумах?! (с 2014 года + 60%)...

- Сам спросил — сам отвечаю )))

Утром Лукойл сообщил, что продаёт алмазный рудник холдингу Открытие за 1,45 млрд. долларов. Закрытие сделки ожидается в первом квартале 2017 года.

«У нас достаточно большой свободный денежный поток. В первую очередь, (его) направление — это сокращение долга..., второе, возможно, что совет директоров рассмотрит вопрос увеличения дивидендов», — сказал Федун.

Свободный денежный поток Лукойла за третий квартал вырос на 83,4 процента в квартальном сравнении до 104,5 миллиарда рублей.

bcs-express.ru/novosti-i-analitika/lukoil-napravit-den-gi-ot-prodazhi-rudnika-na-sokrashchenie-dolga

Только, я не разделяю оптимизма покупателей… Прибыль-то снижается… Как и у всех компаний в этом секторе...  Александр Сидоров, аналитик ИК «АК БАРС Финанс».

Александр Сидоров, аналитик ИК «АК БАРС Финанс».

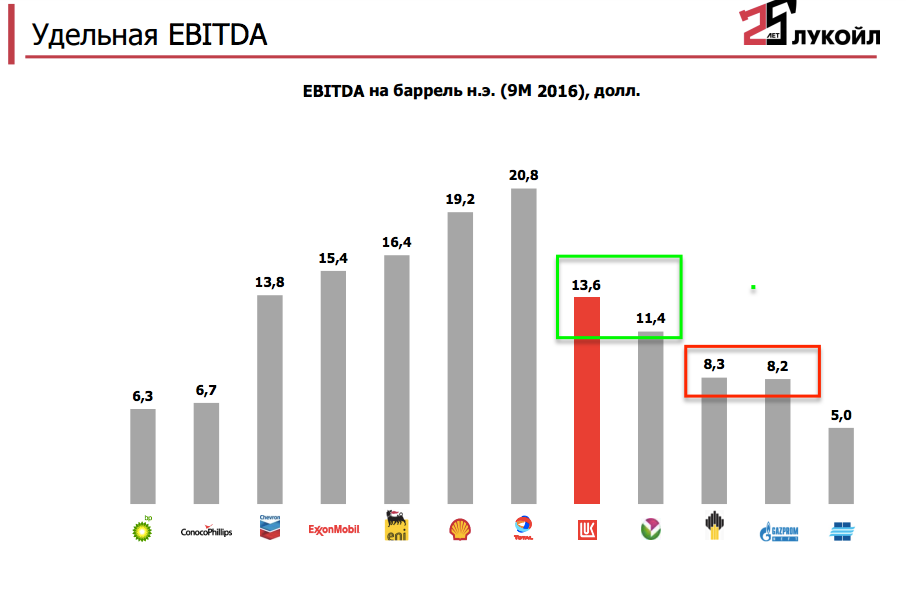

Финансовые результаты «ЛУКОЙЛа» совпали с ожиданиями рынка и нашими прогнозами в части выручки и EBITDA, чистая прибыль совпала с консенсус-прогнозом, но оказалась выше наших оценок. В отчетном периоде компания отразила снижение основных финансовых показателей относительно 2I квартала 2016 г. в результате роста экспортной пошлины на нефть и нефтепродукты на 32% кв./кв., при этом изменение средних цен на нефть и среднего курса рубля было незначительным.

По итогам 9 месяцев добыча жидких углеводородов «ЛУКОЙЛа» снизилась на 8% г./г., до 2 212 тыс. б/с, за счет Западной Сибири в РФ и Западной Курны-2 за рубежом. Объем нефтепереработки вырос на 3%, до 1 320 тыс. б/с.

Капитальные затраты за 9 месяцев сократились на 19% г./г., до 362 млрд руб., что позволило увеличить свободный денежный поток на 16%, до 198 млрд руб. Рост FCFF является ожидаемым, так как компания прошла активную фазу инвестиций.

В целом мы считаем отчетность нейтральной, поскольку ее показатели совпали с прогнозами, а их динамика находится на уровне среднеотраслевой.- График опять же очень наглядный:

Лукойл хочет пробить уровень, только фундаментальных оснований для этого что-то мне не видно… Так кто покупает сейчас Лукойл и зачем?

- Чего растет-то опять Лукойл? Объем добычи ограничили, прибыль снижается существенно по сравнению с прошлым годом, а он растет?! Кто его покупает, хоть скажите для чего? )))...

- Почему Лукойл растет, если в динамике за 2016 год у него снижается чистая прибыль по МСФО за 6 месяцев 2016 — 105 млрд (167 млрд. за 6 мес. 2015). за 9 месяцев 2016 — 160 млрд. (352 млрд за 9 месяцев 2015)?

- Александр Сидоров, аналитик ИК «АК БАРС Финанс». 29-го ноября ожидается публикация финансовой отчетности «ЛУКОЙЛа» по МСФО за 3 квартал 2016 г. Согласно нашим прогнозам, выручка «ЛУКОЙЛа» составит 1 302 млрд руб., что на 3% ниже показателя предыдущего квартала. EBITDA компании сократится на 15% кв./кв. до 162 млрд руб. Чистая прибыль составит 51 млрд руб. против 63 млрд руб. кварталом ранее. Мы полагаем, что на финансовые показатели «ЛУКОЙЛа» влияние оказали следующие факторы: Рост экспортной пошлины на нефть и нефтепродукты на 32% кв./кв.; Средняя цена Urals в 3 квартале практически не изменилась относительно 2 квартала и составила $43.8 за баррель; Средний курс рубля к доллару также практически не изменился и составил 64.62 руб. / $; Операционные показатели были стабильны по сравнению с предыдущим кварталом.

- Аналитики «Атона».

После статьи в «Ведомостях» от 22 ноября, в которой утверждалось, что «ЛУКОЙЛ» испытывает трудности в связи с геологическими особенностями Пякяхинского месторождения, связанные с наличием газовых шапок и прорывами газа (см. вчерашний утренний обзор «Атона»), компания представила свои комментарии, заявив, что утверждения и выводы в упомянутой выше статье являются неверными и не соответствуют реальным фактам. «ЛУКОЙЛ» не наблюдает и не ожидает прорывов газа из газовых шапок или других технологических проблем. Параметры добычи нефти, конденсата и газа полностью соответствуют оценкам компании, и их не планируется пересматривать. Компания отметила, что Пякяхинское многопластовое нефтегазоконденсатное месторождение, несомненно, имеет сложную геологическую структуру, однако геологические особенности полностью учтены в проектной документации, которая предусматривает одновременную добычу нефти, конденсата и газа.

Мы приветствуем своевременные разъяснения от компании, и мы рады видеть, что компания не изменила свои планы в отношении этого месторождения. Рынок вчера не проявил какой-либо негативной реакции на эту новость - Аналитики «Атона».

«Ведомости» сегодня утром сообщают со ссылкой на вице-президента «ЛУКОЙЛа» Илью Мандрика, что у компании есть трудности с разработкой недавно запущенного в эксплуатацию Пякяхинского месторождения в Западной Сибири. Геологические особенности месторождения предполагают наличие газовых шапок на нефтяных оторочках, это влечет за собой прорывы газа, в то время как проект предусматривает разработку нефтяных запасов до газовых запасов. Прорывы газа оказывают существенное влияние на первоначальные планы. Пякяхинское месторождение было введено в эксплуатацию в октябре этого года, «ЛУКОЙЛ» планирует запустить добычу газа к концу года. Компания намерена в следующем году добыть 1,5 млн т жидких углеводородов и 3 млрд куб м газа. Месторождение достигнет «полки» добычи в 1,7 млн т к 2021, и, как ожидается, этот уровень будет удерживаться до 2029 года.

Мы считаем новость НЕЙТРАЛЬНОЙ для «ЛУКОЙЛа», поскольку пока не ясно, будут ли планы добычи вообще пересмотрены, и если да, то до какой степени. Высокий газовый фактор на месторождении может в конечном итоге привести к росту капитальных затрат на разработку месторождения из-за возможной необходимости бурить больше скважин по причине снижения пластового давления после прорывов газа, а также из-за необходимости иметь дело с более высокими, чем ожидалось, объемами добычи газа. - Тимофей Мартынов, ну да, а тащить чемоданы набитые баксами в свою машину Улюкаева заставили )))… А Юлия Латынина та еще продажная г… да, как и все радио Эхо Москвы откуда они вещают часто откровенный русофобский бред, прикрываясь словами «свобода», «демократия» и т.п.

Вот так она премию получает к зарплате )))...

- Аналитики «Промсвязьбанка».

«ЛУКОЙЛ» снизил добычу нефти за 9 мес. на 8,9%, добычу газа увеличил на 2%. Основной вклад в падение добычи внесли проекты за рубежом. В частности, продажа в 2015 году доли в компании Каспиан Инвестмент Ресорсиз Лтд., ведущей добычу в Казахстане, а также снижение объема компенсационной нефти по проекту Западная Курна-2 в Ираке в связи с компенсацией в 2015 году большего объема исторических затрат. Без их учета сокращение добычи было более умеренным и составило 4%. Тем не менее, отрицательная динамика может быть негативно воспринята инвесторами, хотя в общих показателях компании она частично будет компенсирована ростом добычи газа.

- и смех и греххх...

кажется между пресс-секретарями Лукойла и Роснефти начинается война

Пресс-секретарь ЛУКОЙЛа пожаловался на Леонтьева в открытом письме Сечину

Подробнее на РБК:

http://www.rbc.ru/business/16/11/2016/582c30ce9a7947a137d3f9e2 - Тимофей Мартынов, «Ведомости» изначально были собственностью иностранных компаний, а потом после принятия закона об ограничения доли владения иностранными компаниями в российских медиа эти компании продали 100% акций Кудрявцеву Демьяну Борисовичу, человеку с израильским паспортом и бывшему гендеректору «Колмерсанта»...

Все эти издания весьма сомнительны как и их владельцы в плане объективности и честности… Как например и канал РБК, который после того как практически разорился на торговле акциями в 2008 году ))))))))), был выкуплен Прохоровым и просто превратился в антиправительственный и антироссийский рупор лживой пропаганды… Как то смотрел РБК, там какой-то «эксперт» просто голословно начал обвинять Россию в том, что она заплатили французским депутатам за визит в Крым, причем возможно даже квартирами в Москве )))… Это вообще как возможно? И никто его из ведущих элементарно не спросил про доказательства, сидят кивают черти головами...

В таких изданиях (Ведомости, Коммерсант, РБК) можно смотреть только справочную информацию и то, желательно ее проверять дополнительно в других источниках...

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: