Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКратенько скриншотами самое интересное показал на скринах.

Авто-репост. Читать в блоге >>>

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 862,4 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,1 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,8% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Кратенько скриншотами самое интересное показал на скринах.

Что делать, когда рынок даёт противоположные сигналы? В последние дни российский рынок сползает в ожидании повышения ключевой ставки ЦБ, несм...

В последние дни российский рынок сползает в ожидании повышения ключевой ставки ЦБ, несмотря на одновременный рост цен на нефть и продолжающуюся девальвацию рубля.

С начала октября цены на нефть в рублях выросли более чем на 20%, при этом индекс МосБиржи снизился более чем на 2%.

Когда рынок даёт противоположные сигналы, важно сохранять хладнокровие и избегать необдуманных решений. В такие моменты самый разумный подход — это бездействие. Лучше дождаться более чётких сигналов для действий.

Попытки угадать направление движения цены могут лишь усугубить ситуацию и привести к убыткам. В связи с этим, я смог удержать короткие позиции по акциям Норильского Никеля и Системы и закрыть их в плюс.

Тем не менее, я спекулятивно открыл длинную позицию по акциям Лукойла на пробое 7000 руб. в ожидании роста вслед за ценами на нефть. В итоге, уже получил вчера один стоп и есть риск получить ещё один.

На фоне этого, я выработал правило: «Когда рынок даёт противоположные сигналы — оставайся в позициях и не открывай новых». Осталось только следовать ему, что, в свою очередь, самое сложное.

На фоне стремительного роста цен на нефть и не менее быстрого ослабления российской валюты показатель нефти в рублях вышел на уровни мая, когда котировки российских нефтяников были заметно выше текущих.

Brent в рублях превысила 7700

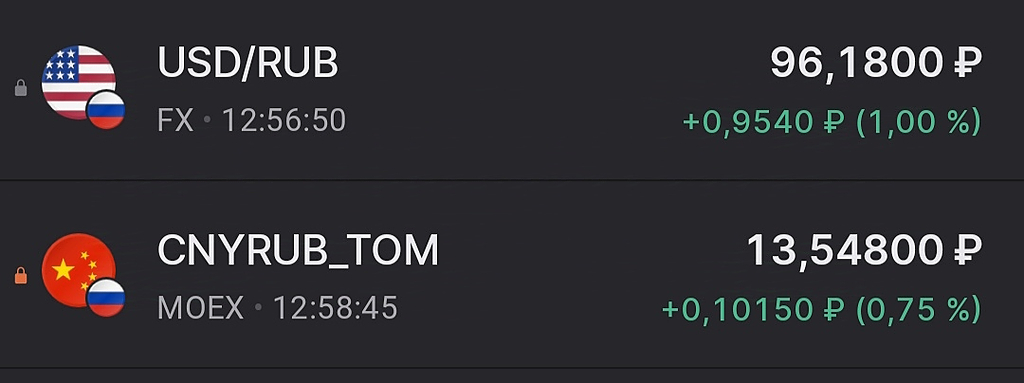

• На фоне эскалации на Ближнем Востоке и объявления об экономических стимулах в Китае цены на нефть на неделе превысили отметку в $80 за баррель Brent.

• В то же время пара USD/RUB обновила максимумы 2024 г., поднявшись выше 96.

• Совокупность этих факторов привела к росту цен на нефть в рублях выше 7700, если говорить о Brent. Российские нефтяники, конечно, экспортируют свои сорта, и здесь мы говорим именно о динамике, которая важна для выручки компаний.

Это максимальные уровни с начала мая. В то же время акции российских нефтяников торгуются в минусе относительно майских уровней. Давление оказали не только сильный рубль и коррекция цен на нефть, но и другие факторы, в частности рост процентных ставок. Тем не менее чем дольше нефть в рублях держится на текущих уровнях или выше, тем это лучше для нефтяников.

Правительство обсуждает продление льгот по налогу на добычу полезных ископаемых (НДПИ) на нефть по трудноизвлекаемым запасам — баженовским, абалакским, хадумским и доманиковым продуктивным отложениям, а также для месторождения имени Филановского.

Об этом сообщили Интерфаксу несколько источников, знакомых с ситуацией.

Недавно у вице-премьера РФ Александра Новака прошло совещание, где было решено считать целесообразным продление существующих льгот по этим месторождениям. По итогам совещания Минэнерго и заинтересованным компаниям поручено подготовить и представить в правительство материалы с обоснованием необходимости продления льгот на пять лет, сообщил один из источников.

В настоящее время для месторождения им. Филановского на Каспии, который разрабатывает ЛУКОЙЛ, действует ставка НДПИ в размере 15% от мировой цены нефти сорта Urals.

Мнение аналитиков БКС Мир инвестиций

Потенциально продление льгот может добавить 3,5–5% к EBITDA. Указанные выше четыре месторождения в сегменте сланцевой нефти имеют довольно скромные размеры в масштабах страны. Налоговые льготы стимулируют их к продолжению экспериментов с развитием внутренних технологий, чтобы в последующие десятилетия они стали крупнейшими нефтедобывающими компаниями.

Лукойл +0,6%

Точка входа ( ЛП1Б )

Риск | Прибыль ( 1к 3 )

Точка входа дана до начала торгов !!!

Красная линия на графике показывает где поставил стоп !

#сделки_из_ТГ

Правительство обсуждает продление налоговой льготы для ряда месторождений и запасов, сообщает Интерфакс, включая баженовские, абалакские, хадумские и доманиковые трудноизвлекаемые отложения, а также месторождение им. Филановского. Данных об обсуждаемом времени продления льготы нет (будет ли продление на год, 3 года или более длительный срок).

Потенциально продление льгот может добавить 3.5-5% к EBITDA. Указанные выше четыре месторождения в сегменте сланцевой нефти имеют довольно скромные размеры в масштабах страны. Налоговые льготы стимулируют их к продолжению экспериментов с развитием внутренних технологий, чтобы в последующие десятилетия они стали крупнейшими нефтедобывающими компаниями.

А ситуация с месторождением им. Филановского Лукойла в Каспийском море совсем другая. С начала добычи в конце 2016 г. компания выплачивала налог на добычу полезных ископаемых (НДПИ) по нему в размере лишь 15% от цены нефти марки Urals. Первоначально налоговая льгота была установлена на 7 лет, то есть полный налог для компании должен был быть установлен уже в этом году.

Лукойл

Помните строил гипотезу, что Лукойл моет сформировать ГиП? Считаю, что сценарий продолжает быть актуальным. Да, фигура получается не такой «ровно», но тем не менее.

Безусловно, Лукойл является бенефициаром растущих цен на нефть, но входить в бумаги сейчас — поздновато. Текущий, локальный, потенциал роста оцениваю до диапазона 7250-7500.

Далее, вероятно, начнется снижение. И здесь встает вопрос «куда?». Если это действительно ГиП, то минимальные цели по снижению также находятся в районе 5400-5600 (о чем писал ранее).

Очень хорошая бумага и я хочу добавить в портфель, но не по текущим ценам.

#LKOH

Мой тг-канал: t.me/StocksOrbit

Дава, война это всегда большая прибыль, сша не дадут соврать как они после депресси восстановились

Коплю на мечту🎩, А какой России плюс? Потеря чуть ли ни единственного партнёра, удорожание ГСМ, инфляция которая ударит по миру и по нам, э...

XXX XXX, Боюсь спросить чего именно, ну в смысле последствий.

Типа нефть +20%

Так рынкам-то поплохеет в случае эскалации

Эмитенты на фондово...

Коплю на мечту🎩, Шляпа, вот скажи Израиль вообще собирается таки отвечать на атаки Ирана, уже и нефть выросла, и НГ и день памяти прошел, а...

Эти редко ошибаются в направлении ☝️

Для общего порядка — последние сейчас держались #LKOH И #SNGS,

вероятно есть гипотеза, что их будут продавать в последнюю очередь.

Любимчики рынка, защищенные «дешевизной, дивидендом и кубышкой», не могут падать.

Традиционное правило — Aromath выходит первым.

Плохие новости —

Пока не отмаржинколлят плечевые позиции в ЛУКойле — рынок развернуться не сможет.

Рынок нефти буквально закипает на фоне новостей о дальнейшей эскалации ближневосточного конфликта. Западные аналитики бросились подсчитывать, насколько могла бы подскочить цена нефти Brent в случае гипотетической атаки Израиля по нефтяным объектам Ирана.

Например, в Goldman Sachs полагают, что котировки Brent могут в следующем году подскочить почти до 100 долл. за баррель.

Аналитики Fitch сообщили, что в случае полномасштабной войны на Ближнем Востоке цена нефти Brent «взлетит выше 100 долл. за баррель», потенциально она может составить даже 150 долл. за баррель. А где 150 долл. за баррель, там недалеко и до другого, еще более экстремального прогноза – 200 долл. за баррель. С такими оценками выступил на американском телеканале CNBC один из аналитиков по сырьевым товарам шведского банка SEB.

Настолько сильный скачок нефтяных цен ожидается в случае, если конфликт будет предполагать еще и закрытие Ираном Ормузского пролива. Действительно, как уже поясняли в том числе российские аналитики, один из худших сценариев эскалации предполагает закрытие Ираном Ормузского пролива, через который ежедневно проходит пятая часть мировых поставок нефти.

За прошедшую неделю Индекс МосБиржи скорректировался более чем на 2% и ушел ниже уровня поддержки в районе 2800 п. Однако поводов для паники пока нет: российский рынок держится в рамках краткосрочного восходящего тренда, начавшегося в сентябре.

• ФСК-Россети: есть перспектива роста после отката.

• Магнит: коррекция дает отличную точку для входа.

• ЛУКОЙЛ: сильное сопротивление преодолено, преград для роста нет.

ФСК-Россети

На графике курсовой стоимости бумаг ФСК-Россети развивается отскок от поддержки февраля 2022 г. и сентября 2022 г. Недавнее коррекционное движение с наибольшей вероятностью уже завершено, потому что цена преодолела срединную линию полос Боллинджера. Еще одно подтверждение — сигнал на покупку на индикаторе MACD. Ближайший ориентир цен на неделю находится в диапазоне 0,85–0,87 руб.

Магнит

Новости о продлении договора РЕПО и, как следствие, перенос сроков выкупа бумаг привели к распродаже в бумагах Магнита. Просадка дает возможность инвесторам снова поучаствовать в росте акций Магнита с сентябрьских уровней.