| Число акций ао | 99 млн |

| Номинал ао | — |

| Капит-я | 19,2 млрд |

| Выручка | 52,8 млрд |

| EBITDA | 2,2 млрд |

| Прибыль | -2,6 млрд |

| P/E | -7,4 |

| P/S | 0,4 |

| P/BV | 1,4 |

| EV/EBITDA | 11,5 |

| КТК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КТК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Кстати, в прошлом году они заплатили 993 млн.р. дивидендов. Это 993/2104 = 47% от чистой прибыли.

Кстати, в прошлом году они заплатили 993 млн.р. дивидендов. Это 993/2104 = 47% от чистой прибыли.

Если в этом году они проявят такую же щедрость и дадут 45-50% на дивиденды от 6 милиардов, то тогда будет ракета на графике. ДД 13-14% привлечёт спекулянтов.

Будем ждать прогнозы по сумме дивидендов.

(О, её уже на 211 слили. И это на хорошем отчете! И это когда индекс ММВБ в плюсе!)

Сергей Быков, считайте только строчки «кредиты и займы». Торговая и прочая задолженность не являются долгом в чистом смысле, за нее проценты не платят. Это, скорей, часть торгового процесса, которая отражается на балансе.

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

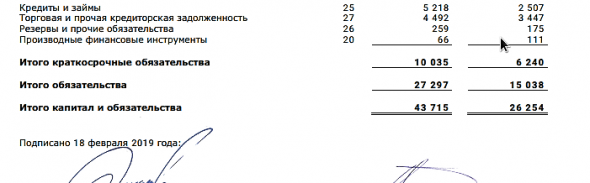

Лыжник, а откуда эта цифра, 20,9 млрд. руб. долга, не пойму. В отчёте написано 27297 млн руб вроде, вот Итого обязательства. Получается долг выше, или как?

Сергей Быков, я посчитал только краткосрочные и долгосрочные банковские кредиты. Т.е. те долги, за которые проценты нужно платить. Кредиторскую задолженность я не брал, потому что она бесплатная.

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, а откуда эта цифра, 20,9 млрд. руб. долга, не пойму. В отчёте написано 27297 млн руб вроде, вот Итого обязательства. Получается долг выше, или как?

Мне кажется, на смартлабе устаревшая дивполитика. Разве в 2018 они не убрали пункт про минимум 25%?

Александр Смирнов, дайте ссылку на новую, поменяем

Тимофей Мартынов, на сайте КТК есть такая запись в разделе дивиденды:

«Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Более свежей информации по див.политике в разделе «Дивиденды» нет. Значит эта див.политика актуальна.- Ну вот как минимум, на БКС была новость bcs-express.ru/novosti-i-analitika/sovet-direktorov-ktk-ne-prinial-reshenie-po-vyplate-dividendov

Мне кажется, на смартлабе устаревшая дивполитика. Разве в 2018 они не убрали пункт про минимум 25%?

Александр Смирнов, дайте ссылку на новую, поменяем- Мне кажется, на смартлабе устаревшая дивполитика. Разве в 2018 они не убрали пункт про минимум 25%?

- Пока писал свои мысли по акции, её уже слили с 215 до 212 рублей. Спекулянты, купившие по 206-208 не дождавшись ракеты фиксируют прибыль?

Ну, возможно, кто-то в декабре-январе купил по 190-200 р. и дождавшись отчета сейчас фиксируется.

В ноябре ведь кто-то задрал цену на 239 руб. Они либо с убытком вышли, либо сидят с лосями. Новые спекулянты, глядя на график, уже не решаются плодить лосей. Выше 215 не решились тарить.

- По мультипликатору P/E = 3,5 (текущая стоимость акций окупится за 3,5 года при величине прибыли 6 млрд) КТК стоит дешевле, чем металлурги (НЛМК, ММК, Северсталь выше 6) и Алроса (7). Дешевле Распадской (3,8).

Но, инвесторам на ММВБ с большими деньгами данная компания не интересна, т.к. очень маленькие объемы торгов.

В день публикации годового отчёта наторговали аж целых 9 миллионов руб за 2,5 часа. В обычные дни объём торгов может быть 2-5 млн.руб. в день. У НЛМК, ММК, Северстали, Алросы и Распадской этот показатель в десятки раз больше.

Поэтому акциями КТК мало кто интересуется на ММВБ.

При попытке купить акции КТК на суммы от несколько сотен тысяч рублей до миллиона можно задрать котировки на несколько процентов. А потом можно опустить котировки на несколько процентов, при попытке сдать акции КТК на такую же сумму.

Поэтому серьёзные игроки с миллионами рублей через стакан на бирже акции КТК почти не покупают.

При таких объёмах торгов данная бумага — это место для мелких спекулянтов и инвесторов, которые могут разбавлять свой портфель акциями КТК на несколько десятков тыс.руб. или на 100-300 тыс.руб. с целью диверсификации.

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, кредиты были халявные. Сейчас ключевая выросла, они с этим завяжут.КТК — производство угла в 2018 г +18% г/г

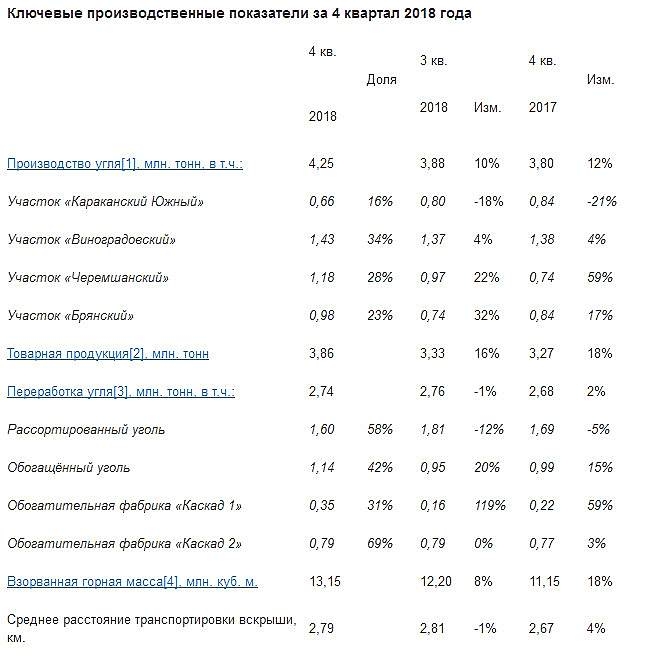

- За 2018 год КТК добыла 15,66 млн. тонн угля, что на 18% выше, чем в прошлом году.

- Объём товарной продукции увеличился к уровню 2017 года на 21%, составив 13,87 млн. тонн.

- Переработка угля составила 11,05 млн. тонн, что на 14% выше, чем в 2017 году.

- Объём обогащения вырос на 11% и составил 4,43 млн. тонн

- Объем рассортировки угля увеличился на 16% и составил 6,62 млн. тонн.

- Объём взорванной горной массы вырос на 28 % и составил 49,53 млн. куб. м.

- Среднее расстояние транспортировки вскрыши незначительно увеличилось и составило 2,81 км.

- По итогам 2018 года Компания реализовала 16,27 млн. тонн угля, что выше уровня прошлого года на 35 %.

- Основной прирост объёма продаж пришелся на экспортных направлениях и составил 43%. Доля экспорта в общем объеме продаж составила 76%.

- На внутреннем рынке объемы реализации выросли на 14 % и составили 3,84 млн. тонн.

- Объем перепродажи стороннего угля за 12 месяцев составили 3,04 млн тонн, что выше уровня аналогичного периода прошлого года практически в 2 раза.

читать дальше на смартлабе

редактор Боб, молодцы ребята, воспользовались хорошей конъюнктурой цен на уголь, не то что эти калеки с Мечела, то вагонов нет то экскаватор сломался. КТК — производство угля в 2018 г +18% г/г

КТК — производство угля в 2018 г +18% г/г

- За 2018 год КТК добыла 15,66 млн. тонн угля, что на 18% выше, чем в прошлом году.

- Объём товарной продукции увеличился к уровню 2017 года на 21%, составив 13,87 млн. тонн.

- Переработка угля составила 11,05 млн. тонн, что на 14% выше, чем в 2017 году.

- Объём обогащения вырос на 11% и составил 4,43 млн. тонн

- Объем рассортировки угля увеличился на 16% и составил 6,62 млн. тонн.

- Объём взорванной горной массы вырос на 28 % и составил 49,53 млн. куб. м.

- Среднее расстояние транспортировки вскрыши незначительно увеличилось и составило 2,81 км.

- По итогам 2018 года Компания реализовала 16,27 млн. тонн угля, что выше уровня прошлого года на 35 %.

- Основной прирост объёма продаж пришелся на экспортных направлениях и составил 43%. Доля экспорта в общем объеме продаж составила 76%.

- На внутреннем рынке объемы реализации выросли на 14 % и составили 3,84 млн. тонн.

- Объем перепродажи стороннего угля за 12 месяцев составили 3,04 млн тонн, что выше уровня аналогичного периода прошлого года практически в 2 раза.

читать дальше на смартлабе

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, реально хорошая подушка, это 84% от Капы и активов на 44млрд при капе всего 20млрд, есть куда расти. Может хотят вложить в развитие. Насколько знаю покупают уголь у конкурентов и продают на экспорт с прибылью более 100%, может для этого нужна оборотка.- В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша. Почему идеи остались:

1. Продажа актива с премией к рынку с последующей офертой.

2. Дивиденды до 30р 14-15%

3. Компания недорогая Р/Е=3.3 есть куда расти.

РоманП., но, формулировка «более 25%» допускает множество вариантов. Это может быть и 26%, и 30% и 35%.

Величину дивидендов определит уже СД.

Вот тогда я думаю и будет ракета, если дивиденды будут значительно больше, чем 25%.Если направят 50% ЧП на дивиденды, дивы могут быть ~30р на акцию.

РоманП., «Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Это 15 руб на акцию. ДД 15/214 = 7%. Не густо. Поэтому и нет ажиотажа среди спекулянтов.

Это не дивидендная фишка.

Если в 2019 году вырастут производственные и финансовые показатели, то тогда можно считать это акцией роста.

Тогда возможен рост котировок.

Некоторые аналитики (например, Invest Herous) ждут 250 руб. Еще с лета прошлого года ждут.

Лыжник, Так: «более 25% чистой прибыли по МСФО.» т.е. мин 15р мах не прописан, перед продажей могут и всю прибыль вывести 60р, хотя шансы небольшие.

КТК - факторы роста и падения акций

- Производственные показатели компании растут из года в год (01.02.2017)

- В июне 2019 стоимость энергетического угля снизилась до $47/т - ниже себестоимости кузбасских углей с учетом доставки $50-55. Тенденция может быть устойчивой, т.к. Европа сокращает потребление угля из-за экологических программ (26.06.2019)

- Убрали пункт о 25% прибыли на дивиденды (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КТК - описание компании

ПАО «Кузбасская топливная компания» — один из крупнейших производителей энергетического угля в России. Производит энергетический уголь марки «Д» по российской классификации, который является низкозольным, малосернистым, с высокой теплотворной способностью и предназначается для использования в качестве энергетического топлива для производства электроэнергии и тепла. Структура компании включает в себя угледобывающие предприятия: разрезы «Виноградовский», «Караканский-Южный», «Черемшанский», дистрибьюторскую сеть на территории Кемеровской, Новосибирской, Омской областей, Алтайского края, Польши, Швейцарии (организация продаж на экспорт).Более 65% акций принадлежит менеджменту компании, остальные в свободном обращении.

Тикер KBTK.

Чтобы купить акции, выберите надежного брокера: