Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯ не хочу выбирать никаких разделов и чтобы другие выбирали. Пойду отдыхать дальше на главный Смарт-Лаб. Пока не появится реально общий чат.

Но всё равно — спасибо.

| Число акций ао | 99 млн |

| Номинал ао | — |

| Капит-я | 19,2 млрд |

| Выручка | 52,8 млрд |

| EBITDA | 2,2 млрд |

| Прибыль | -2,6 млрд |

| P/E | -7,4 |

| P/S | 0,4 |

| P/BV | 1,4 |

| EV/EBITDA | 11,5 |

| КТК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КТК акции

-

Попробую ещё раз. Куда моё сообщение попадёт? Я-то предполагал, что общий чат — это лента без отдельных коморок — тем, веток… То есть всё что говорим сразу видно всем участникам. Сейчас проверю

Вестников, сверху чата есть стрелочка, указывающая вниз, там можно выбрать чат по какому разделу форума ты хочешь видеть (или по всем), так что увидят сообщения те, у кого выбран либо раздел акций, либо выбрано всё.- Попробую ещё раз. Куда моё сообщение попадёт? Я-то предполагал, что общий чат — это лента без отдельных коморок — тем, веток… То есть всё что говорим сразу видно всем участникам. Сейчас проверю

- Тимофей Мартынов, Дорого для инвестора, рентабельность по ЧП низкая, р/е высокий. Для спекуляций можно рисковать.

Копипаст из ВК:

Копипаст из ВК:

Акции #КТК сегодня в моменте прибавляли на 30%, вплотную приблизившись к уровню в 250 рублей за бумагу, однако закрылись по итогам вторника более скромно, в районе 217,5 рублей (+13,3%).

Казалось бы, просто очередной слух о возможном поглощении КТК со стороны #СУЭК (привет, Энел Россия!), однако, учитывая низкую ликвидность акций КТК и повышенный интерес к ним в последние несколько месяцев, и этого оказалось достаточно для такого разгона.

Я конечно в глубине души хочу верить, что СУЭК настроена решительно и купит такой классный актив (по 200-300 рублей? ), а сегодняшние покупки — это дело рук всё знающих инсайдеров, но пока закладываться под этот сценарий не буду.

Признаюсь, пропустил момент, когда котировки приближались к 250 рублям, т.к. спокойно обедал в это время, а потому когда вернулся и увидел откат к 220-230 руб., посчитал, что предпринимать никаких действий уже и не стОит. Компания даже по этому ценнику выглядит недооценённой, поэтому торопить события не буду.

Если у вас есть мнения/сведения по поводу КТК — делитесь в комментариях, будет любопытно почитать.- рост по любому из-за последней новости… но хочу добавить что мечел и распад отреогировали на рсот доллара и угля а ктк болталась на 190

Утром по 192 купил бумагу — в последний вагон запрыгнул.

Это что, статья в коммерсанте такое влияние на цену оказала или все таки есть другие факторы?

Семибратов, Ща начнут высаживать пассажиров по одному)))Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?

Тимофей Мартынов, читай ТМ канал Invest Heroes. ))

Lenny, а чей он? Я только чат смартлаба читаю!:) И получаю здесь всё что нужно)) Компания реально дельная. Статья и рост на новости обратил на нее внимание многих игроков. Теперь тихо собрать уже не получится. Даже если сделки не будет, многие оценят прибыльность компании в совокупности с честной дивидендной политикой запуском в 2018 году разреза «Листвяничный». Фундаментал — отличный. Так что повезло Вам

Компания реально дельная. Статья и рост на новости обратил на нее внимание многих игроков. Теперь тихо собрать уже не получится. Даже если сделки не будет, многие оценят прибыльность компании в совокупности с честной дивидендной политикой запуском в 2018 году разреза «Листвяничный». Фундаментал — отличный. Так что повезло Вам- Утром по 192 купил бумагу — в последний вагон запрыгнул.

Это что, статья в коммерсанте такое влияние на цену оказала или все таки есть другие факторы?

Добрый день! Коллеги, кто-нибудь помнит по истории, были ли случаи выкупа других активов компанией СУЭК? Что в этом случае было с ценой акций и с миноритариями?

Добрый день! Коллеги, кто-нибудь помнит по истории, были ли случаи выкупа других активов компанией СУЭК? Что в этом случае было с ценой акций и с миноритариями?Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?

Тимофей Мартынов, www.kommersant.ru/doc/3758326

Семибратов, спасибо за ссылку!

Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?

Тимофей Мартынов, www.kommersant.ru/doc/3758326

Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?

Тимофей Мартынов, www.kommersant.ru/doc/3758326

Ждём КТК по 300 и ЭНЕЛ по 2)Тимофей Мартынов,

Сегодня инфа прошла, что вроде как СУЭК хочет КТК купить.

Марэк, ого! А есть ссылка? Откуда инфа?- Кузбасская Топливная Компания (КТК) – мсфо

Количество 99 258 355 www.moex.com/a4167

Free-float 34%

Капитализация на 03.09.2018.г: 20,348 млрд руб

Общий долг на 31.12.2015г: 12,633 млрд руб

Общий долг на 31.12.2016г: 12,905 млрд руб

Общий долг на 31.12.2017г: 15,038 млрд руб

Общий долг на 30.06.2018г: 18,563 млрд руб

Выручка 2015г: 24,994 млрд руб

Выручка 6 мес 2016г: 11,09 млрд руб

Выручка 2016г: 26,863 млрд руб

Выручка 6 мес 2017г: 15,097 млрд руб

Выручка 2017г: 38,662 млрд руб

Выручка 1 кв 2018г: 13,497 млрд руб

Выручка 6 мес 2018г: 30,570 млрд руб

Прибыль 2011г: 2,018 млрд руб

Прибыль 2012г: 1,810 млрд руб

Прибыль 2013г: 640 млн руб

Прибыль 2014г: 7 млн руб

Прибыль 2015г: 37 млн руб

Прибыль 1 кв 2016г: 148 млн руб

Убыток 6 мес 2016г: 393 млн руб

Убыток 9 мес 2016г: 151 млн руб

Прибыль 2016г: 647 млн руб

Прибыль 1 кв 2017г: 613 млн руб

Прибыль 6 мес 2017г: 26 млн руб

Прибыль 9 мес 2017г: 540 млн руб

Прибыль 2017г: 2,104 млрд руб

Прибыль 1 кв 2018г: 1,359 млрд руб

Прибыль 6 мес 2018г: 3,033 млрд руб

http://ktk.company/investors/financial_statements

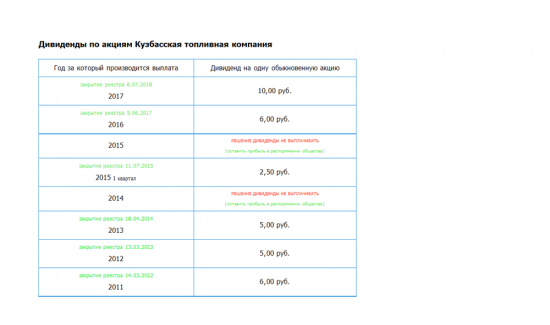

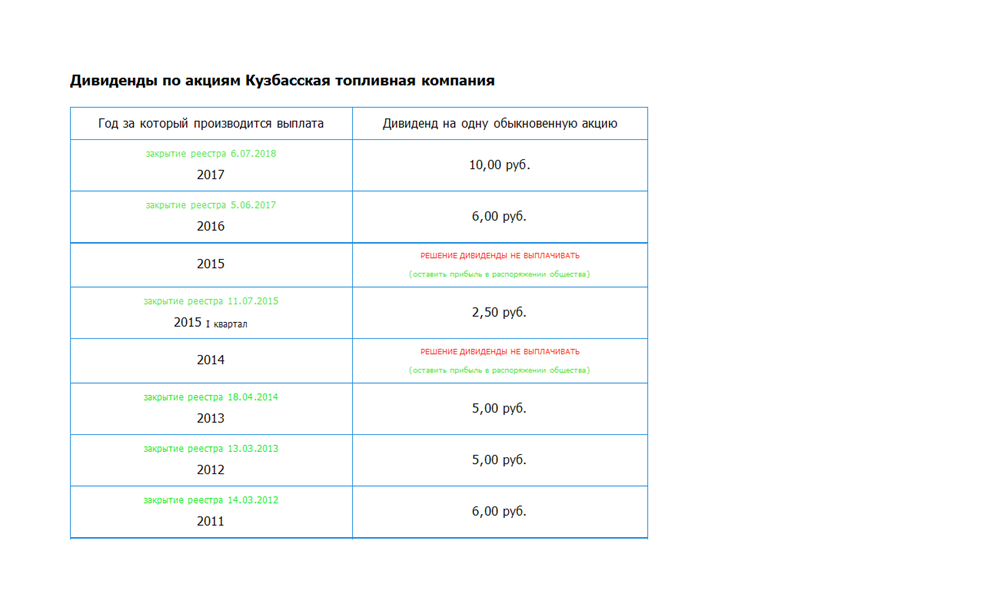

Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.

ktk.company/investors/dividends  КТК - по итогам 1 п/г чистая прибыль составила 3 033 млн. руб. (+11565%)

КТК - по итогам 1 п/г чистая прибыль составила 3 033 млн. руб. (+11565%)

ПАО «КТК» публикует операционные результаты и аудированную консолидированную финансовую отчетность, подготовленную в соответствии с международными стандартами финансовой отчётности (МСФО) за 2 квартал и 6 месяцев 2018 года.

- В первом полугодии 2018 года объемы добычи составили 7,53 млн. тонн угля, что на 25% больше, аналогичного периода прошлого года. Основной прирост добычи пришёлся на участок «Брянский», где было добыто 1,79 млн. тонн угля, что составило 24% от всего уровня добычи.

- За 6 месяцев 2018 года Компания произвела 6,68 млн. тонн угля, увеличив этот показатель на 28% к уровню прошлого года, в том числе за счет роста объемов выпуска обогащенного угля на 15% или 0,3 млн. тонн.

- Общие объемы переработки угля составили 5,56 млн. тонн, превысив показатели прошлого года на 24%, в том числе объемы рассортированного угля увеличились на 33% и составили 3,22 млн. тонн

- По итогам 6 месяцев Компания реализовала 7,58 млн. тонн угля, что выше уровня прошлого года на 2,39 млн. тонн или 46 %.

- Основной прирост объём продаж был получен на экспортных направлениях — 2,1 млн. тонн или 52%. Доля экспорта в общем объеме продаж составила 81%.

- На внутреннем рынке объемы реализации выросли на 25 % и составили 1,47 млн. тонн.

- Объем перепродажи стороннего угля за 6 месяцев составили 1,24 млн тонн, что выше уровня аналогичного периода прошлого года в 2,35 раза.

читать дальше на смартлабе

- КТК - чистая прибыль за 1 п/г по РСБУ выросла в 31 раз г/г

КТК - чистая прибыль за 1 п/г по РСБУ выросла в 31 раз г/г

отчет

читать дальше на смартлабе

КТК - факторы роста и падения акций

- Производственные показатели компании растут из года в год (01.02.2017)

- В июне 2019 стоимость энергетического угля снизилась до $47/т - ниже себестоимости кузбасских углей с учетом доставки $50-55. Тенденция может быть устойчивой, т.к. Европа сокращает потребление угля из-за экологических программ (26.06.2019)

- Убрали пункт о 25% прибыли на дивиденды (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КТК - описание компании

ПАО «Кузбасская топливная компания» — один из крупнейших производителей энергетического угля в России. Производит энергетический уголь марки «Д» по российской классификации, который является низкозольным, малосернистым, с высокой теплотворной способностью и предназначается для использования в качестве энергетического топлива для производства электроэнергии и тепла. Структура компании включает в себя угледобывающие предприятия: разрезы «Виноградовский», «Караканский-Южный», «Черемшанский», дистрибьюторскую сеть на территории Кемеровской, Новосибирской, Омской областей, Алтайского края, Польши, Швейцарии (организация продаж на экспорт).Более 65% акций принадлежит менеджменту компании, остальные в свободном обращении.

Тикер KBTK.

Чтобы купить акции, выберите надежного брокера: