Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКузбасская топливная компания в I квартале снизила чистую прибыль по МСФО в 4,6 раза

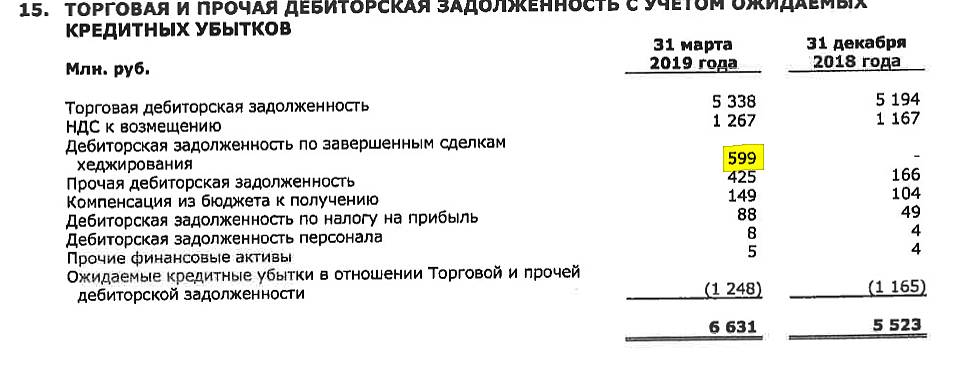

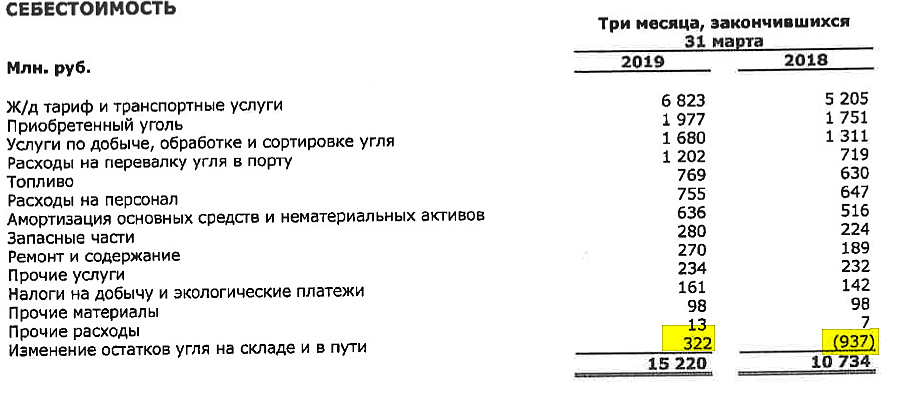

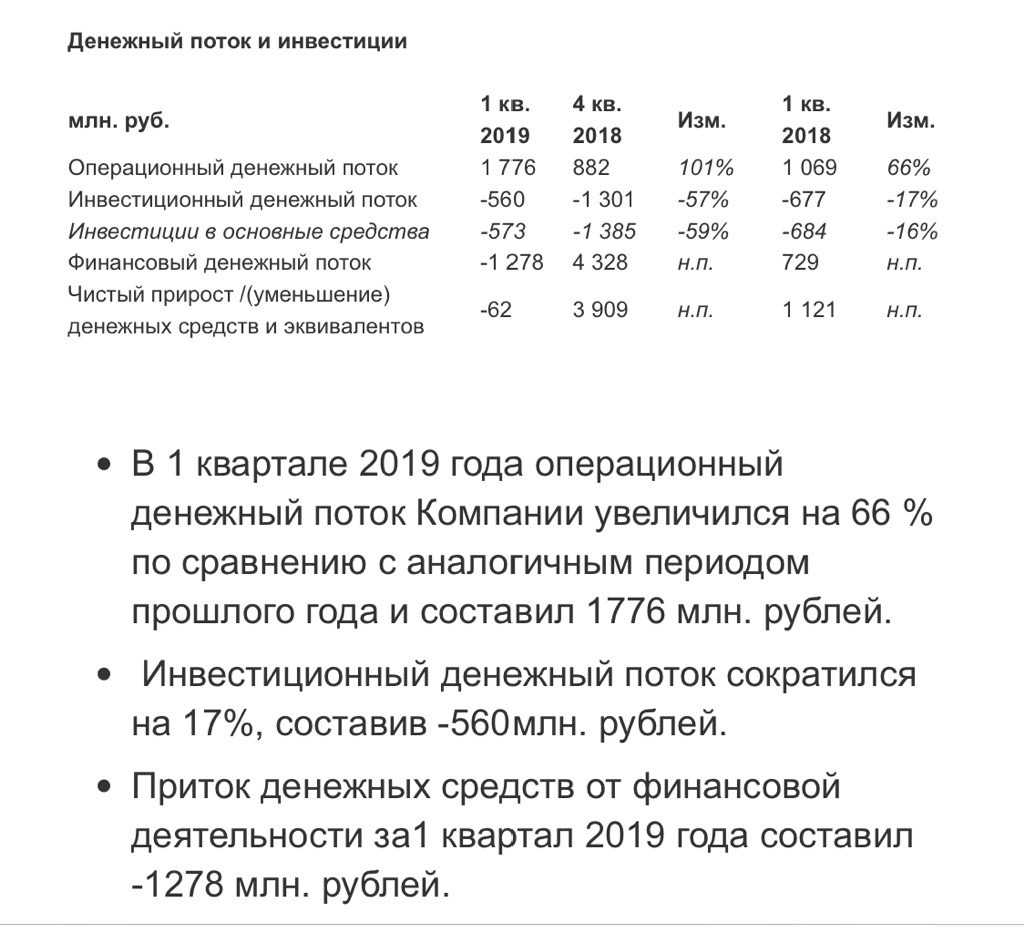

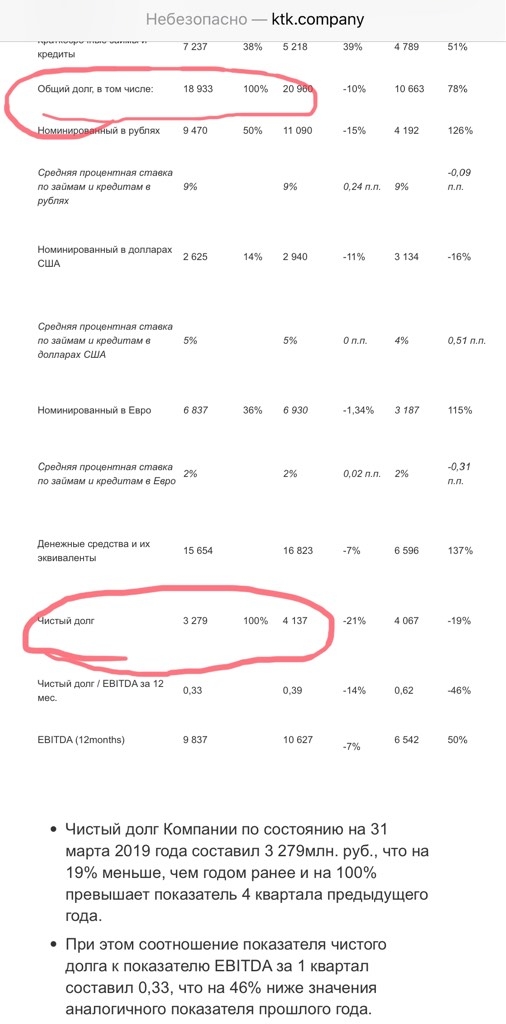

Кемерово. 20 мая. ИНТЕРФАКС — ПАО «Кузбасская топливная компания» (KBTK) (КТК) в I квартале 2019 года сократило чистую прибыль по МСФО в 4,6 раза относительно показателя аналогичного периода прошлого года — до 302 млн рублей, говорится в сообщении компании.

При этом выручка выросла на 27%, до 17,189 млрд рублей, EBITDA снизилась на 32%, до 1,699 млрд рублей.

Admit Nothing, МСФО не порадовал, вышел с убытком еще на РСБУ, хотя дивы могут и дать

Andrey Vlasov, так где отчет то мсфо?? на сайте у них нету еще

Vetinary, буду рад за сидельцев, если дадут дивы, сам не вынес рисков

Andrey Vlasov, а какие дивы ожидаются?

Игорь Егоров, ожидается их отсутствие