Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 324,3 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,2 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,6 |

| Див.доход ао | 11,4% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

3.106₽ +0.52%

-

По 5,00 докуплю немного в портфель ИИС на долгосрок, по 4,80 ещё добавлю. На долгосрок — это от 3 лет, собираю в этот портфель всякий шлак: MAIL, IRAO, FLOT… короче, истории с перспективами, но с очень отдалёнными горизонтами.

Ирина Чернецова, да, вроде хороший и нужный бизнес у Интер РАО, но с дивидендами просто тухляк полный. Да и растёт бумага медленно, увы. По этим причинам у меня её в портфеле мало, и новые бумаги докупаю редко. Хотя надежду на позитивные изменения я не теряю.

Вася Баффет, хотя бы платят, а не кивают на «кризис» 🤷♂️

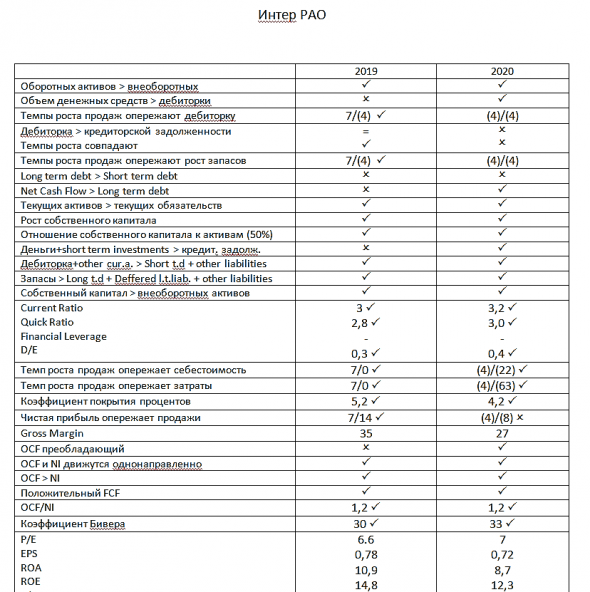

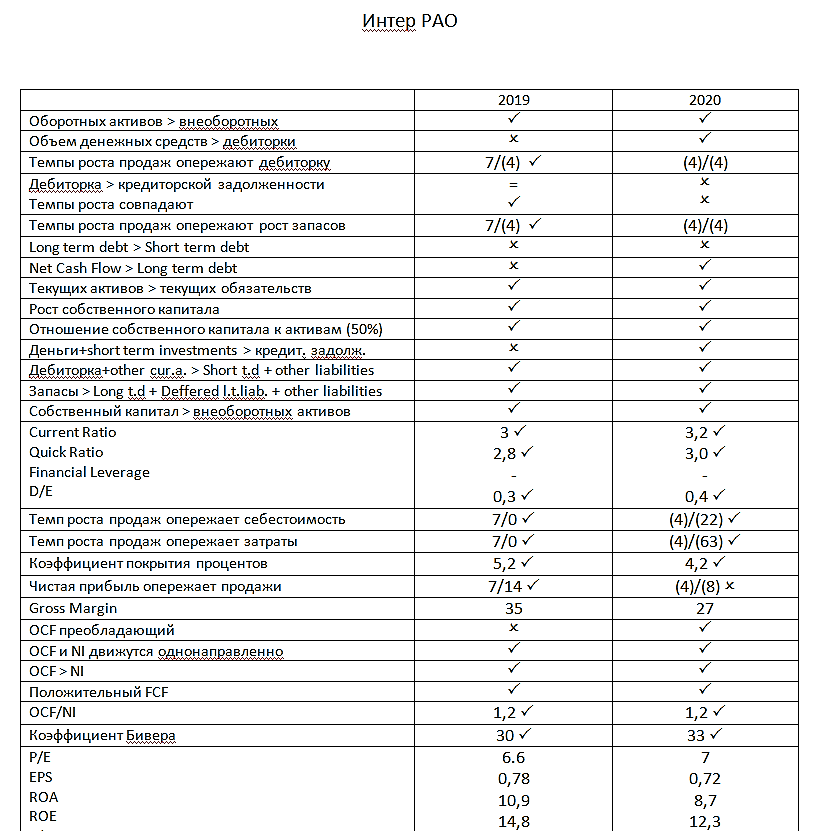

По каждой компании, которые разобрал и отобрал под покупку, сделал карточки. Вот для Интер РАО, например. Если посмотреть, то понимаешь, что снижение выручки и чистой прибыли — это еще не повод избавляться от акций компании, правильно же? И вопрос к знающим людям, которые разбираются в фундаментальном анализе: какие еще важные коэффициенты мне можно было бы сюда добавить, на которые в первую очередь обращать внимание?

Уважаемый Александр Сальков,

Самый важный коэффициент — это коэффициент ненависти к нам наших партнёров, друзей и бывших братьев...

Но как это измерить в цифрах я не представляю!

По каждой компании, которые разобрал и отобрал под покупку, сделал карточки. Вот для Интер РАО, например. Если посмотреть, то понимаешь, что снижение выручки и чистой прибыли — это еще не повод избавляться от акций компании, правильно же? И вопрос к знающим людям, которые разбираются в фундаментальном анализе: какие еще важные коэффициенты мне можно было бы сюда добавить, на которые в первую очередь обращать внимание?

По каждой компании, которые разобрал и отобрал под покупку, сделал карточки. Вот для Интер РАО, например. Если посмотреть, то понимаешь, что снижение выручки и чистой прибыли — это еще не повод избавляться от акций компании, правильно же? И вопрос к знающим людям, которые разбираются в фундаментальном анализе: какие еще важные коэффициенты мне можно было бы сюда добавить, на которые в первую очередь обращать внимание?

Бедный РАО после новостей от 1го числа крупняк тебя сливает почему то.

McDuck, ну а чего морозить здесь деньги.правильно перекладывается в растущий сегмент

Бедный РАО после новостей от 1го числа крупняк тебя сливает почему то.

McDuck, не факт, что сливают, возможно закупы готовят!

и если на конец октября глянуть, то вырисовывается двойное донышко

По 5,00 докуплю немного в портфель ИИС на долгосрок, по 4,80 ещё добавлю. На долгосрок — это от 3 лет, собираю в этот портфель всякий шлак: MAIL, IRAO, FLOT… короче, истории с перспективами, но с очень отдалёнными горизонтами.

Ирина Чернецова, да, вроде хороший и нужный бизнес у Интер РАО, но с дивидендами просто тухляк полный. Да и растёт бумага медленно, увы. По этим причинам у меня её в портфеле мало, и новые бумаги докупаю редко. Хотя надежду на позитивные изменения я не теряю. По 5,00 докуплю немного в портфель ИИС на долгосрок, по 4,80 ещё добавлю. На долгосрок — это от 3 лет, собираю в этот портфель всякий шлак: MAIL, IRAO, FLOT… короче, истории с перспективами, но с очень отдалёнными горизонтами.

По 5,00 докуплю немного в портфель ИИС на долгосрок, по 4,80 ещё добавлю. На долгосрок — это от 3 лет, собираю в этот портфель всякий шлак: MAIL, IRAO, FLOT… короче, истории с перспективами, но с очень отдалёнными горизонтами. Sova Capital подняла оценку акций Интер РАО на 11%, подтвердив рекомендацию «покупать»

Sova Capital подняла оценку акций Интер РАО на 11%, подтвердив рекомендацию «покупать» Обзор Интер РАО: финансовые результаты за 2020 г. по МСФО. Смена акцентов

Обзор Интер РАО: финансовые результаты за 2020 г. по МСФО. Смена акцентовИнтер РАО опубликовала финансовые результаты за 2020 г. по МСФО. Выручка компании снизилась на 4,4% по сравнению с 2019 г. – до 986,29 млрд руб. Чистая прибыль Интер РАО, несмотря на снижение деловой активности в связи с введением ограничительных мер для борьбы с распространением COVID-19 снизилась на 7,9% – до 75,5 млрд руб.

Снижение финансовых показателей связано с сокращением объёма экспортных поставок электроэнергии и снижением цен на рынке электроэнергии. В частности, снижение произошло в основных сегментах Трейдинг в России и Европе, а также Электрогенерация в Российской Федерации.Интер РАО по-прежнему сокращает долговую нагрузку и увеличивает денежные средства на счетах компании. В этот раз снижению долго способствовало падение процентных ставок, так как 57% структуры по займам и кредитам занимают обязательства с плавающими процентными ставками.

Авто-репост. Читать в блоге >>>- пишет

t.me/zloyinvestor/901

Кубышка Интер РАО — новый рекорд

Чистая денежная позиция(кэш-долг) компании по мсфо за 2020г. увеличилась на 19% и достигла рекордных 234 млрд.р.(2.2р. на акцию).

Помимо кубышки Интер РАО продолжает принадлежать 30% собственных акций, рыночная стоимость которых составляет в моменте около 156 млрд.р.

Акции Интер РАО это классическая стоимостная история с неопределенным временным горизонтом по типу сургут преф:

▫️P/E = 5

▫️Чистый кэш на акцию(без.казн.пакета): 3.2р.

▫️Дивиденды за 2020г.(payout 25%): 0.1807р.(дд. 3.6%)

💡Когда сработают и произойдут ли в принципе главные катализаторы роста (рост payout, гашение/продажа казначейского пакета) остается загадкой, краткосрочно инвесторам остается только прайсить размер кубышки, корреляция акций с которой с 2011г. составляет повышенные 89%.

#irao Я не понимаю, прибыль же снизилась совсем не намного и, к тому же, она есть и немалая, несмотря на кризисный 2020 год. Это вовсе не слабоватый отчёт. Прибыль потеряла всего лишь 8 % по сравнению с прекрасным 2019 годом! Реакция, по мне как, на отчёт совсем неадекватная у всех.

Александр Свечников. Возможно, что просто у кого-то еще оставались небольшие надежды, что по поводу 30% квазиказначейского пакета или огромного запаса кэша компании будут озвучены какие-то более-менее конкретные планы, которые хоть как-то будут полезны миноритариям. Но «сечен» пока в очередной раз подтвердил свою скупость. Я не понимаю, прибыль же снизилась совсем не намного и, к тому же, она есть и немалая, несмотря на кризисный 2020 год. Это вовсе не слабоватый отчёт. Прибыль потеряла всего лишь 8 % по сравнению с прекрасным 2019 годом! Реакция, по мне как, на отчёт совсем неадекватная у всех.

Я не понимаю, прибыль же снизилась совсем не намного и, к тому же, она есть и немалая, несмотря на кризисный 2020 год. Это вовсе не слабоватый отчёт. Прибыль потеряла всего лишь 8 % по сравнению с прекрасным 2019 годом! Реакция, по мне как, на отчёт совсем неадекватная у всех.

Финансовые показатели за 20г. по МСФО показали ожидаемое снижение после сложного года ограничений потребителей электроэнергии:

Финансовые показатели за 20г. по МСФО показали ожидаемое снижение после сложного года ограничений потребителей электроэнергии:

Выручка снизилась на 4,5% до 986 млрд.р. Отрицательное влияние на выручку оказало снижение платы за мощность в связи c окончанием сроков действия договоров о предоставлении мощности (ДПМ) по ряду генерирующих объектов

Прибыль потеряла 8% и составила 75,5 млрд.р.

Капитализация 530 млрд.р., Р/E=7,EV/EBITDA = 2,9

EBITDA снизилось на 14% до 122 млрд.р.

Снижение EBITDA обусловлено в основном сокращением выработки электроэнергии, а также снижением объёмов поставки мощности в секторе ДПМ в связи с окончанием срока действия ДПМ блока №3 Каширской ГРЭС и блока №3 Сочинской ТЭС, а также снижение объёма фактически оплачиваемой мощности блока №1 Южноуральской ГРЭС-2 в связи с внеплановым ремонтом

На динамику финансовых показателей оказали влияния следующие факторы:

Общее снижение деловой активности;

Повышение водности на ГЭС;

По ряду объектов закончились сроки действия ДМП;

Сократились объемы экспортных поставок, а также снизилась цена на рынке Nord Pool

Компания пока не проявляет желания делится прибылью с акционерами в виде дивидендов выше 25% по МСФО. По-видимому, менеджменту больше подходит возможное использование средств на потенциальные проекты (БАМ, Восточная Сибирь), производство турбин, сделки поглощения. Компания собирается идти в сегмент ВИЭ и розничных продаж (умные счетчики).

- Отчет МСФО за 2020 г. «Интер РАО»

Выручка сократилась до 0,98 трлн.руб. (-4,5% г/г)

Чистая прибыль снизилась до 75,4 млрд.руб., (-7,9% г/г)

Операционные расходы снизились по сравнению с сопоставимым периодом на 30,8 млрд рублей — на 3,3% — и составили 915,1 млрд рублей.

EBITDA за 2020 год составила 122,3 млрд рублей, за 2019 год показатель был больше на 13,6% и составил 141,5 млрд рублей.

Интер РАО – энергетическая компания, которая имеет монополию на экспорт электроэнергии из России за границу. Экспорт электроэнергии за 2020 год снизился на 39,5% в годовом выражении и составил 11,7 миллиарда кВт.ч.

На снижения показателей повлияла теплая зима 2020г., увеличение водности в реках (в связи с чем была повышена выработка электроэнергии на ГЭС), а также общим экономическим снижением, в связи с пандемией.

Привлекательной для инвесторов Интер-РАО может стать в двух случаях — либо если повысят дивиденды, либо если накопившиеся денежные средства снимут с банковских счетов и направят на инвестиции.

- Все увлеклись отчётами..

а между тем по ИРАО есть много и другой интересной инфы. Например,

"...«Интер РАО» в сентябре 2020 года подписала пакет документов с General Electric для начала работы совместного предприятия по производству газовых турбин по лицензии американской компании и получила контроль в нем. Холдинг планирует вложить в СП 40-45 миллиардов рублей и говорил, что видит спрос минимум на 20 турбин до 2030 года...

По словам Маслова, интерес к газовым турбинам совместного завода со стороны потенциальных покупателей высок с учетом предстоящего конкурса на модернизацию российских электростанций на базе парогазовых установок.По словам Маслова, интерес к газовым турбинам совместного завода со стороны потенциальных покупателей высок с учетом предстоящего конкурса на модернизацию российских электростанций на базе парогазовых установок.

Подробности www.finam.ru/analysis/newsitem/inter-rao-zhdet-pervye-kontrakty-na-turbiny-sp-s-ge-v-2021-godu-20210301-172958/

А отчёт с учётом известных обстоятельств довольно приличный! - Интер РАО МСФО2020 почти не упали, но не летим!

Чистая прибыль за 2020 минус 7,9% до 75,465 млрд. руб. Причем курсовая разница положительная, +3,2 млрд руб. И просто молодцы, сократили операционные расходы!

Выручка минус 4,5% до 0,986 трлн. руб.

Денежные средства и их эквиваленты почти удвоились, до 181,116 млрд руб! +88,8%!

Снова рассказы про сделки и скупку перспективных бизнесов… который уж год… Но дивиденды 25% от чистой прибыли по МСФО.

Да, активы выросли +15,2% до 865,243 млрд руб.

Кредиты и займы уполовинили, за аренду увеличили, итого обязательства +25,7% до 249,146 млрд руб.

Денежные потоки есть, немного минус, -14,9% до 114,936 млдр руб.

Лучшие сегменты — сбыт в РФ 0,695 трлн руб и электрогенерация в РФ 0,175 трлн руб. Зарубежные активы и трейдинг в Европе дали меньше 0,075 трлн руб!

Прибыль на акцию минус 8%, 1,02 руб (за 2019 была 1,109 руб). Жаль. Но 2020 год провальный по электроэнергии, а уж по экспорту тем более. Так что это даже хорошие результаты.

Капитальные затраты в 2021 составят 50 млрд. руб с учетом расчетов по проектам КОММод и на 2022.

«компания рассматривает возможность инвестиций в возобновляемую энергетику, электротранспорт и водородную энергетику,» — красивые слова, хватит их для поддержки акций выше 5,1 руб? С учетом 6 трлн руб физических лиц на бирже — легко!

Но дивидендов за 2020 больше 18,1 копеек не увидеть, не смотря на кубышку. Зато честные и надежные, и в мае!

Хороший отчет, полезный, в нем нет слов зазывал! Текущая ДД 3,53% при выплате 25% от ЧП.

Вадим, вот я об этом и говорю. Не люблю, когда люди чушь пишут про 8% дивов! Нет там и близко такого. По оценкам аналитиков «ФИНАМа», компания будет придерживаться озвученного подхода к выплате дивидендов на уровне 25% прибыли по МСФО. При прогнозной прибыли 77 млрд руб. это предполагает дивиденд на акцию около 0,183 руб. и скромную доходность 3,6%.

По оценкам аналитиков «ФИНАМа», компания будет придерживаться озвученного подхода к выплате дивидендов на уровне 25% прибыли по МСФО. При прогнозной прибыли 77 млрд руб. это предполагает дивиденд на акцию около 0,183 руб. и скромную доходность 3,6%.

www.finam.ru/international/imdaily/po-dividendnomu-voprosu-inter-rao-intrigi-net-20210301-083622/?utm_source=daily&utm_medium=email&utm_campaign=vip_recommend

По итогам года «Интер РАО» генерирует чистую прибыль на сумму 55,7 млрд рублей, дивиденды за 2020 год могут обеспечить доходность на уровне 8%

Валдис Куксаев, откуда там 8% дивов?

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: