Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Интер РАО выпустило консолидированную отчетность (МСФО) по итогам 2020 года

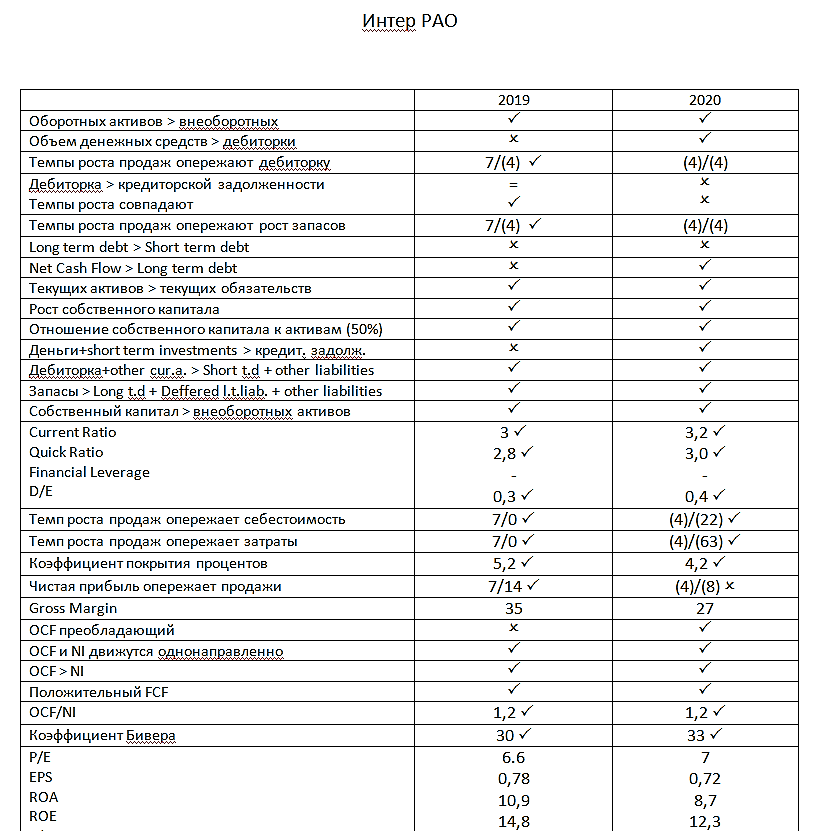

Выручка компании сократилась на 4,4% до 986 млрд руб. Операционная прибыль упала на 18,1% до 80,5 млрд, а чистая прибыль составила 75,5 млрд (-7,9%).

Ухудшение показателей происходит на фоне снижения поставок электроэнергии и аномально низких цен на рынке Nord Pool. Большое влияние оказали введенные в 2020 году ограничительные меры, из-за которых снизилась деловая активность, а как следствие спрос на продукцию энергетических компаний.

Хуже всех себя чувствуют сегменты — «Трейдинг в Российской Федерации и Европе» и «Электрогенерация в Российской Федерации». Выручка первого сократилась на 30% до 52 млрд, второго на 9,8% до 128 млрд. Сокращение генерации в России вызвано также увеличением выработки на гидроэлектростанциях ввиду рекордного притока в водохранилищах.

Активы компании увеличились на 15% и составляют теперь 865 млрд руб. Интер РАО продолжает накапливать средства на счетах и краткосрочных инвестициях. Чистый долг отрицательный и составляет (-233 млрд), против (-196 млрд) в 2019 году. До сих пор остается загадкой, куда компания собирается тратить столько денег. Сейчас их уже хватает, чтобы полностью купить Юнипро с капитализацией 177 млрд, а если привлечь еще заемный капитал, то может хватить на Русгидро (346 млрд капитализация).

По дивидендной политике Интер РАО выплачивает 25% от чистой прибыли с 2014 года. В ближайшие 12 мес. ожидаются выплаты 0,18 руб. на акцию, что соответствует дивидендной доходности в 3,5%. Финансовое положение не мешает компании перейти на 50% от чистой прибыли, однако, тайный смысл накопления огромного кэша на счетах является препятствием. Возможно, скоро компания объявит о новых инвестиционных проектах под такую сумму, тогда это будет являться позитивом для котировок.

Валдис Куксаев, приз №1 за этот отчет — ваш!

- регистрация пасажиров заканчивается, следующая остановка: 6 рублей за бумагу")